窟窿大了,总要有人补。

地方亲自下场买房了。

9月24日,新疆维吾尔自治区伊犁哈萨克自治州阿勒泰地区行政公署发布了房地产健康平稳发展十五条。

实施年度保障性住房建设时优先回购非住宅商品房改造为保障性租赁住房;鼓励国有企业收购市场房源用于保障性住房,鼓励房地产开发企业将库存商品房投入保障性租赁住房市场。

简单来说鼓励国企收购市场房源。

浙江的湖州更早提过:对困难房地产企业的滞销房,鼓励国有企业收购,作为保障安置用房等。

温州鹿城区国有资产经营集团有限公司将收购城市商品房房源(含房开自持商品房)作为租赁房源。

中部两个省会城市显然动作更快。

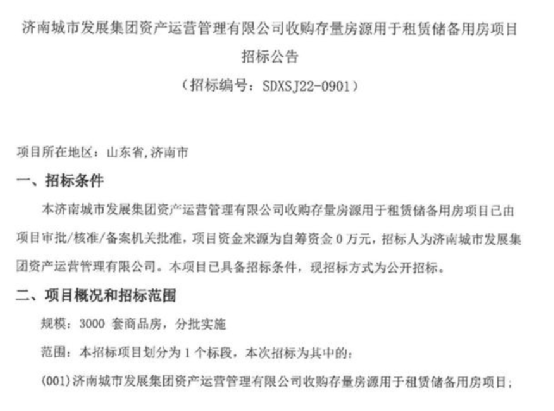

济南市国资委旗下济南城市发展集团有限公司,发布收购3000套商品房公告,用于租赁储备用房。

而郑州市最新报道更是提出:郑州市住房保障局、地产集团要在8月底已完成第一批2万套的基础上,10月底前完成第二批3万套,12月底前完成第三批5万套,确保完成全年10万套的人才公寓回购任务,为销售困难的现房、准现房项目纾困解难。

还有网传的苏州政府要回购1万套新房。

发展保障性住房、租赁用房、安置用房、为项目纾困解难等等,无论那种目的,救市已经进入了第三阶段。

第一阶段:放松调控、限购、限贷、限售、限离、限价等等;

第二阶段:鼓励买房,比如契税补贴,公积金政策相关、购房补贴等等

第三阶段:你不买、我不买、地方亲自买。

2

房地产市场是一个整体。

一级市场:土拍市场

二级市场: 开发商&新房市场

三级市场:二手房市场

地方在二级市场上亲自买房核心目的是对冲市场下滑,库存提高、供需失衡,解决的是当下问题。

而一级市场的土拍问题则更直接的关系到地方财政、地价相对稳定。

所以地方不仅亲自下场买房,更是亲自下场买地。

2022年第一次集中土拍以来,地方城投兜底拿地成为最大特色。

2021年1-6月及7-10月,全国城投拿地比例分别为9.19%和17.09%,到了2022年1-3月,全国城投拿地比例上升至25.31%。

根据广发固收报告显示,2022年4-6月城投拿地比例较高的省份包括江苏(46.11%)、四川(33.63%)、重庆(33.29%)、湖北(30.07%)与湖南(28.06%)。2022上半年较2021提升较多的省份包括江苏( 26.59%)、湖南( 23.56%)、湖北( 23.54%)、云南( 21.84%)与重庆( 20.83%)。

整个第二季度城投拿地金额高达近3000亿元。

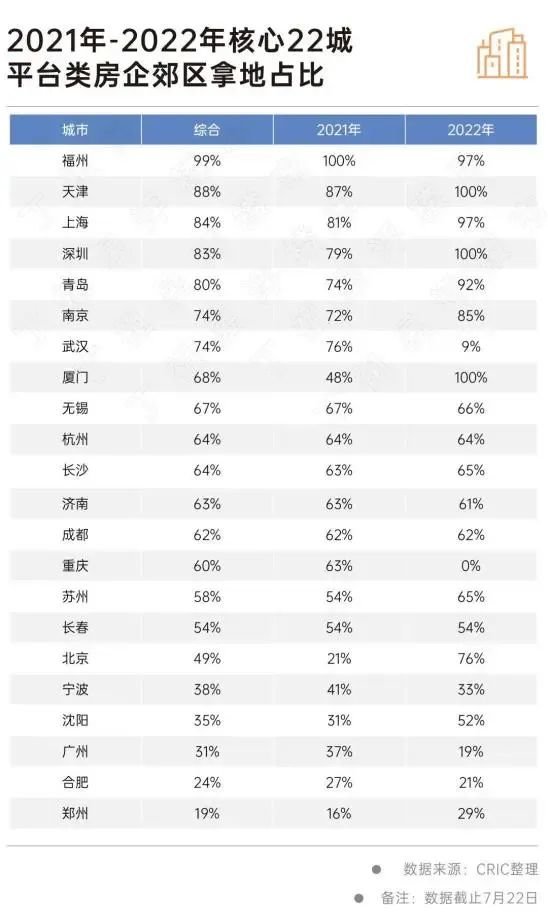

武汉、郑州、济南、福州、天津、广州等地,城投公司拿地占比都比较高。

以第二轮集中土拍为例:

1、武汉城投拿地占比80%,仅武汉城建拿地超76亿元,占比仅70%。

2、济南城投拿地超55亿元,占比76.7%

3、郑州14块土地,13块为平台类公司获取,占比93%。

截止到9月28日,全国土拍民营房企拿地仅占比21%,其余为国央企 地方城投公司,其中平台类公司拿地占比45%,已经占据半壁江山。

根据CRIC统计,城投类公司拿地开工率只有16%。嗯,只能说咬牙坚持也是一种态度。

3

不止地方买,银行也开始买。

9月23日晚间,中国建设银行发布《关于出资设立住房租赁基金的公告》称,该行拟出资设立住房租赁基金。基金募集规模为300亿元,其中该行认缴299.99亿元,资金来源为自有资金。

目前已经获得中国银行保险监督管理委员会批准。

建设银行明确表示:通过投资房企存量资产,改造为租赁住房,增加市场化长租房和保障性租赁住房供给,探索租购并举的房地产发展新模式。

银行入场背后自有一套逻辑。

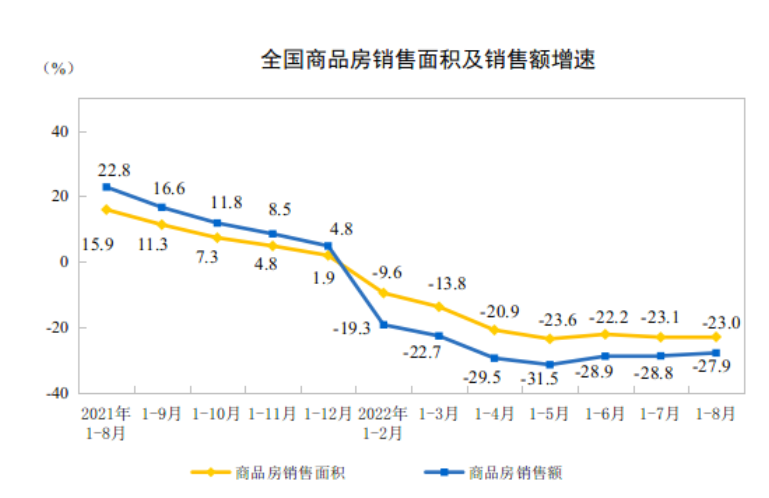

无可回避,2021年开始国内市场正在经历销售大滑坡。1—8月份,商品房销售面积87890万平方米,同比下降23.0%,其中住宅销售面积下降26.8%。商品房销售额85870亿元,下降27.9%,其中住宅销售额下降30.3%。

截止到8月末,商品房待售面积54605万平方米,同比增长8.0%。其中,住宅待售面积增长15.1%。

按照目前的趋势,我们很大可能因为销售的剧烈下滑,像2014年一样经历再一次高库存时期。

根据住建部发布的数据:

1、2020年我国城镇人均住房建筑面积达38.6平方米。

2、2020年末,全国房地产企业当年新开工房屋面积22亿平方米,正在施工的房屋面积近93亿平方米,仅正在施工的房屋面积就合全国城镇常住人口平均每人10平方米。

3、过去3年平均每年新开工住宅面积15.9亿平方米,按照市场区域未来每年市场需求大概10亿平方米。

人均居住面积大幅度增加,开工面积和市场需求已经开始不匹配,库存开始过剩。2021年起市场剧烈下滑,只是激化库存矛盾的开始。

库存增加,市场供需失衡、房价下跌、住房市场持续低迷、房企自顾不暇。土地财政需求,城市又不得不拍地,地方只好亲自下场买房、买地。

可是!这一次没有四万亿,也没有全国轰轰烈烈的棚改,最终只能自产、自销、自购。

保障性住房也好、租赁住房也罢,将会这样以奇怪的姿势“支棱”起来。银行的加入只是一个开始,如果地方一直“兜不住”,未来会有更多的国家队背景基金加入。

4

所以通过这个特殊的视角,我们大概可以预测到未来的轨迹。

1、保交楼、稳民生非常重要,这是第一要务;

2、随后需要面临的问题是整个房地产大盘子的供需失衡;

3、2021年以来的房地产加速下滑加剧了这种失衡;

4、市场不需要这么多房企,洗牌后“劣质生产企业“ 减少;

5、不得已而为之,地方买房、“国家队”买房,顺便大力发展保障性住房和租赁住房;

6、加速趋向新加坡模式,租售并举,房主不炒;

7、回归正常,特大城市、都市圈、持续向下虹吸;

8、核心城市、核心区、改善房产长期具有价值;

9、非核心城市、非核心区、刚需房、持续经历房价、房租双降;

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 地方亲自下场买房了!救市进入第三阶段2022-10-08

- 两月10余城出台“限跌令”,弹性定价限制跌幅2022-09-30

- 京唐、京滨城际铁路计划年内通车2022-09-29

- 多个城市楼市成交走暖,房地产隐现积极信号2022-09-28

- 全国多地持续出台购房支持政策,购房补贴成主流2022-09-27

- 楼市松绑力度加大,这些城市为何又紧急反转?2022-09-26