百强房企业绩环比微降 50强拿地金额创新低

进入11月,房地产市场继续探底。

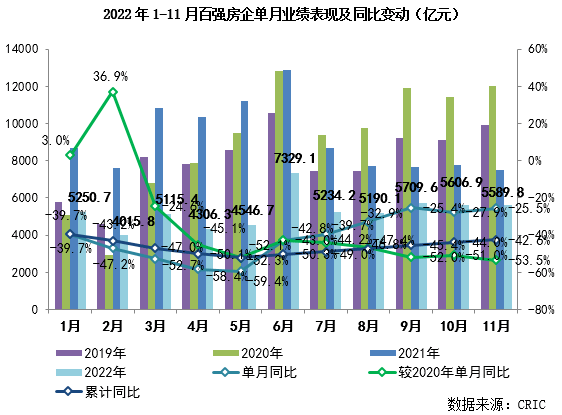

克而瑞研究中心日前发布的报告显示,11月TOP100房企实现单月销售操盘金额5589.8亿元,环比微降0.3%;同比降低25.5%,降幅较9、10两月基本持平。从累计业绩看,百强房企1-11月销售操盘金额的同比降幅仍保持在42.6%的较高水平。

另一方面,集中供地进入“少量多次”状态,共有9城进行了集中供地,但市场热度持续低迷,依然以底价成交、城投托底为主。央国企经过前三轮的“积极”拿地后,脚步也出现大幅放缓。

市场继续探底,土拍分化依旧

报告显示,克而瑞重点监测的30个城市成交面积环比下降14%,同比跌幅扩至30%。

分区域来看,长三角地区市场局部回稳,上海、合肥、南京等部分城市成交有所回升,杭州、宁波、常州继续走弱;大湾区市场近乎全面转冷,广州、深圳、佛山等城市继续下行,仅东莞成交低位回升;环渤海地区市场急速冷冻,北京、青岛、济南成交持续下行,天津持续低迷;中西部地区市场再度转弱,重庆、武汉、长沙等二线城市全面转降,仅成都成交稳步回升。

土拍方面,从11月集中供地结果来看,城市分化依旧显著。北京和杭州两个城市,第四轮土拍热度大幅提升,溢价率分别达到10%和8%,且无地块流拍。深圳供地虽然仅7宗,但部分优质地块吸引了多家房企参拍。此外,包括郑州、长沙和武汉在内的城市,所出让的地块均以底价成交。

值得注意的是,土拍冷清的城市基本以城投“托底”为主。例如武汉和无锡,城投参与拿地比例超过80%,长沙也达到了76%。而北京和杭州虽然土拍相对火热,但呈现的局面也截然不同。北京方面,央国企的参与程度最高,而杭州成交的全部地块均被本土民企获得。

百强房企业绩环比微降,4成企业单月环比增长

从房地产企业的销售表现来看,根据报告,TOP100房企11月实现单月销售操盘金额5589.8亿元,环比微降0.3%;同比降低25.5%,降幅较9、10两月基本持平。

累计业绩方面,百强房企1-11月销售操盘金额的同比降幅仍然保持在42.6%的较高水平。

11月百强房企中有近4成企业单月业绩环比增长,其中21家企业的环比增幅在0%至30%之间,19家企业环比增幅超过30%。TOP30房企表现优于行业整体,仅1家企业的单月业绩环比降幅高于50%,其余企业的环比降幅均在30%以内。

具体到企业,包括绿地、华发、中国铁建、万达和中粮大悦城等企业表现相对突出,11月业绩环比增幅均高于40%。

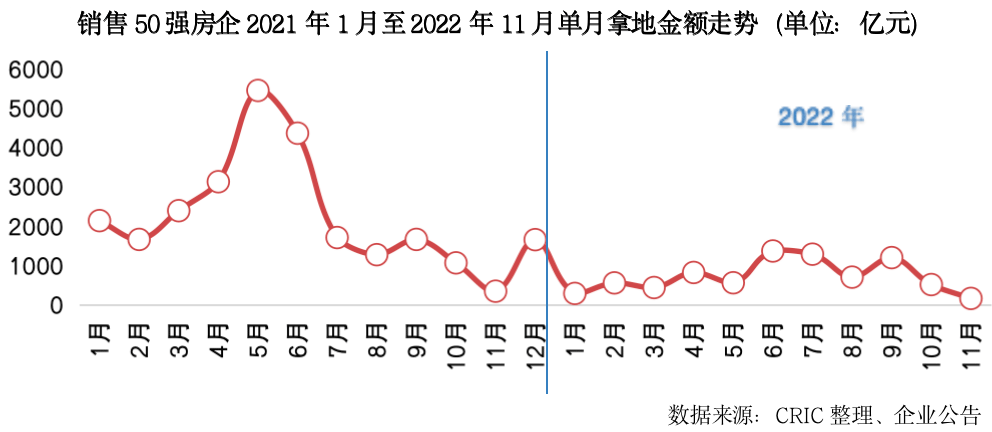

50强拿地金额环比再降七成,创近三年新低

企业拿地方面,参拍的积极性仍然不高。报告显示,单月销售50强房企拿地金额不足200亿元,创下近三年新低,同环比分别下降53%和68%,相较2021年5月高点下降97%。

11月有接近九成的50强房企无投资,全年投资“暂停”企业依旧超过30家。仅有滨江在杭州积极补仓,单月拿地金额接近40亿元。

整体来看,民企资金压力并未得到缓解,而央国企前三轮“积极”拿地后,投资尽显疲态,拿地脚步大幅放缓,华润、招商单月拿地金额不足30亿。

截止11月末,新增货值10强以国企、央企为主,民企只有滨江、绿城分别位列第5、7位。值得注意的是,年内百强房企新增货值中,有一半都集中于TOP10房企中,TOP10房企不仅货值总量高,拿地也均集中于集中供地的核心城市,新增土储实现了“质”和“量”的双高,未来房地产市场份额将更加稳固。

- 百强房企业绩环比微降 2022-12-09

- 新发展模式下的地产航海2022-12-08

- 百城房价连续5个月下跌2022-12-07

- 楼市底部盘整 销售拐点待确立2022-12-06

- 大利好!多地出台购房新政策2022-12-05

- 看房的人多了 部分地区楼市有望回暖2022-12-02

- 下一篇:新发展模式下的地产航海