摘要:兴禾股份主营工业自动化设备及配套配件治具的研发设计、制造销售和升级改 造。公司销售的自动化设备主要应用于消费电子行业的电芯制造、电池封装、电源组装和手机组装四个领域,部分应用于光伏设备制造、动力电芯叠片、通讯设备组装等领域。

5月21日,深圳市兴禾自动化股份有限公司(简称“兴禾股份”)闯关创业板获受理。公司本次IPO拟融资4.98亿元,保健机构为国信证券(11.310, -0.02, -0.18%)。

兴禾股份主营工业自动化设备及配套配件治具的研发设计、制造销售和升级改 造。公司销售的自动化设备主要应用于消费电子行业的电芯制造、电池封装、电源组装和手机组装四个领域,部分应用于光伏设备制造、动力电芯叠片、通讯设备组装等领域。

界面新闻记者注意到,兴禾股份处于苹果产业链之中,2021年,曾为“果链四巨头”之一的欧菲光(002456.SZ)遭苹果抛弃,令市场对整个苹果产业链概念股产生担忧情绪,多家“果链”上市公司股价相继走跌,那么,同为“果链”一环的兴禾股份,是否存在同样风险呢?

苹果产业链依赖

2018年-2020年(报告期内),兴禾股份实现营业收入分别为6.40亿元、7.05亿元和5.34亿元,2020年营业收入同比下降24.22%;净利润分别为1.60亿元、1.71亿元和1.23亿元,2020年净利润同比下滑28.07%。

界面新闻记者查阅招股书发现,2020年公司经营业绩下滑的原因系苹果产业链相应的技术和产品迭代需求放缓,相应领域的自动化设备投资需求减少,加上市场竞争的日趋激烈,进而导致公司当期营业收入下降较多。

而2018年和2019年,受苹果产业链电源组装、电池封装和电芯制造等细分领域下游新型大功率电源、分离式“L”形电池和一体式L型电芯等重大技术和产品迭代的需求引领,兴禾股份相应研究开发出新型技术和产品,满足了下游客户的需求并实现新产品的批量销售,贡献了较多收入并使得当期营业收入规模维持在较高水平。

图片来源:招股书

图片来源:招股书

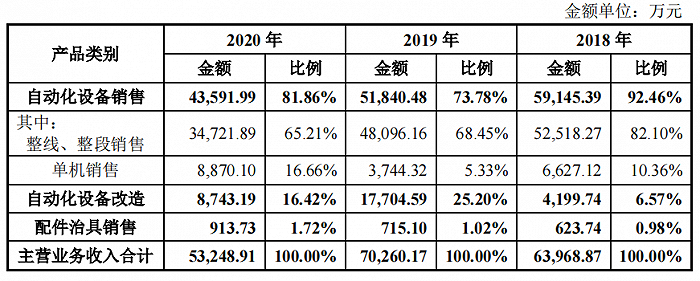

具体来看,报告期内,兴禾股份主营业务收入分别为6.40亿元、7.03亿元和5.32亿元,主要来自于自动化设备销售、自动化设备改造和配件治具销售,其中设备销售和设备改造各期合计收入在主营业务收入占比超过98%,是公司主营业务收入最重要来源。

值得注意的是,在自动化设备销售中,收入大部分来源于苹果产业链厂商,苹果公司与厂商客户共同决定向公司采购产品,公司与厂商客户建立业务关系并实现销售。

报告期内,上述销售模式下公司实现的自动化设备销售收入分别为5.24亿元、4.09亿元和2.35亿元,加上2019年公司直接向苹果公司销售的自动化设备收入150.92万元,各期合计占当期自动化设备销售收入的比例分别为88.64%、79.26%和53.89%。

对于苹果产业链的依赖也导致兴禾股份的毛利率较高,报告期各期,公司综合毛利率分别为51.48%、58.58%和49.65%,虽小幅下滑,整体保持在较高水平。

为此,兴禾股份在招股书重点披露了公司存在对苹果产业链依赖的风险,一方面是公司产品主要应用于苹果产业链,与苹果公司及其产业链供应商的合作风险,另一方面是苹果公司自身经营情况及自动化设备采购需求波动的风险。

客户集中度较高

招股书显示,报告期内,公司前五大客户(含同一控制下企业)销售收入分别为6.08亿元、5.88亿元和3.96亿元,占营业收入的比例分别为94.98%、83.46%和74.13%,整体占比呈现下降趋势,但公司客户集中度较高。

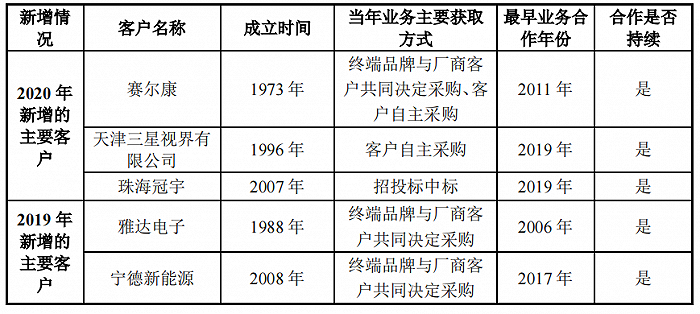

其中,兴禾股份电芯制造领域的主要客户为LG化学、天津三星视界有限公司、宁德新能源、珠海冠宇;电池封装领域的主要客户为德赛电池、珠海冠宇、欣旺达;电源组装领域的主要客户为伟创力、赛尔康和雅达电子。

2019年、2020年新增前五大客户情况如下:

界面新闻记者还注意到,报告期内位于第一大、第三大、第三大客户的德赛电池控股股东为惠州市创新投资有限公司,实际控制人为惠州市人民政府国有资产监督管理委员会。

招股书显示,德赛电池主要围绕锂电池产业链进行业务布局,是国内锂电池制造领域的先行者。2018年、2019年和2020年,德赛电池营业收入分别为172.49亿元、184.43亿元和193.98亿元。兴禾股份与德赛电池合作于2014年,具体合作主体包括惠州市德赛电池有限公司和惠州市蓝微电子有限公司,公司主要向其提供电池封装类产品。

兴禾股份在招股书中并未披露客户集中度较高的原因,但是仍然对其作出风险提示。

营收季节性波动

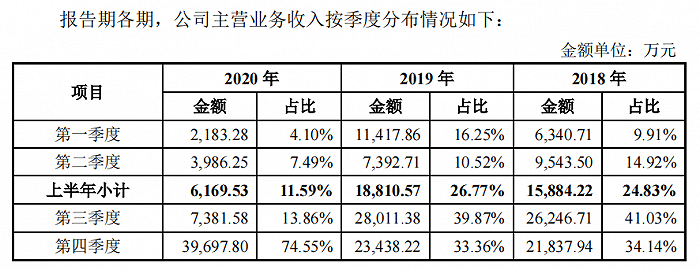

招股书显示,报告期内,兴禾股份上半年收入小计占当年主营业务收入的比重分别为24.83%、26.77% 和11.59%,而下半年收入小计占当年主营业务收入的比重分别为75.17%、73.23% 和88.41%,下半年的收入规模显著高于上半年,存在明显的季节性特征。

营收季节性的原因在于报告期内公司产品主要用于消费电子领域,通常情况下,各消费电子品牌的新品于下半年发布,公司主要于前一年末或当年年初开始承接消费电子新品的自动化设备订单,安排生产装配并陆续运至客户工厂进行总装、调试。客户通常于三季度、四季度完成试产后,对公司产品进行验收并开始大规模生产,由此导致公司主营业务收入集中于下半年。

招股书显示,在同行业可比公司(赛腾股份603283.SH、赢合科技(维权)300457.SZ、天准科技688003.SH 、先导智能300450.SZ、长园集团(5.720, -0.05, -0.87%)(维权)600525.SH、科瑞技术 002957.SZ、杭可科技 688006.SH、博众精工688097.SH、利元亨)中,除了赢合科技、杭可科技和利元亨三家公司外,其余六家公司均明确了其营业收入集中在下半年且一季度收入较少的显著的季节性分布特点。

但值得注意的是,公司下半年营业收入的占比显著高于其余公司,主要系公司苹果产业链收入占比高。由于苹果公司每年发布新品的时间相对固定,苹果公司新品于第三、第四季度开始进行大规模生产,因此公司下半年的收入集中度更高。同行业公司中,赛腾股份、天准科技、科瑞技术、博众精工等公司收入集中在苹果产业链,因此,下半年的销售集中度显著高于其余公司。而公司在2018年和 2019年销售对苹果产业链的集中度又高于上述公司,进而导致公司下半年的收入占比更高。

界面新闻记者注意到,2020年下半年收入中第四季度收入同比上涨40个百分点,占比达到74.55%。

兴禾股份对此解释称,一是受2019年末在手订单规模较低和新冠疫情两个因素影响,造成公司2020年前三季度收入规模较低;二是受客户订单投放周期影响,2020年一季度新增订单规模较高,相关订单大部分于2020年四季度验收。

此外,2020年第四季度收入的大幅增长还导致2020年末公司应收账款余额(含合同资产)的大幅增长。2020年末应收账款余额(含合同资产)为3.08亿元,较2019年末增加1.58亿元,同比增长104.81%。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 果链公司兴禾股份冲IPO:2020年业绩显著下滑 应收账款大增2021-05-28

- 年内券商IPO承销收入90.6亿元 同比增87%2021-05-27

- 纽威数控高负债闯关IPO:实控人忽悠式增持被载"诚信档案" 神秘股东低价突击入股欲创造富神话2021-05-27

- 汇宇制药IPO过会背后:学术推广花了近10亿2021-05-27

- 理想汽车李想回应“二次上市”:钱多多益善2021-05-26

- 坐拥三大核心优势 特斯联要做新基建领头羊2021-05-26