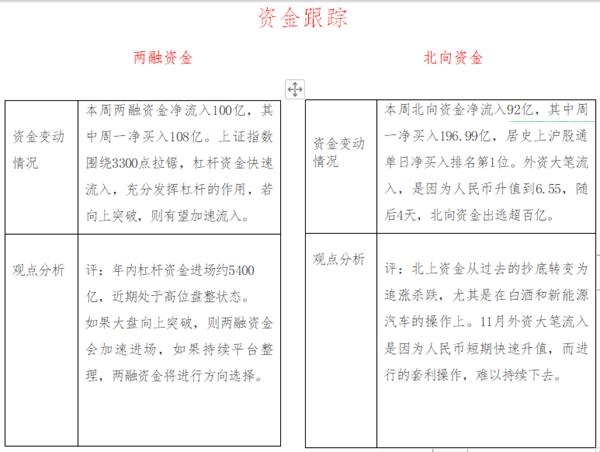

摘要:本周市场冲高回落,1天上涨之后是持续4天的调整,其中,上证指数4连跌!不过指数总体的表现并不过激,涨幅最大的中证500指数上涨0.09%,跌幅最深的中小板指数下跌1.99%。

本周市场指数大起大落,与酿酒板块的疯狂表现息息相关。周四酿酒板块出现涨停潮,板块涨幅创出历史新高,年内涨幅高达145%,周五则是出现跌停潮。其余板块,则是轮动为主,周期股的表现越来越好,非常有机会成为下一波行情的主导者。而科技股在三季报结束后连续反弹,本周二周三连续2天大跌,基本上宣告反弹行情告一段落。下周一科创50ETF上市,预计将是一个短线的高潮,不要轻易介入。总体看,上证指数走出四连阴。建议投资者把握板块轮动机会,近期可关注周期股(有色、钢铁、煤炭等)及国资改革主题(中航系、航天系、航发系、中远系、上海国资改革等)。

点评:

有色金属连续2周处于净流入排行榜前3名,两周净流入超过50亿,涨幅高达14%!

从行业资金的流入与流出力度对比来看,呈现出来的是资金出逃加速。本周有色、民航机场资金净流入超过10亿元。电子元件和医药制造近期持续出现在资金净流出排行榜前列,显示科技股在中报季遭遇估值杀后这种趋势仍然没有结束。预示着科技股短线反弹行情可能告一段落了,投资者要注意控制风险。

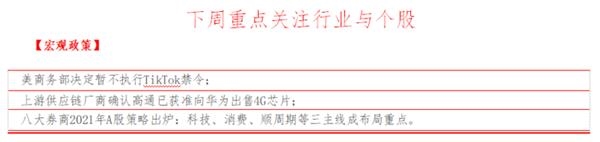

【行业动态】

中芯国际业绩折射产业链产能紧缺

中芯国际第三季度营收10.8亿美元,环比增长15.3%,同比增长32.6%;第三季度净利润2.564亿美元,同创历史新高。中芯国际全年收入增长预期上修为24%到26%,全年毛利率目标高于去年。中芯国际本季度收入和净利润都有大幅提升的原因主要是成熟平台产品在国产化替代的背景下需求持续增加。来自于电源管理、射频信号处理、指纹识别,以及图像信号处理相关收入增长显著。5G智能终端新品陆续发布带动电源管理IC、显示驱动IC、MOSFET等在8寸晶圆厂的投片量持续增长。随着汽车市场特别是新能源汽车市场逐步复苏,IGBT、MOSFET用量大幅提升,显著驱动8寸晶圆制造需求增长。光大证券分析指出,全球8英寸产能处于紧缺状态,产业链普遍存在交期延长,客户结构调整,晶圆代工价格上调的供应吃紧状态,半导体行业处于高景气度上行周期。

相关个股:中芯国际长电科技

造车新势力中概股市值持续飙升

近期,中国造车新势力强势依旧。在12日的美股交易中,蔚来汽车、小鹏汽车、理想汽车股价大幅拉升,并全部创出历史新高。新能源汽车产业景气度提升,也提振了广谱能源金属价格。政策层面,《新能源汽车产业发展规划2021-2035》提出要推动动力电池全价值链发展,鼓励提高锂、镍、钴、铂等关键资源保障能力,规划强化上游资源的掌控,规划出台利好能源金属的整体需求提升。

- 中国6G研发去年已开始 概念股名单来了2020-11-26

- 免费研报精选:低估值高股息率下配置吸引力凸显 电力标的全面梳理2020-11-26

- 高盛建议高配A股!明年将迎来股票收益大年2020-11-26

- 收评:两市高开低走创指跌2.22% 白酒板块大跌2020-11-25

- 开盘:三大指数高开沪指涨0.43% 采掘服务板块活跃2020-11-25

- 资源系基金大涨 公募短期看好顺周期股2020-11-24