摘要:标的公司瑞拓科技主要是为烟草制品行业客户提供物理检测仪器,其核心产品是用于卷烟滤棒及爆珠的物理指标的智能检测设备。客户群覆盖全国范围的卷烟厂、铝材厂和各级烟草质检站,包括江西中烟、广西中烟、贵州中烟、湖北中烟等卷烟材料厂。

近日,中科信息的并购项目获深交所受理。

重组方案显示,中科信息拟向中科唯实、中科仪、上海仝励及陈陵等32个股东发行股份及支付现金购买其持有的成都瑞拓科技股份有限公司(下称“瑞拓科技”)100%股权,本次交易作价为24509.61万元。其中,支付股份对价占比为70%,支付现金对价占比为30%。

同时,公司拟向不超过35名特定投资者非公开发行股份募集配套资金不超过17105.77万元,用于补充上市公司流动资金、本次交易的现金对价和本次交易的税费及中介费用。

然而,标的公司在三年半内估值暴增4倍多,此次收购的增值率也高达405.32%,这是否合理?

01 增值率405.32%

资料显示,标的公司瑞拓科技主要是为烟草制品行业客户提供物理检测仪器,其核心产品是用于卷烟滤棒及爆珠的物理指标的智能检测设备。客户群覆盖全国范围的卷烟厂、铝材厂和各级烟草质检站,包括江西中烟、广西中烟、贵州中烟、湖北中烟等卷烟材料厂。

需要指出的是 ,瑞拓科技的股东中科唯实、中科仪同为中科信息控股股东国科控股实际控制的公司,因此,本次交易构成关联交易。其中,国科控股通过中科唯实及中科仪合计可以控制瑞拓科技41.7%股份,为瑞拓科技的实际控制人。

2016年3月,瑞拓科技正式在新三板挂牌。

同年12月,瑞拓科技进行了一次增资,以每股3.5元的价格发行了156万股,募集资金546.15万元。

根据增资前夕出具的评估报告,瑞拓科技彼时的评估值为4036.2万元,股本为1200万股,股价为3.36元/股。增资完成后,标的公司股本增加至1356万股,以3.5元/股来计算,整体估值为4746万元。

截至2020年6月30日,瑞拓科技100%股权的评估结果为24509.61万元,其合并口径所有者权益账面价值为4850.36万元,评估增值19659.25万元,增值率为405.32%。

这意味着,三年半的时间内,标的公司的估值增长了416.43%。值得一提的是,标的公司在2016年12月30日的所有者权益为3068.86万元,三年半仅增长了58.05%。

那么,瑞拓科技的经营业绩表现如何?是否与其暴涨的估值相匹配?

2017年-2019年,瑞拓科技的营业收入分别为2699.61万元、3378.72万元、6124.45万元,净利润分别实现818.94万元、991.19万元、1858.29万元。2020年1-9月,瑞拓科技的营业收入、净利润分别为4970.38万元、1661.1万元。

可以看出,标的公司的收入和净利润均增长快速,尤其是2019年,收入增速和净利润增速分别高达91.27%、87.48%。到了2020年前9个月,标的公司的体量甚至超过了同期的中科信息。

与此同时,瑞拓科技股东还在本次交易中作出业绩承诺。2020年-2022年,瑞拓科技实现的扣非净利润分别不低于2050万元、2250万元、2500万元,若本次交易在2020年12月31日前未能实施完成,则双方同意业绩承诺期变更为2021年-2023年,其中2023年的扣非净利润预计实现2625万元。

02 依赖大客户

虽然业绩增长迅速,但IPO日报发现,瑞拓科技存在一定的大客户依赖。

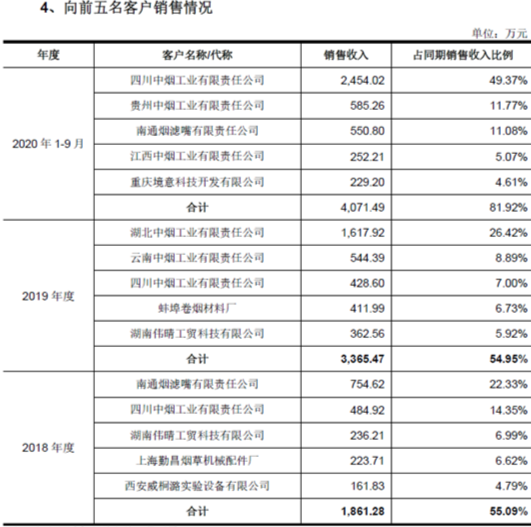

2018年-2019年以及2020年前9个月,瑞拓科技来自前五大客户的销售金额分别为1861.28万元、3362.47万元、4071.49万元,占总收入的比重分别为55.09%、54.95%、81.92%。

可以看出,至少有5成的收入来自前5大客户,到了2020年前9个月,这一比例甚至超过了80%。

对于前五大客户占比激增,公司表示,这主要系四川中烟下属的四川三联新迁场地,增配检测设备,在2020 年1-9 月采购了1732.08万元的检测设备及配件等所致。

公司还指出,目前,在我国烟草行业格局不变的情况下,预计短期内标的公司客户集中度仍将处于较高水平。公司目前存在对前五大客户的依赖风险,如果上述客户的产品需求量下滑或客户流失,而公司又没有足够的新增客户补充,营收将出现下滑。

此外,本次交易中,公司拟募集配套资金不超过17105.77万元,其中50%是用于补充上市公司流动资金。公司指出可将其用于日常经营生产需要,提高专业技术人员待遇水平,保证公司核心技术人员稳固,拓展公司业务范畴,增强公司总体竞争力。

然而,公司似乎并不缺钱。截至2020年9月30日,公司的资产负债率为29.51%,账面的现金及现金等价物余额为18217.92万元。同时,截至2020年9月30日,公司的流动资产为6.95亿元、流动负债为2.5亿元,偿债压力较小。

03 遭“员工”频繁减持

据IPO日报了解,中科信息属于软件和信息技术服务业,主营业务是以智能识别及分析技术为核心,为客户提供信息化解决方案(包括软件及硬件)及相关服务,目前主要应用在现场会议领域、烟草领域、印钞检测领域、油气领域、政府及其他领域。

可以看出,中科信息在本次收购之前,就已经涉及烟草业务。2020年半年报显示,烟草业务带来收入711.6万元,在中科信息总营收中占比为6.39%,并不是中科信息的核心业务。

与标的公司的业绩快速增长相比,中科信息的业绩反而呈现出停滞不前、甚至有所下滑的状态。

2017年-2019年,中科信息实现的营业收入分别为29069.43万元、34446.75万元、36441.33万元,净利润分别为4241.24万元、4628.87万元、3588.83万元。虽然营业收入持续上涨,但是公司2019年的净利润比2017年还低。

如以扣非后归母净利润来看,自2017年上市后,中科信息的扣非后归母净利润一直处于下滑态势。

2017年,上市公司实现的扣非后归母净利润3099.18万元,同比下降9.25%;2018年,公司的扣非后归母净利润为2987.08万元,同比下降3.62%;2019年,这一数据为2598.4万元,同比下滑13.01%,下滑幅度比前两年都大。

2020年业绩预告显示,上市公司2020年实现营业总收入44202.73万元,较上年同期增加21.30%;但归母净利润为3534.39万元,较上年同期仅增加0.16%。

公司对此解释称,公司营业收入持续增长,但是受新冠疫情以及市场竞争激烈等因素影响,毛利率下降,导致归属于上市公司股东的净利润基本持平。

值得一提的是,作为上市公司的职工持股平台,中科信息的二股东宇中咨询近年来频繁减持。

2019年7月锁定期届满后不到半个月,宇中咨询就抛出首次减持计划,拟减持不超过公司3%的股份,并在当年9月至11月陆续卖出了1.12%的股份。此后,宇中咨询还在2020年6月、8月以及2021年2月多次减持。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 中科信息拟2.45亿收购瑞拓科技 后者三年半估值暴增4倍多2021-03-11

- 撤回冲A申请 津同仁堂又拟创业板IPO2021-03-10

- 证监会同意诺禾致源、新风光、莱尔科技、亚辉龙科创板IPO注册2021-03-10

- 社保人数相差巨大、股东出资或存不实 匠心家居疑带病闯关2021-03-10

- 加多宝或赴港IPO 知情人士称渠道商踊跃参与募资 春节期间卖了20多亿2021-03-09

- 行业第一股!国内环境修复综合服务商建工修复登陆创业板2021-03-09