“二次综改”落地在即,车险会更贵吗?多家险企:尚未收到系数切换通知,业内称差异化定价是趋势

按照监管部门的安排,新版车险自主定价系数切换大限即将截止。近日据多家媒体报道,上海、广东等第二批地区即将在5月27日零时完成切换。

5月24日,财联社记者以客户身份咨询平安车险、太平洋车险等客服,获得信息显示,客服尚未收到全国范围车险自主定价系数切换的通知。但是,新的报价须按照不同地区具体政策来定价。

根据银保监会财险部有关工作安排,此次扩大商业车险自主定价系数浮动范围将分批执行,陕西、天津、河南等16省市于4月28日首批上线新版费率标准,其余省市则须6月1日前完成切换。

5月23日,澎湃新闻报道,上海地区商业车险自主定价系数将于5月27日零时起切换,浮动范围由此前的[0.65-1.35]扩大到[0.5-1.5]。

此次被业内称为车险“二次综改”源于2022年12月30日,原中国银保监会发布《关于扩大商业车险自主定价系数浮动范围等有关事项的通知》(以下简称《通知》),明确商业车险自主定价系数的浮动范围由0.65—1.35扩大到0.5—1.5,进一步扩大财产保险公司的定价自主权,各地因地制宜实施,执行时间原则上不晚于2023年6月1日。

据业内人士预测,6月份以后车主新购车险会出现差异性变化,对于产险行业而言,新规将会提升险企定价权,改善利润,推动估值提升。

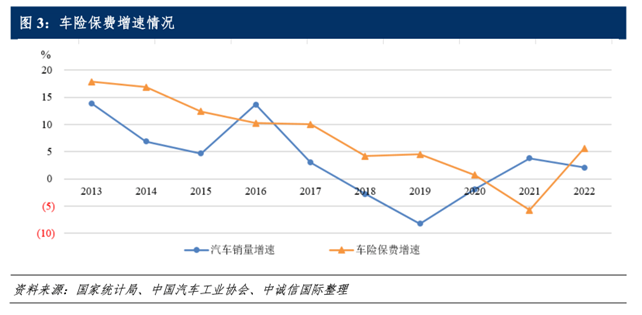

中国银河证券报告则认为,《通知》扩大商车险定价系数的上下限,为财险公司定价提供了更广阔的空间,提升了财险公司自主定价权,有助实现合理、精准定价。随着疫情防控政策放开,车险保费增速有望回升,产险景气度上行延续。2023年险企基本面有望实现反转,资产端改善推动估值提升确定性强。

6月份切换之后,价格或有升有降

5月24日,太保产险广东分公司一业务人士对财联社表示,在监管部门统一要求下,目前车险定价区间较以往更宽了,可以理解最低65折,最高1.35倍。保险公司会根据车型和车主年龄、性别和出险情况来确定自主定价系数。

对于车险价格的变化,该人士认为,新规定之后不能简单判断出现大公司统一涨价、小公司集体降价这样的明显变化,但是车险会出现差异化定价、价格多元化的情况。

中诚信国际认为,车险综合改革“降价、增保、提质”的阶段性目标已经实现,现阶段进一步扩大商业车险自主定价系数浮动范围,将定价权更多地交还给保险公司,有利于其全面提升风险定价能力,并将价格竞争逐渐转向服务、科技、创新的竞争,同时引导车主形成良好的驾驶习惯,推动车险行业的良性发展,发挥车险的社会管理功能。

近日,据大河报报道,部分在近期续保车险的车主表示,今年车险保费降价幅度还是较大的,受访的郑州和开封的两位车主车险费用分别从8500元、4380元降到6500元、3650元。

东吴证券非银研究团队认为,本次调整将使车险定价更加精细化,对驾驶习惯良好的车主保费会更低,但对于“高风险车主”保费则面临上升压力。不过,考虑到当前仅不足1%签单接近定价系数“地板价”(0.65),约5%签单接近“天花板”(1.35),预计行业自主定价系数平均值将保持稳定,整体降价幅度有限。

产险集中度将维持,头部公司仍有优势

银保监会数据显示,自2020年车险综合改革以来,车险保费整体呈现下降态势。截至2022年6月底,消费者车均保费为2784元,较改革前下降21%,87%的消费者保费支出下降,为车险消费者减少支出2500亿元以上。

同时,保障程度明显提高,在价格不变的情况下,将交强险保障金额由12.2万元提升到20万元;机动车商业第三者责任险平均保额达到194万元,较改革前大幅提升。

车险保费一直以来是财产险公司保费的主要来源,车险保费在财产险行业中占据五成以上份额。

在宏观经济整体放缓和保险综合改革等影响下,产险增速受到影响。

中诚信国际最新报告显示,2019-2022年财产险公司保险金额年复合增长率为32.39%,2022年财产险公司保险金额为12457.41万亿元,同比仅增长14.71%。

上述产险人士表示,整个行业来看,近年来车险经营状态一般,一直处于微利状态。新能源车险则多数处于亏损区间。

2022年以来,居民出行减少,车险赔付率有所下滑带动综合成本率下降,行业车险成本率也显著优化,2022年车险行业承保利润突破230亿元,较上年同比增长超过300亿元,扭转亏损的情况。

但随着经济活动的逐步恢复,出行受限带来的赔付率红利逐步减弱,2022年车险综合成本率优化趋势恐无法延续,车险的盈利空间可能将会被进一步挤压。

除此之外,新规将会对车险竞争格局产生影响。

中诚信国际最新报告认为,新的商业车险自主定价系数全面实施之后,进一步深入推进车险综合改革,未来车险客户分层将愈发明显,随着车险综合改革的深入实施,头部公司竞争力将愈发强化,继续延续强者恒强格局,未来车险行业集中度将维持高位。

2022年前十大财产险公司集中度为85.15%,与上年持平。考虑到车险综合改革的深入推进等因素,第一梯队保险公司规模优势进一步发挥,市场份额有望维持高位;与此同时,中小型财产险公司生存空间收窄,市场份额承压。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- “二次综改”落地在即,车险会更贵吗?2023-05-25

- 银行理财产品过往业绩展示有望迎自律新规 这些行为或被禁止2023-05-24

- 5月LPR出炉 连续9个月“原地踏步”2023-05-23

- 曹德云:个人养老金实际参加人数不及预期2023-05-22

- “一行一总局一会一局”架构正式形成,中国金融监管面临新使命2023-05-19

- 国家金融监督管理总局在京揭牌2023-05-18