2022年无疑是近8年来去库存最困难的一年。

易居研究院最新发布的《2022年中国百城库存报告》显示,截至2022年底,全国100个城市新建商品住宅库存总量为5.3亿平方米,相比2021年底增长了1.3%;百城住宅库存总体呈现月度拉升的态势,并且连续49个月保持同比正增长。

“这和2022年住宅销售持续疲软有关,数据背后也体现出各房企在去库存方面陷入较大的窘境。”上海易居房地产研究院研究总监严跃进1月28日通过微信向《每日经济新闻》记者表示。

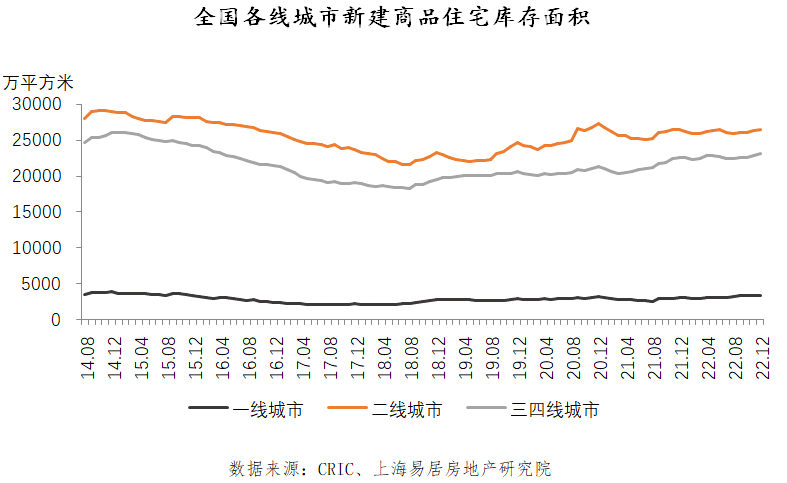

百城库存同比连涨49月,二线城市库存罕见下跌

2022年,全国100个城市新建商品住宅供应量为33077万平方米,成交量为32402万平方米,呈现出“供大于求”的态势。截至2022年底,全国百城新建商品住宅库存总量为53058万平方米,相比2021年底的数据增长了1.3%;全国百城住宅库存出现了连续49个月的同比正增长态势。

值得注意的是,从月度数据看,即便是到了去年11月和12月,供大于求的态势也没有减缓迹象,甚至有加重迹象。

“一般到年底销售总是会好一点,但2022年底销售情况甚至比想象中更为恶化,市场的脆弱延续到了春节,所以说楼市复苏其实是有阻力的。但是我们也要看到,最大的压力肯定是过去了,政策和大环境越来越好,2023年的房地产市场肯定能扭转趋势。”严跃进表示。

分城市能级来看,全国百城中一、二、三四线的新建商品住宅库存总量分别为3360万平方米、26572万平方米和23126万平方米,相比2021年底增速分别为7.4%、-0.1%和2.0%。从城市结构看,一线城市的库存拉升态势较为明显,这和一线城市受疫情冲击较大等因素有关。

易居研究院指出,二线城市出现罕见的库存下跌现象,一方面或说明受部分房企项目停工等影响,二线城市新盘供应受到冲击;另一方面也说明,去年四季度持续出台的楼市政策刺激了部分购房需求,消化了部分库存。对于三四线城市而言,返乡置业需求减弱在客观上也对去库存造成压力。

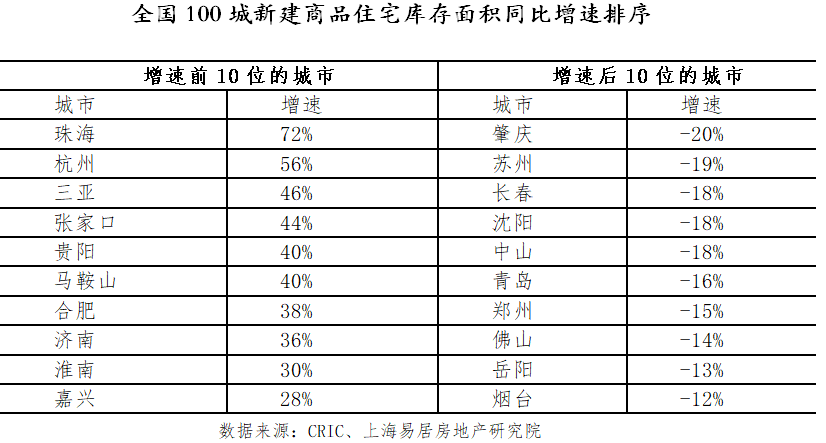

近7成城市库存同比拉升,两城去化周期超80个月

截至2022年底,全国百城中有68个城市库存出现了同比正增长,约占7成。“这也要求此类城市在2023年要继续做好住房消费刺激工作,积极有效化解库存压力。”

具体来看,珠海、杭州和三亚三个城市库存同比拉升较为明显,同比增速分别为72%、56%和46%;而包括肇庆、苏州和长春的库存下滑速度较快,增速分别为-20%、-19%和-18%。

截至2022年底,全国百城中一、二、三四线的新建商品住宅存销比分别为12.4、18.0和21.9个月。总体上来看,一线城市去化周期相对好,二线城市居中,而三四线城市最长。

从排序可以发现,包括上海、济南和合肥的去化速度相对较好,存销比分别为5.3、6.3和7.0个月。以上海为例,在受到疫情较大冲击下,上海楼市依然保持积极复苏、持续活跃态势,充分说明上海楼市的基本面向好,也体现出上海市场购房需求充足的特点。

总体上看,全国100个城市中,有39个城市去库存周期超过24个月即两年,其中芜湖和西宁的去化周期分别达到83.4个月和81.5个月。“此类城市更是需要用足用好购房政策、加快去库存,尤其要把‘大力促进住房消费’作为2023年房地产工作的重中之重。”

观察2010年以来的历史数据,全国百城楼市共经历了三个去库存的最艰难时期,即出现过三个去化周期的最高点:2012年2月存销比为22.8个月,2014年7月存销比为20.9个月,2022年6月存销比为20.2个月。从该阶段的划分可以看出,2022年实际上是最近8年去库存压力最大的阶段。

记者注意到,芜湖、西宁、晋江、洛阳、北海是2022年新房存销比最大的几个城市,其本身就是交易不太活跃的三四线城市,既没有特殊的产业优势,也缺乏人口流入等潜在红利。那么,这样的城市如何加速去库存?

“上述城市的存销比这么高,可以判断交易量肯定出现了断崖式下跌。”严跃进认为,“市场真正回暖还是要靠产业,比如北海过去靠旅游,这两年到北海买房的人已经很少了。”

严跃进表示,对于房企而言,首先要理解这种市场的数据背后,政策可能会发生改变,比如适度放松;另一方面,新房存销比较低的那些城市,在疫情干扰下能保持去化,基本面就不错的,这其中当然有一些是有方向性的转变。例如重庆的去库存周期是很高的,但反过来讲,重庆的很多土地价格被低估,然后城市基本面不错,那后续房企仍然可以继续看好重庆。

一二线楼市有望率先复苏,少数城市或现“小阳春”

自去年11月以来,房地产供需两端政策的支持力度不断加大。

今年1月,全国住房和城乡建设工作会议为今年房地产政策定调,“增信心、防风险、促转型”成为工作重点。与此同时,金融支持房地产的四大政策方向也更加明晰,需求端差别化信贷支持、完善保交楼政策工具、改善优质房企资产负债表、完善住房租赁金融支持政策。1月初,央行、银保监会建立首套住房贷款利率政策动态调整机制,根据监测,目前唐山、太原、丽水首套房贷利率最低可至3.8%,九江、中山可至3.9%,韶关取消利率下限。

从疫情放开后的首个春节假期房地产市场情况来看,部分一二线城市新房项目到访量与去年春节相比有所修复,但由于春节期间大量返乡人群外流,市场活跃度相比节前明显下滑。

据中指研究院统计,2023年春节期间(1月21日-27日),全国代表城市新房成交规模保持低位,较去年春节假期下降约21%,恢复至疫情前春节(2019年)的75%,仅部分城市在去年同期低基数下同比出现增长。

“今年春节,由于市场仍处于下行调整阶段,各地楼盘以顺销为主,并未进行大规模加推,且折扣力度基本延续前期优惠,楼市热度较春节前有明显降温,区域分化仍是各地楼市主流特征。从中指各地分析师调研的数据来看,多个重点城市项目平均到访量相比于去年春节有所提升,如北京、杭州、成都、西安等城市,但购房者多保持观望,实际成交普遍相对较少。”

中指研究院指数事业部市场研究总监陈文静1月29日通过微信向记者表示,经过较长时间的调整,2023年或将是房地产重启的一年,相信在政策的支持下行业将重回正常运行轨道,部分一二线城市新房项目到访量与去年春节相比有所修复。但由于春节期间大量返乡人群外流,市场活跃度相比节前明显下滑。

“短期来看,供需两端政策将继续加快落实,一二线城市住房需求旺盛,有望率先迎来市场复苏,楼市‘小阳春’或将在少数城市出现,但对于大部分城市而言,经济环境以及房价预期仍较弱,市场修复需要更长时间。”

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 多地掀起重大项目“开工潮”2023-01-31

- 一二线楼市有望率先复苏2023-01-30

- 15城新房成交同比降58.4%2023-01-29

- 楼市渐渐燥起来,这些城市买房必须等!2023-01-28

- 中国楼市拥抱新周期2023-01-20

- 统计局:2022年全国房地产开发投资下降10.0%2023-01-17

- 上一篇:多地掀起重大项目“开工潮”

- 下一篇:15城新房成交同比降58.4%