自3月17日中国人民银行宣布降准后,市场对此次LPR报价关注度空前。

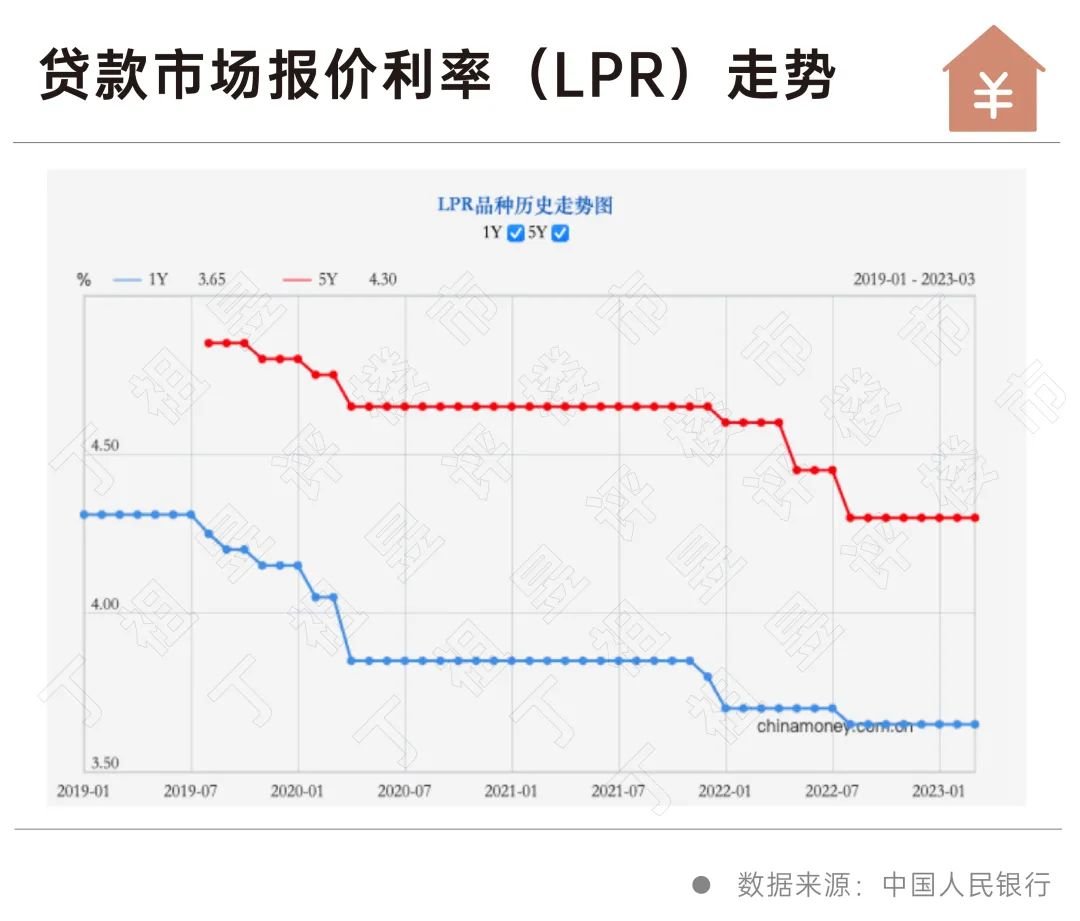

2023年3月20日,最新LPR报价出炉,1年期和5年期均维持不变,这是连续第7个月保持不变。

此次LPR报价均与上月保持一致的主要原因有以下几点:

首先,2月以来,在各地楼市政策组合拳下,部分城市开始复苏,整体市场开始修复,在因城施策、精准调控的主基调下,稳定市场预期。

其次,2023年1月5日央行、银保监会发文建立首套住房贷款利率政策动态调整机制以来,部分压力城市可阶段性维持、下调或取消当地首套住房贷款利率政策下限。不少城市的首付比例政策下限已经达到全国底线。

最后,3月初中国人民银行行长易纲在国新办举行的新闻发布会上表示,目前我们货币政策的一些主要变量的水平是比较合适的,实际利率的水平也是比较合适的。但是用降准的办法来提供长期的流动性,支持实体经济,综合考虑还是一种比较有效的方式。

近日,中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

本次降准为全面降准,预计向银行体系释放中长期流动性约5500亿元。

从央行的公告来看,此次降准的目的为推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕。

对比2019年以来央行历次降准来看,往年基本在50-100BP,2022年至今的3次降准幅度较为保守,皆为25BP。这主要受稳健货币政策主导,不搞大水漫灌。

回顾央行每轮降准周期,房地产行业或多或少均有所受益。在2023年前两个月主要经济指标企稳回升的背景下,此次降准的重点在于更好地支持重点领域和薄弱环节。

当前房地产市场出现部分复苏征兆,但整体市场回暖基础并不牢固,此次降准在稳定市场预期,助力企业融资方面有一定的积极意义。

3月17日,央行宣布降准后不久,市场对即将到来的每月20日公布的LPR报价充满了期待,有观点认为降准有可能带动LPR进一步下行。

2023年3月20日,中国人民银行授权全国银行间同业拆借中心公布最新贷款市场报价利率(LPR):1年期LPR为3.65%,5年期以上LPR为4.3%。均与上月保持一致,这也是LPR连续第7个月保持不变。

我们认为,在房贷利率下限动态调整机制下,低房贷利率政策已使不少城市房地产市场受益并有所回温,在央行宣布降准后,立刻调整房贷利率基准必要性不大。

2023年1月5日,央行、银保监会发文建立首套住房贷款利率政策动态调整机制,明确将住房贷款利率政策与新建住房价格走势挂钩。

新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

在这之后,约33城下调首套房贷款利率下限,其中最低降至3.7%。低利率利好下,部分城市优质刚需项目销售升温。

国家统计局发布的2月份70个大中城市中商品住宅销售价格显示,70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有55个和40个,比上月分别增加19个和27个。

当前的房地产市场,部分市场开始复苏,同时仍有部分城市仍有压力。在这样的市场环境下,压力城市可通过首套住房贷款利率政策动态调整机制因城施策、精准调控,这也更能有效稳定市场预期,促使行业健康发展。

事实上在2023年3月3日国新办举行的“权威部门话开局”系列主题新闻发布会上,中国人民银行行长易纲就曾对降准及利率问题发表过看法:“我们认为,目前我们货币政策的一些主要变量的水平是比较合适的,实际利率的水平也是比较合适的。至于降准,2018年以来我们14次降准,这14次降准大概是把平均的法定存款准备金率从近15%降到了不到8%,降了7个多百分点的法定准备金率。过去五年,通过14次降准,不到8%的法定存款准备金率,不像过去那么高了,但是用降准的办法来提供长期的流动性,支持实体经济,综合考虑还是一种比较有效的方式,使整个流动性在合理充裕的水平上。”

房地产市场方面,中国人民银行副行长、国家外汇管理局局长潘功胜强调:“因城施策实施好差别化的住房信贷政策,持续引导实际利率和首付比例下行,更好支持刚性和改善性住房需求。到去年12月,新发放的个人住房贷款平均利率较上年末下降了大约140个基点。除了个别的热点城市以外,绝大多数城市的首付比例政策下限已经达到全国底线。”

从央行方面的表态来看,未来仍将继续推行差别化住房信贷政策,需求端要支持刚需和改善,供给端要弱化金融机构的过度避险情绪,引导金融机构提供正常的融资。同时也要避免市场非理性上涨,坚持房子是用来住的、不是用来炒的定位。

从此次央行降准,同时维持LPR不变来看,目前整体政策导向仍以修复市场信心、维持社会稳定为关键所在,未来差别化住房信贷支持政策预计还将持续,同时保交楼专项贷款等结构性工具仍将继续发力。

对购房者而言,短期内降息的可能性下降,当前以保持实际利率水平,并巩固实际贷款利率下降的成果为主。

对房企而言,一方面要运用好融资工具,另一方面仍需抓紧销售回款,积极自救。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 央行全面降准后,3月LPR报价为何“按兵不动”?2023-03-22

- 中国恒大清盘聆讯第四次延期2023-03-21

- 房地产市场出现积极变化2023-03-20

- 2月楼市再升温:55城新房价格环比上涨2023-03-17

- 大反弹!房价结束11连跌,住宅均价上涨4.1%2023-03-16

- 公积金可做首付,这25个城市已经执行!2023-03-15

- 下一篇:中国恒大清盘聆讯第四次延期