自北交所官宣设立立以来,新三板精选层挂牌公司盖世食品(836826.NQ)股价累计涨幅近55%。9月28日,该公司股价报收8.88元/股,市值7.86亿元。

盖世食品成立于2002年10月,主营业务为即食开胃凉菜的生产与销售,于2016年4月挂牌新三板,2021年1月12日进入新三板精选层。

作为海底捞(06862.HK)供应商之一,盖世食品主要产品包括藻类、菌类、山野菜、鱼籽及海珍味等系列开胃凉菜产品,主要面向餐饮连锁企业和食品生产商。

天眼查显示,上海乐享家实业有限公司持有盖世食品53.01%的股份,为公司控股股东。盖泉泓担任公司董事和总经理,直接持有公司8.38%的股份,同时持有上海乐享家实业有限公司99.9%的股份。因此,盖泉泓合计持有盖世食品61.34%的股份,对公司拥有绝对控制权,系公司实际控制人。

盈利势头良好但毛利率持续下滑

盖世食品营业收入主要来自藻类、菌类产品。按照加工方式分类,其产品可分为调味品、冻品、干品和盐渍品四类,其中调味品占总营收的比重超8成。

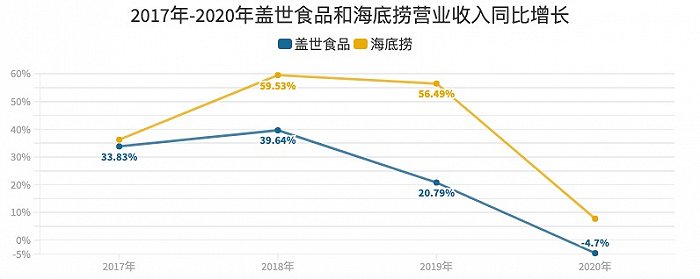

自新三板挂牌以来,盖世食品业绩呈稳健增长态势。2017年-2019年,盖世食品营业收入分别为1.36亿元、1.90亿元和2.30亿元;当期净利润分别710.10万元、1968.27万元和3093.33万元,盈利势头良好。

受疫情冲击,2020年盖世食品实现营业收入2.19亿元,同比减少4.7%;净利润2663.57亿元,同比减少13.89%。

2021年上半年,盖世食品公司营收和净利润均实现了20%以上增长,但是由于经营性应收账款和存货增加,经营性应付账款的减少,公司上半年经营性净现金流同比由正转负,为-1623.67万元。

与此同时,盖世食品毛利率下滑明显。2019年公司毛利率水平为28.33%,2020年降至22.37%,今年上半年,毛利率继续下滑至18.83%。

新三板智库报告指出,目前开胃凉菜行业企业众多,行业竞争格局分散。由于开胃凉菜加工行业进入门槛较低,主体数量众多,产品同质化严重,竞争较为激烈,这使得本行业的整体毛利率水平较低。

华安证券研报也显示,预制菜行业处蓝海竞争阶段,整体呈现区域化、分散化、小规模的市场特征,冷链物流、销售渠道和产业链延伸都是需要攻克的难题。

对第一大客户海底捞依赖逐渐加大

作为开胃凉菜细分领域的众多企业之一,盖世食品业绩增长离不开大客户海底捞的“助力”。

盖世食品的销售模式主要分为合同生产销售、自有品牌销售和贸易销售三种类型。其中,合同生产销售模式以境外品牌商为主,自有品牌销售模式以境内餐饮企业或餐饮供应链企业为主,二者销售金额合计占比大于80%,是盖世食品的主要销售模式。

合同生产销售模式下,盖世食品向品牌商客户提供产品定位、配方研究及成品生产等服务;自有品牌销售模式下,公司主要通过餐饮企业和食品经销企业等渠道销售公司产品;贸易销售模式下,公司通过购买产品后直接销售或简单包装后对外销售。

图片制作:庞宇

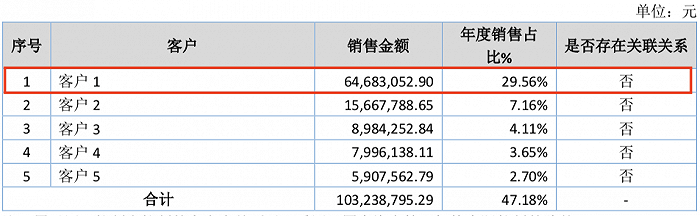

2020年盖世食品主要客户情况 图片来源:盖世食品2020年年报

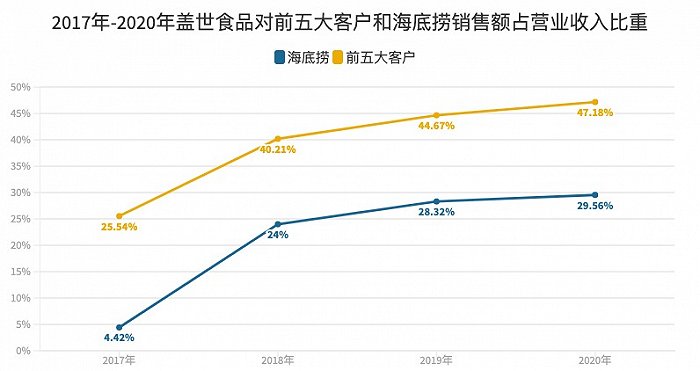

数据显示,2018年-2020年,盖世食品对于前五大客户的销售收入占比分别为40.21%、44.67%、47.18%,公司对前五大客户特别是第一大客户的依赖度持续升高。

尽管盖世食品并未在2020年年报中披露前五大客户的具体信息,但是界面新闻记者对比说明书数据发现,2020年上半年盖世食品对海底捞的销售金额为2602.36万元,已超过2020年全年对第二大客户的销售金额,因此,上图“客户1”指代的正是海底捞。其说明书数据显示,2018年、2019年、2020年上半年,其对海底捞的销售收入占比分别为24.00%、28.32%、27.69%。

回顾发现,盖世食品与海底捞业务合始于2017年,二者最初合作的凉菜产品为杏鲍菇、裙带菜梗片,此后,随着合作的不断深入,盖世食品向海底捞供应凉菜品类日趋丰富,对其销售规模也不断提高。

2018年,海底捞跃升为盖世食品第一大客户,当年盖世食品实现营业收入同比增长39.64%,净利润同比大增177.18%,业绩表现瞩目。

截至2020年,海底捞已连续三年位列盖世食品第一大客户。未来盖世食品若能够和海底捞维系稳定的合作关系,这无疑将给公司业绩增长带来一定保障。但盖世食品也坦言,如未来海底捞通过蜀海供应链自行开展开胃凉菜生产加工业务等使公司将面临产品被替代的风险,或主要客户经营情况出现重大不利变化,将会对公司在手订单、未来订单获取能力及持续经营能力造成一定的不利影响。

图片制作:庞宇

事实上,海底捞自身经营状况并不乐观。

作为国内餐饮龙头企业,海底捞经历2020年客流量锐减,业绩急转直下后,今年上半年,公司实现营收200.94亿元,较去年同期增长105.87%;实现归母净利润0.95亿元,同比扭亏为盈。尽管2021年上半年盈利能力有所恢复,但与2019年同期净利润9.11亿元相比,仅为当时净利润的约十分之一。

一方面,随着火锅行业竞争日益加剧,第一大客户海底捞何时能度过“危机期”尚未可知。另一方面,受新冠肺炎疫情等因素影响,盖世食品对国外市场的高度依赖也使得公司未来业绩存在较大不确定性。

数据显示,2019年、2020年和2021年1-6月,盖世食品出口产品销售收入分别占主营业务收入的54.80%、48.20%和57.86%,产品外销占比较高。由于公司外销产品以美元计价为主,若未来人民币兑美元汇率波动幅度加大,也将对公司经营业绩产生较大影响。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- “凉菜”供应商盖世食品毛利率持续下滑,海底捞还靠得住吗?2021-09-29

- 我们得到了70位投资人的答案,关于潮水的方向2021-09-27

- 多家名企入驻 泛海武汉中央商务区进入收获季2021-09-26

- 职称制度改革进一步深化2021-09-25

- 电价改革措施将有效拉动投资 预计可带动上下游产业新增社会投资数万亿元2021-09-24

- “大家居”成行业新风向,苏宁易购联合头部家电家装企业持续加码2021-09-23