近日,江苏国富氢能技术装备股份有限公司(以下简称“国富氢能”)向上交所递交了科创板上市申请。国富氢能虽然押中氢能源的风口,但作为一家亏损且盈利前景并不明朗的公司,竟然能够做到5个月估值接近翻倍,并且市销率接近10倍。

深扒背后的操盘手,涌金系浮出水面。

盈利前景堪忧

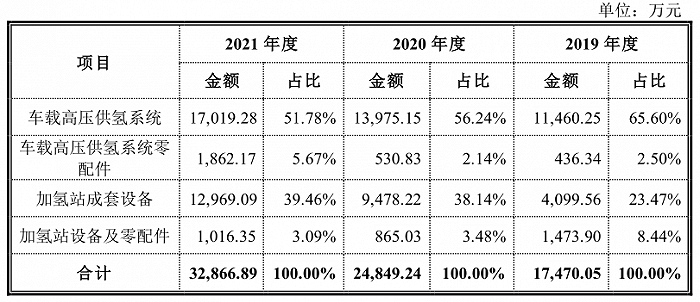

国富氢能主营业务为氢气瓶和加氢站设备及其相关零配件,其中,氢气瓶(即车载高压供氢系统)业务占公司收入占比逐年下滑,由2019年的65.6%下降至2021年的51.78%,加氢站成套设备业务占收入比例逐步提升至39.46%。

数据来源:招股书,界面新闻研究部

2019年、2020年和2021年,国富氢能分别实现营收1.76亿元、2.51亿元和3.3亿元,同期亏损分别为1773.5万元、6201.5万元和6577.4万元,有逐步扩大趋势。

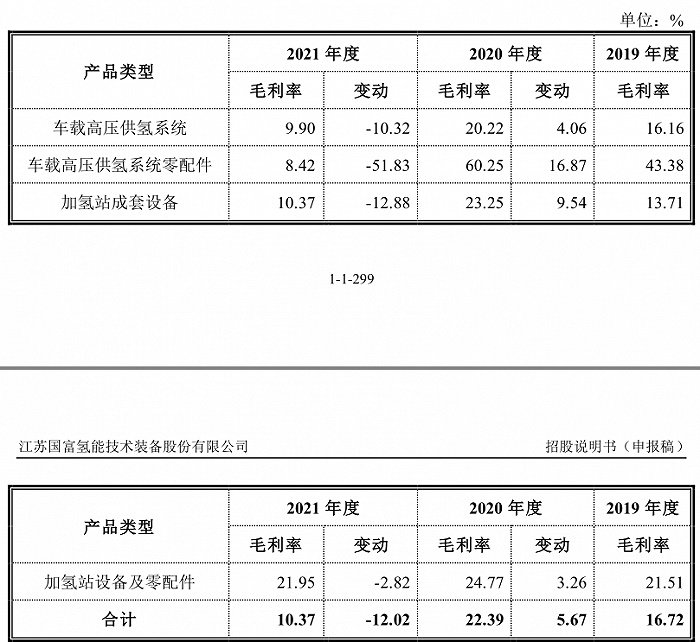

尽管国富氢能处在新兴氢能源行业,但盈利前景并不乐观。2021年,公司两大主业氢气瓶和加氢站成套设备的毛利率分别仅为9.9%和10.37%,相比2020年均有较大幅度下滑。

国富氢能在解释毛利率变动原因时指出,一方面下游整车厂商会将产品降价压力转嫁至上游供应商,另一方面储氢瓶的主要原材料碳纤维、铝管的市场价格上涨显著,其中碳纤维采购单价同比上升 26.87%、铝管采购单价同比上升7.62%,导致直接材料成本占销售单价的比例上升了 7.01 个百分点。

(数据来源:招股书,界面新闻研究部

在这样低的毛利率之下,国富氢能的科创属性如何体现?

冲销量

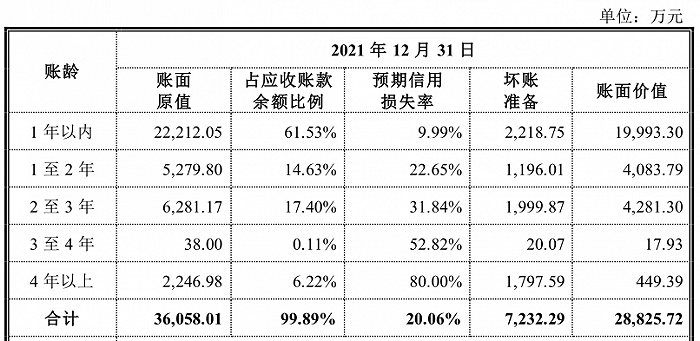

与此同时,国富氢能下游客户的付款周期却是一拖再拖,2019年、2020年和2021年,公司应收账款周转率分别为1.63、1.29和1.12,呈逐年下滑态势。

根据账龄分析,国富氢能2021年的1年内应收账账款比例仅为61.53%。

数据来源:招股书,界面新闻研究部

国富氢能在2019年底和2020年底,应收账款余额第一名均为上海重塑能源科技有限公司(以下简称“上海重塑”)。公司在招股书中指出,“受下游燃料电池汽车整车厂商回款进度影响,上海重塑的应收账款回款周期相对较长,公司已按照账龄法充分计提坏账准备”。

数据来源:招股书,界面新闻研究部

在明知上海重塑回款困难的情况下,国富氢能2021年仍向上海重塑销售达2345万元。

数据来源:招股书,界面新闻研究部 涌金系抬轿硬凑上市标准

事实上,此次国富氢能申报科创板比较勉强。公司选择科创板上市第四项上市标准:“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。”

国富氢能2021年收入为3.29亿元,刚刚踩线。30亿元的市值,则有机构抬轿嫌疑。

翻看国富氢能历次融资历程可以看到,2021年4月,苏州隽永股权投资合伙企业(有限合伙)以2000万元增资国富氢能,增资后持股比例为1.29%,据此计算,国富氢能此轮投后估值为15.5亿元。2021年8-9月期间,上海泓成创业投资合伙企业(有限合伙)(下称泓成创投)、天鹰投资、青岛新鼎、朗玛创投分别与国富氢能签署了《股份认购协议》。

两次增资时隔五个月,国富氢能估值大幅提升。泓成创投以3000万元增资,持股比例为0.98%,对应国富氢能投后估值为30.6亿元。

从成长性角度看,2021年国富氢能收入为3.3亿元,同比增长幅度为31.4%。对于一家处于高速成长赛道的公司来说,成长性并不突出,但估值却在5个月内接近翻倍,令人疑惑。

翻看泓成创投背后的实控人,或许可以找到答案。天眼查显示,泓成创投实际操盘人为“涌金系”的掌门人陈金霞。

数据来源:天眼查,界面新闻研究部

“涌金系”也恰巧是国富氢能最早的外部投资者。2017年10月,张家港涌源铧能股权投资合伙企业(有限合伙)(以下简称“涌源铧能”)通过增资持有了国富氢能20%的股权。涌源铧能有五名股东,其中三名股东都由陈金霞实际控制,其中包括涌源铧能的执行事务合伙人张家港涌泉投资管理企业(有限合伙)和泓成创投。

数据来源:天眼查,界面新闻研究部

在涌金系加持下,国富氢能冲击上市能成功吗?

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 国富氢能5个月估值翻倍:涌金系加持 科创属性存疑2022-07-06

- 茅台大规模招聘人均年薪13万!长跑进4分30秒才合格2022-07-05

- 市场回暖 百融云创赋能银行打造财富管理数字驱动力2022-07-04

- 智能座舱升级纷至沓来 国产供应链崛起正当时2022-07-01

- 6月新能源车零售或创历史新高2022-06-30

- 培育壮大生物经济支柱产业2022-06-29