肉制品行业的龙头---双汇发展,该公司不止是大家熟悉的双汇火腿肠。

它是一家以屠宰和肉类加工业为核心,向上游发展饲料业和养殖业 ,向下游发展包装业、商业,配套发展外贸、金融、地产等 。

双汇是中国最大的肉类供应商

一、行业分析

1、肉制品行业

俗话说喝酒吃肉,肉制品行业也属于成熟性的行业。目前我国肉制品行业处于第二阶段,主要特点在于:肉制品消费数量增加,比较关注品种和口味。

未来的肉制品行业会往第三阶段发展,更注重品牌、口味和健康也就是从高温肉制品向低温肉制品转换。

美国低温市场的占比超过60%,而日本超过90%,我国基本维持在30%左右,与发达国家相比,仍有很大的差距。

双汇作为最大的肉制品加工企业,一直独占鳌头,市场占比达到15%左右,其市场份额超过后十位竞争对手的市场总和。

从产品来看,高低温行业竞争格局相差较大。高温肉制品中,双汇市场份额超过一半,达到60%,CR4 达到95%。

而低温肉制品,因为受到冷链物流等因素的影响,相对分散,龙头双汇占比仅15%,CR4 不到30%,2019年双汇低温肉制品收入贡献率仅为15%,所以未来还是有很大发展空间的。

低温制品目前雨润食品的市场份额更高。

我国肉制品产量仅占肉类总产量的3.6%,年人均不足2kg,而发达国家肉制品占肉类产量的50%,相较而言还存在很大的差距。

2、屠宰行业

我国生猪屠宰行业高度分散, 2018 年屠宰行业 CR3 仅为 4.5%,而美国2015 年屠宰业 CR3 就已达 61%。因此屠宰行业整合升级空间广阔,市场份额持续向龙头企业集中。

非洲猪瘟爆发以来,农业农村部发布多项文件,要求坚决关闭不符合设定条件的生猪屠宰企业,压缩落后产能,严厉打击私屠滥宰等违法行为,鼓励优势屠宰企业整合产业链,加快推进生猪

屠宰的清理整顿和标准化创建,使得中小屠宰场环保、检疫成本大幅提升,规模小、盈利能力弱、不合标的企业将退出,私屠滥宰得到较好整治,龙头企业规模效应的优势得到更好的体现,有利于推动行业集中度中长期加速提升。

从市场角度还是政策角度来看,品牌化经营的屠宰企业将在市场竞争中占据更多的优势。

综上所述,无论是肉制品还是屠宰行业,龙头企业还有很大的发展空间。

二、市场规模

目前,在中国肉制品的市场规模至少在7000亿元以上,双汇距离行业的天花板还有很大的距离。

三、行业竞争格局

屠宰及肉类加工行业的竞争格局在市场和政策的推动下正在发生迅速变化,虽然规模化企业同小型企业的竞争仍在持续,但行业产业集中度日趋提高,规模化屠宰加工企业之间的竞争已成为行业主流 。

行业内已形成了一批规模化生产的龙头企业,未来行业优势企业还将利用自身优势持续扩大产能,围绕畜禽资源、成本控制、产品开发、品牌塑造、经营管理等方面展开新一轮竞争。

比如市值排名第二第三的华统股份和龙大肉食。

双汇发展作为这个行业的龙头,具备很强的竞争优势,无论是品牌还是规模效益上来看,都是领先于其他竞争对手。

今年的5月份,双汇非公开发行募集资金总额不超过70亿元,投资建设肉鸡产业化产能建设项目33.3亿元,说明公司仍在扩张其发展规模。

四、护城河

1、企业的品牌优势,“双汇”已成为我国肉制品加工行业最具影响力的品牌之一,在经销商和消费者中形成了良好的口碑。

但是有不足的地方是,公司没有品牌的定价权。

2、规模优势,成本管控能力较强。

公司经营地域分布在全国各地,有利于统筹利用全国资源,化解区域单个市场的风险,可为冷鲜肉及肉制品的生产和销售创造良好的条件,

同时公司与控股股东罗特克斯形成强大的国际采购优势,具有良好的国际采

购协同,能有效利用全球资源,提高企业竞争力。

五、团队

现年79岁的董事长万隆先生,在肉类加工行业拥有逾40年经验 。2018年,他的儿子万宏伟任副董事长。从目前来看,双汇仍在扩张之中。

六、企业文化

公司的愿景是做中国最大,世界领先的肉类供应商,缔造百年双汇。

核心价值观:诚信立企,德行天下。

从公司的愿景看出做中国最大的肉类供应商,这也能解释为什么双汇要扩展到肉鸡的加工。这是一个机遇也是一个挑战。

公司的核心价值观强调诚信,高于金钱的东西,更能持续的发展。

综合来说,双汇的企业文化应该是不错的。

七、合并资产负债表

1、总资产

2014-2019 年,双汇发展的总资产金额分别为:219.82 亿、228.84亿、213.52 亿、230.89 亿、228.65 亿,286.33亿资产规模不错。

总资产增长率分别为:4.10%, -6.70%, 8.14%, -0.97%, 25.23%

公司在2019年总资产规模同比增长的速度较快,在报告期投资了一个芜湖双汇进出口贸易有限责

任公司,其总资产达20.2亿。

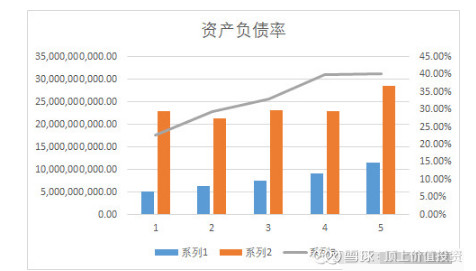

2、资产负债率

2015-2019年,双汇发展的负债金额分别为:51.98 亿、62.83 亿、76.22 亿、91.59 亿、115.2亿。

从上表得出,公司最近5年的资产负债率22.71% 29.43% 33.01% 40.06% 40.23%,呈现逐年上升的趋势,不过最近2年维持在40%左右,该科目没有问题,未来的经营风险较小。

3、有息负债和货币资金

2015-2019 年,双汇发展的有息负债总额分别为:6.06亿,10.62亿,20.2亿,32.25亿、33.62亿。

2015-2019年,双汇的货币资金分别为:24.27亿、33.04亿、61.63亿、28亿,34.55亿

通过计算货币资金-有息负债得出,公司2018年为-4.24亿,其余均为正数,需要说明2018年的年报该差额为正数,2019年的财报经过数据的调整2018年的有息负债的总和增加,货币资金减少,调整后的计算结果为负数。

总体来说,货币资金大于有息负债的和,双汇发展短期内没有偿债的风险。

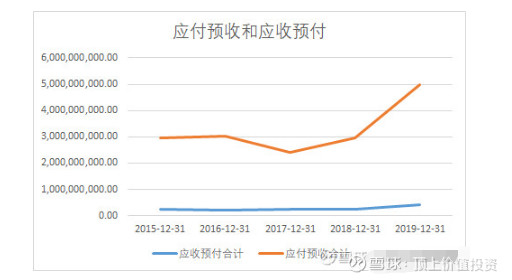

4、应收预付和应付预收

从上图可以看到,应付预收远超过应收预付,说明公司的行业地位较高,话语权较强。

公司应付预收的金额2019年为最近5年来最高,接近50亿,说明其行业地位进一步增强。

2014-2018年,应付预收与应收预付的差额在27亿元左右,2019年上升到45亿元左右。

这是双汇无偿占用其上游供应商和下游经销商的资金金额,具有“两头吃”的能力,说明公司的竞争力强。

5、固定资产、在建工程、工程物资与总资产的比例

双汇2015-2019 年的固定资产、在建工程、工程物资的合计金额分别为:125亿、121.1亿、116.6亿、113.4亿、108亿。

2019年该比例为37.73%,下降到40%以下,说明公司迈入轻资产的行列,这是好事情,未来维持竞争力所需的成本相对较小。

6、净资产收益率

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。

最近5年该值分别为:27.24%, 28.33% ,35.62% ,38.84% ,37.37%

最近3年维持在35%以上,这是一个很高的水平,说明公司的运营能力好。

八、合并利润表

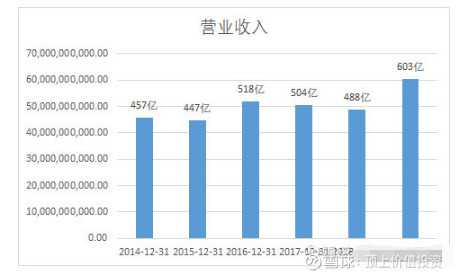

1、营业收入

公司2019年的营业收入为603亿,这是公司发展比较好的一年。

营业收入增长率分别为:-2.19% ,15.94%, -2.65%, -3.33%,23.67%

公司的营收还有较大的增长空间。

2、毛利率

通过营业收入和营业成本计算出公司的毛利率。

2019年的毛利率为18.79%,2018年为最年来最高的21.61%。

主要是因为2019年屠宰业的营业收入同比增加35%,而屠宰业的毛利率又是比较低的,仅为9%左右。

这也是其行业的特性所决定的。

因此从总体上看,双汇的毛利率不高,说明其产品缺乏核心竞争力,这是行业的特性。

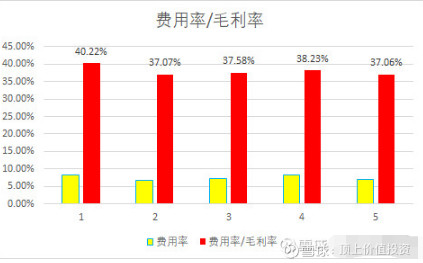

3、看费用率

双汇发展2015-2019年度的四费合计为:37.34亿、34.78亿、35.86亿、40.3亿、42亿。

计算出费用率/毛利率分别为:40.22% ,37.07%, 37.58%, 38.23%, 37.06%

最近几年均稳定在40%以下,说明公司的成本管控能力是比较强的。

4、看主营利润

通过计算,公司2015-2019年的主营利润率分别为:11.99%, 10.79%, 11.12% ,12.64%, 11.34%

主营利润率在11.5%左右,小于15%,说明双汇发展的主营利润率对成本、费用的变化更敏感,双汇发展在未来保持持续稳定的盈利难度相对大。

主营利润/利润总额分别为: 94.43%, 95.40%, 97.39% ,98.14% ,99.97%

2019年接近100%,说明双汇发展的“利润总额”和“净利润”的质量非常高。

5、归属于母公司的净利润

公司2014-2019年归属于母公司的净利润分别为:40.4亿、42.56亿、44.05亿、43.19亿、49.12亿、54.38亿,规模较大。

归属于母公司的净利润增长率分别为:5.34% ,3.51%, -1.95% ,13.72%, 10.70%

最近2年增长的势头比较好,说明公司仍在发展。

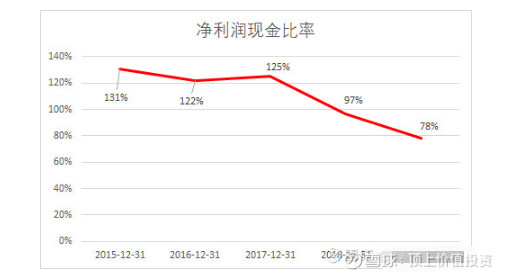

6、净利润现金含量比

公司最近5年的净利润现金含量比如下图:

最近2年公司的净利润现金含量比跌到100%以下,销售的回款能力可能遇到一点问题。

进一步分析2019年销售商品、提供劳务收到的现金为657亿,与营业收入603亿相比,是大于100%的。

说明其销售出去的东西,能收回现金。

查看2020年第一季度的财报,得知经营活动产生的现金流量净额大幅度提升,该科目没有问题。

九、合并现金流量表

1、造血能力

双汇的经营活动产生的现金流量净额分别为:57.66亿、55.46亿、56.5亿、48.76亿、44.24亿。

2018 年和 2019 年“固定资产折旧+无形资产摊销+借款利息+现金股利”的总和分别为:61.95 亿、30.23亿。

其中2018年分配股利、利润或偿付利息支付的现金是比较高的,达到52亿元。

2018 年和 2019 年,经营活动产生的现金流量净额与“固定资产折旧+无形资产摊销+借款利息+现金股利”的差额分别为-12.39亿、14.77 亿。

2019年公司可以通过自身的造血能力满足发展。

2、成长能力

计算出双汇发展连续 5 年“购买固定资产、无形资产和其他长期资产支付的现金” 与“经营活动产生的现金流量净额”的比率分别是39.12% ,16.15%, 9.32%, 10.64% ,15.10%。

这说明双汇发展一直处于稳步扩张之中。2020年扩建肉鸡产业,该比值很可能进一步增加。

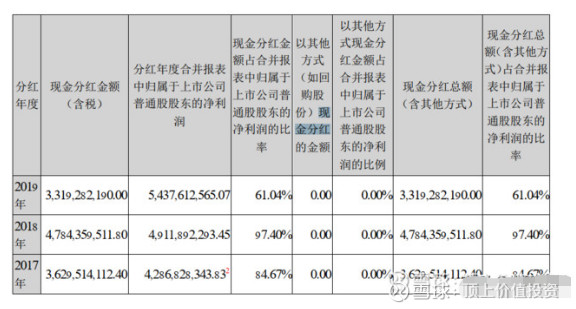

3、看分红

2019年的分红为最近3年来最低,分红率为61%,不过这在A股的公司算是比较慷慨的。该科目没问题。

4、看公司类型

双汇发展连续 5 年的类型都属于“正负负”或者“正正负”型。属于优秀公司的类型。

5、看现金净增加额

公司2018年的净增加额为-34亿,2019年为6.65亿。

2018年该净增加额加上分红的36亿,其增加额为2亿。该科目没有问题。

十、估值

综上分析,公司有2个护城河,分别是其品牌和规模效应。资产负债率在40%左右,说明其不是杆杠型的企业。

保守估计它的合理市盈率为20倍。

2019年归属于母公司的净利润为55亿。按照过去5年的净利润来看,未来3年保守估计每年的增长率为5%。

2020年的净利润为55+55*5%=57.8亿

2021年的净利润为57.8+57.8*5%=60.7亿

2022年的净利润为60.7+60.7*5%=63.7亿

2020年估值:57.8*20=1156亿

2021年估值:60.7*20=1214亿

2022年估值:63.7*20=1274亿

当然,如果对其有信心,合理的市盈率可以达到25倍,那么现在的估值处于低估的状态。

以上的分析仅供参考,不作为投资的建议。

坚持价值投资,和时间做朋友,享受好公司带来的利润分红