摘要:来自陕西,做羊奶粉的陕西红星美羚乳业股份有限公司(以下简称“红星美羚”)悄然重启了IPO进程,谋求在创业板上市。红星美羚再次披挂上阵,虽有政策“东风”帮衬,但业绩增速放缓、库存高企、规模小、产品质量问题频发等依然掣肘。

红星美羚“二进宫”,老样子不改

陕西省富平县,坐落于关中平原和陕北高原的过渡地带,素有“中国羊乳之都”的称号。红星美羚前身为富平县红星乳品厂,创建于1978年,据红星美羚官网去年7月的文章显示,中国陕西奶山羊存栏达200多万只,而红星美羚所在的富平县达到65万只,以一县的规模超过了澳大利亚、新西兰及欧洲法国、荷兰等。

背靠全国最大的奶山羊养殖基地,主营业务为羊乳制品研发、生产和销售,产品包括婴幼儿配方乳粉、儿童及成人乳粉等,其中婴幼儿配方乳粉包含“德瑞兰帝”“羚恩贝贝”“富羊羊”三个系列产品。

1997年,红星美羚董事长王宝印收购红星乳品厂,组建了陕西红星乳业有限公司,由此开启了红星乳品厂的“王氏时代”。

IPO前,该公司由王宝印持股70.3%,妻子王惠茹持股4.55%,其弟王保安持股0.28%,其女王立君持股4.67%,四人合计持有股份 5091.20 万股,占总股本的79.80%,为共同实际控制人,是一家典型的家族企业。

而在其数十年的发展历史上,王宝印治下的红星美羚曾两次和资本市场“过招”。

2015年10月,红星美羚在新三板挂牌,号称“国产羊奶粉第一股”,后于2018年4月摘牌。2019年6月,红星美羚递交创业板IPO申请材料,正式向A股发起冲击。

遗憾的是,仅在一轮问询后,红星美羚就中止了上市审核。彼时,红星美羚称IPO中止与更新财务资料有关,但此后的媒体报道中,多认为与其业绩有关。

据公开市场信息,2020年上半年,红星美羚净利润同比降幅达11.78%,加上库存积压过大,为此公司在8月启动了一场大规模降价活动,相关产品降幅高达43%。

此番“二进宫”,看得出来红星美羚大抵还是老样子。

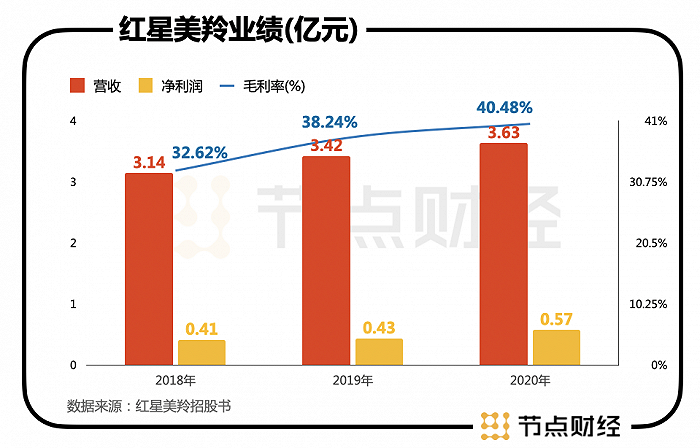

招股书显示,2018年-2020年报告期,红星美羚实现营业收入分别为3.14亿元、3.42亿元、3.63亿元,同比增长率为20.26%、8.66%、6.36%。

从数据变动趋势看,红星美羚的营收增速在快速回落,规模有停滞的迹象。

另一边,随着收入增长的放缓,库存高企正成为公司新的压力。

2018-2020年,红星美羚存货余额分别为 1.30亿元、1.76亿元、1.63亿元,占同期流动资产的比例分别为 66.39%、67.13%和55.02%,对应存货周转率为2.32、1.38、1.28,存货规模大且周转水平低。

从财务勾稽的角度来讲,较大的存货规模可能会影响到公司的资金周转速度和经营活动现金流量,并因此可能产生存货跌价风险,对净利润造成不利影响。

事实上,2018年,红星美羚的经营性现金流出现收入不及支出的情况,为-6026.38 万元。

至于存货周转率逐年下降的原因,红星美羚在招股书披露,一方面公司产品加工、营销链条较长,以及备货规模较高;另一方面,2017-2019年,公司产量和销量均呈下滑趋势,其中乳制品的产量从3973.81吨下滑至3199.70吨,销量从3717.11吨下滑3091.03吨。虽然2020年产、销量分别提升至3515.81吨和3413.91吨,但仍未达到2017年水平。

即使如此,节点财经注意到,红星美羚此次募资用途中,仍计划拿出1.8亿元,用于投资“奶山羊产业化二期建设”项目,预计建成后将年产1万吨羊乳粉。

不过,受益于2019 年-2020 年间生鲜乳采购价格的持续下降,公司毛利率从32.62%上升至40.48%,并推动净利润在2020年达到5509.15万元,较上年的4488.77万元增长22.73%。

试图靠提价冲击高端,未曾想经销商变对手

虽然地处西北,但红星美羚一直怀有一颗冲击高端的心。为了尽快打入高端市场,王宝印采取了颇为“粗暴”的手段:大幅提价。

招股书显示,2018-2020年,红星美羚儿童及成人乳粉均价分别提升30.47%、6.82%、-5.97%;婴配粉平均单价变幅分别为46.07%、-2.3%、0.29% ;大包粉均单价变幅分别为40.85%、-11.15%、-13.50%。

图源:红星美羚招股书

图源:红星美羚招股书

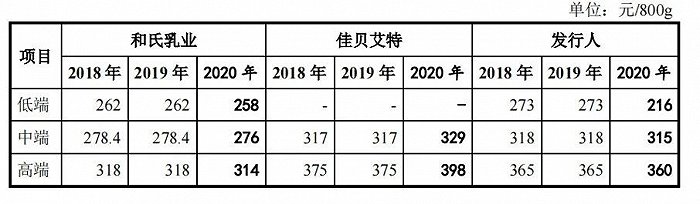

和行业同仁相比,2020年红星美羚的高端品类高于和氏乳业,总营业也获得了双位数增长,然而,提价的坏处也很明显。

由于品牌支撑力弱、消费者对羊奶粉的认知远不如牛奶粉深入,大幅提价后的红星美羚很快便遭遇了销售渠道不畅、经销商回款较慢、库存高企、经销商流失等问题。上述库存、销量、现金流数据即是佐证。

而为了消化库存,红星美羚不得不再行降价搞促销,幅度最大的富羊羊婴幼儿配方羊奶粉的零售价从原328元/800g调整为188元/800g,几乎腰斩,另有面向全国范围内国家级贫困县,推出“美羚羊奶粉买一赠一”活动。

对于降价的原因,公司当时给出的理由很具有玩味性,“因为公司积极承担扶贫责任,要以产品扶贫为抓手,以让消费者受益为目的。”

更加糟糕的是,红星美羚的重要大客户,自2013年起双方便合作的舍得生物在这期间退出了五大客户名单,其采购量由2018年的1165.19吨锐减至91.98吨。

但这还不是最糟糕的。舍得生物在解除了与红星美羚的关系之后,转而控制了陕西圣唐乳业有限公司,由经销羊乳粉转型为产经销一体,谋求利益最大化。

换言之,红星美羚多了一个知己知彼的竞争对手。

另外,贵为“国产羊奶粉第一股”,红星美羚对原材料的把控力度非常有限。

2020年,公司总共采购羊鲜奶10958.48万元,其中由自控养殖基地,约 2000 只奶山羊供应的鲜奶仅为465.40万元,占比不足5%;来自合作奶站、专业合作社等供应的羊鲜奶占到95%以上。

直接外购基粉模式下,企业不参与生鲜乳生产、采购等上游环节,也很难对原材料的价格波动施以对冲措施。

图源:红星美羚招股书

图源:红星美羚招股书

以红星美羚的生鲜羊乳收购价格为例,从2017年的4.87 元/千克快速上涨至2018年的8.27元/千克,然后自2019年开始一路下滑,回归到2020年采购均价为 5.76 元/kg。

显然,这样的波动加大了乳企的成本风险。对此,红星美羚也在招股书中坦言,生鲜羊乳作为公司产品的主要原材料,占生产成本比例较高,其供应价格及数量对公司利润水平存在较大影响。

市场有限,逐鹿者甚多

近些年,随着羊奶粉的营养价值逐步得到确认,羊奶粉市场获得了较快成长。

尼尔森数据显示,2019年上半年,中国婴配粉市场总体同比增长为9.4%,其中有机奶粉、普通婴儿奶粉分别为16.8%、10%,而羊奶粉增速高达30.8%

《中国羊奶粉产业发展研究》显示,2008年羊奶粉的市场销售额仅在3亿元左右,到2015年已经突破50亿元,预计2020年能达到100亿元。

王宝印本人亦对羊奶粉市场非常有信心,“羊奶粉体量达到200亿不是问题。羊奶粉的将来,这是三分天下有其一的品类,这也是羊奶粉品类在未来要唱的一出大戏。”

尽管如此,但和千亿规模的牛奶粉市场相比,羊奶粉市场尚只是小巫见大巫。同时,基于不错的“钱景”,越来越的企业正跑步入场。

据节点财经观察,目前该赛道云集了佳贝艾特、卡洛塔妮、可瑞康、诺优能等外资羊乳粉品牌,以及合生元、伊利、蒙牛等内资大牌,有消息称君乐宝、三元也有意向羊奶粉进军。

仅陕西一隅,获得奶粉配方注册的企业和工厂就超过30家,且绝大部分都在经营羊奶粉,比如银翘乳业、安诺乳业、和氏乳业等。

市占率方面,澳优乳业一家独大,占据整个羊奶粉市场四成左右的份额,并联合伊利、圣元等头部乳企,大概销售额占比在70%以上,市场集中度已经达到了一个较高的程度。

也就是说,剩下的包括红星美羚在内的约八成乳企,分食不到30%的市场份额。3亿规模左右的红星美羚能分到多少?

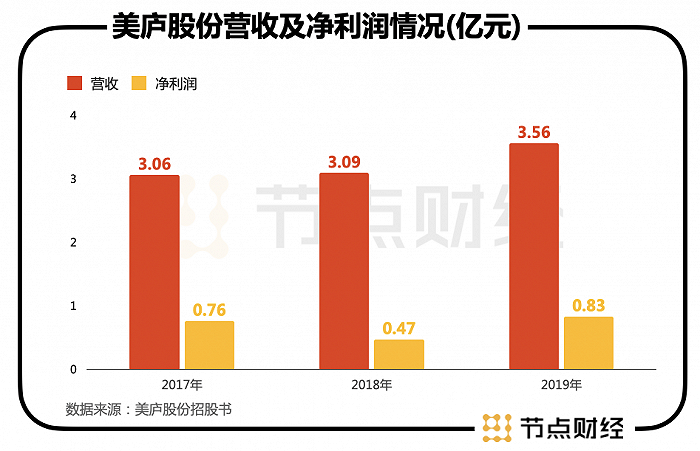

和刚刚被终止审查,有意打造“羊奶粉第二品牌”的美庐股份相比,其2017年至2019年的营收分别为3.06亿元、3.09亿元、3.56亿元,归母净利润分别为7629.55万元、4691.46万元、8265.38万元,老大红星美羚反而不如老二。

随着马太效应进一步凸显,中小品牌将面临更加激烈的竞争环境,生存只会更加艰难,不变革或将面临淘汰的局面,这又对红星美羚提出了新的考验。

而作为食品类企业,尤其面对的是婴幼儿这一特殊人群,质量安全是重中之重,恰恰就像王宝印所言,“做奶粉,是个良心活。”

但在现实中,红星美羚曾多次登上抽检黑名单。

2015年8月,红星美羚冠悦奶粉锰含量虚标被国家食药监总局通报;2015年11月,红星美羚的养悦婴幼儿配方奶粉1个批次因蛋白质含量超过国家标准上限而被点名;2016年2月,红星美羚生产的多养慧养悦婴儿配方羊奶粉(1段)再次出现在不合格名单中,并被处以没收违法所得778.32元并处以货值金额2倍的罚款,共计52224元。

整体来看,羊奶粉确实是个好赛道,但规模小、增速慢、库存高的红星美羚能不能胜出 ,却是个未知数。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 65万奶山羊加持 红星美羚再冲“羊乳第一股”胜算多少?2021-07-11

- 首次开罚单!科创板网下打新乱报价 6家机构被处罚2021-07-10

- 丁点儿IPO闯关失利 公司尚有不少疑惑待解2021-07-09

- 沪深股市6月IPO动态:医药生物企业频登科创板 6家双创公司实现超募2021-07-09

- 多家期货公司排队IPO 南华、瑞达股价合理回归2021-07-09

- 新湖中宝重仓投资数码印刷龙头企业宏华数科今挂牌科创板2021-07-08