摘要:数据显示,截至8月18日,若以上市日期计算,今年已有324只新股登陆A股上市,而324只新股中有123只新股募资符合预期,但有164只新股募资不足,另有37只实现超额募资。换而言之,募资不足的情况占比达到50.62%,也就是一半的上市公司未能实现预期募资。若从注册制IPO来看,232只新股中159只未能实现预期募资,占比更是接近7成。

注册制试点两周年之际,新股发行询价规则迎来首次调整。“抱团报价”,干扰询价秩序等影响新股发行定价的行为迎来密集监管。

8月20日,沪深交易所就发行承销业务规则向市场征求意见,包括三大变化:

一是调整最高报价剔除比例。

二是调整“四个值”(即网下投资者有效报价的中位数和加权平均数、五类中长线资金有效报价的中位数和加权平均数四个值)定价要求。

三是强化报价行为监管。

7成注册制新股募资不足

自2019年7月科创板正式开板,注册制落地A股至今已满两周年。不过,随着注册制的持续运行,新的现象已然出现。新股发行价格和发行市盈率持续走低,募资不足逐渐成为常态。

数据显示,截至8月18日,若以上市日期计算,今年已有324只新股登陆A股上市,而324只新股中有123只新股募资符合预期,但有164只新股募资不足,另有37只实现超额募资。

换而言之,募资不足的情况占比达到50.62%,也就是一半的上市公司未能实现预期募资。若从注册制IPO来看,232只新股中159只未能实现预期募资,占比更是接近7成。

梳理注册制上市公司发行价格的分布情况时发现,相较2020年,今年以来越来越多新股的发行价格向低价区间移动。

数据显示,今年1到8月注册制上市公司中,109家企业发行市盈率不到23倍,市盈率低于23倍的企业占比高达47.59%,而在此之前的2019年、2020年发行市盈率低于23倍企业分别占比1.49%、7.5%。

从发行价看,数据显示,截至8月20日,2021年以来多达67只注册制新股的发行价格低于10元,是去年全年的两倍以上,占比33.62%。另外,共有59只注册制新股的发行价格在20元到50元区间,相比去年同区间的112只而言,可谓“腰斩”。

“募资额达不到原本的预期,上市后的募投项目进展可能不及预期,进而直接影响公司未来的业绩。”某券商投行人士表示,“低价、低于行业平均市盈率发行,对上市公司而言肯定不是好事。”

极端低价发行案例频现

在近期的新股发行案例中,抱团压价等现象再度出现。

以正元地信为例,其网下发行共收到503家网下投资者管理的10534个配售对象的初步询价报价信息,剔除无效报价后,报价区间为1.97元到28.12元,合计有10个价格。

但值得注意的是,在这10个价格中,除了最高的28.12元的报价,其他9个报价均在3元以下,而本次发行价1.97元的申购数量占总的申购数量的比例高达93.58%。

而另一个典型的案例即读客文化,其以1.55元/股的发行价创下创业板开板以来的最低发行价纪录。读客文化原计划IPO募资2.68亿元,但在发行结果出炉后,1.55元/股的超低发行价仅募资不到3成的资金。

更早之前,在去年10月,上纬新材数千个网下询价报价呈现高度趋同的现象,导致公司最终“擦地发行”的案例引发市场对于询价制度的热议。

按照上纬新材2.49元/股的发行价,其总市值为10.04亿元,压线通过科创板上市的最低市值要求(10亿元),询价结果再低1分钱,则将发行失败。

上市公司被割韭菜?最终谁最受益?

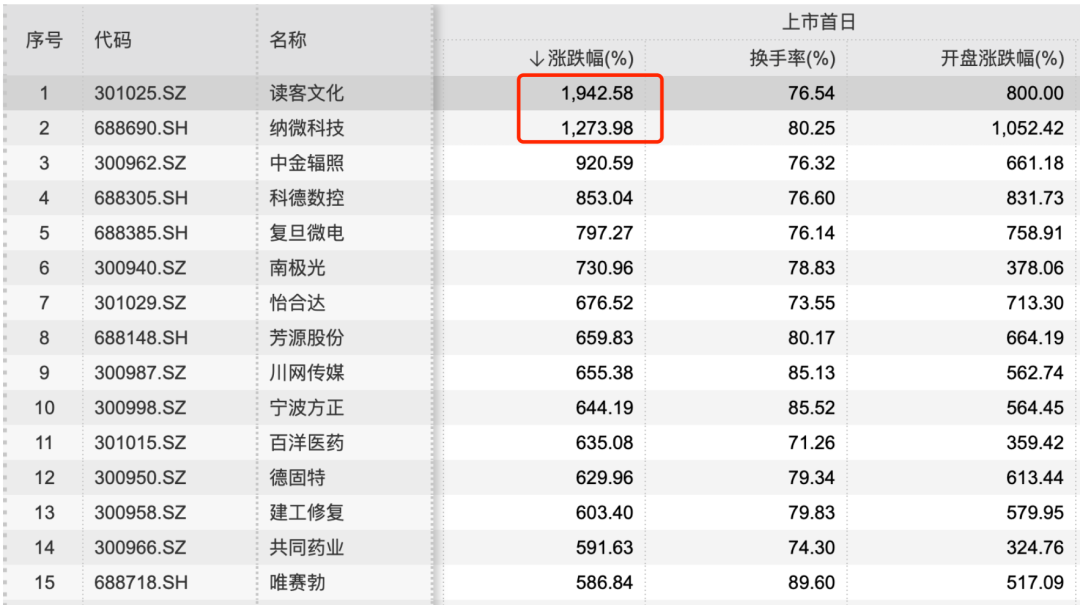

注册制下的A股市场频频诞生低发行价、低市盈率、低募资额的“三低”新股,而截至目前,并未出现上市破发的新股,意味着,只要能在上市首日“卖出”,“打新”仍是一个稳赚不赔的生意。而相关个股在上市首日又无一例外的获得了资金追捧,甚至股价直接翻番。

统计显示,今年以来232家注册制上市公司中,上市首日涨幅超过100%的有181家,占比78%。其中,22家上市首日涨幅超过500%,读客文化、纳微科技涨幅甚至超过1000%。

7月19日上市的读客文化,以1.55元/股创下创业板开板以来的发行价新低,但该股上市首日暴涨1943%,创出本世纪最高涨幅纪录。

极致演绎的行情,再度引发市场热议IPO价值发现机制是否失效。有业内人士直言,“询价机构这韭菜割得厉害。”

一位头部券商资深投行人士对全景财经表示,恶意压价的行为同时了损害了三方利益,发行人、投行、二级市场投资者都很难受,最大的获益者无疑是询价机构,但询价机构不能既当裁判员又上场当运动员吧。

该投行人士也指出,为什么会出现这样的极端情况,很明显,因为大家都是利益共同体,谁报了不一样的价格就意味着出局,在丰厚的回报前谁也不傻。

而在发行价压低到下限、二级市场又暴涨的情况下,机构套利的空间则更大。

另一位投行知情人士也透露,科创板因为有强制跟投机制,券商跟投的比例明确为2%-5%。因此在科创板方面,低价发行虽然影响了券商的承销费用收入,但跟投带来的受益大多不菲。比如中芯国际,中金公司获得的跟投浮盈一度超过10亿元。

但创业板目前没有设置券商强制跟投机制,发行人在询价过程中大多出于相对被动的地位,而“参与线下询价的机构90%都可以直接在上市首日卖出,所以询价机构成为最大的获益者。”该知情人士进一步指出。

强监管来了!三大调整剑指“抱团报价”

对于恶意抱团报价等行为,今年8月6日,证监会就修改《创业板首次公开发行证券发行与承销特别规定》部分条款向社会公开征求意见。8月20日,沪深交易所就展开落地细则意见的征求。

具体来看,沪深交易所就发行承销业务规则向市场征求意见包括三大重要变化:

一是调整最高报价剔除比例。将最高报价剔除比例由目前的“不低于所有网下投资者拟申购总量的10%”调整为“不超过所有网下投资者拟申购总量的3%”。

二是调整“四个值”(即网下投资者有效报价的中位数和加权平均数、五类中长线资金有效报价的中位数和加权平均数四个值)定价要求。取消新股发行定价与申购安排、投资者风险特别公告次数挂钩的要求。证监会在8月6日对创业板发行承销规则修订内容公开征求意见中,也包含相同安排。

三是强化报价行为监管。在交易所业务规则中进一步明确网下投资者询价报价规范性要求,并将可能出现的违规情形纳入自律监管范围。在发行承销业务或者询价报价过程中涉嫌违法违规的,交易所将相关线索上报中国证监会查处,涉嫌构成犯罪的,由司法机关依法追究刑事责任。

据证监会、交易所公开信息,本次制度规则修改主要针对目前实践中出现的部分网下投资者重策略轻研究,为博入围“抱团报价”,买卖双方博弈力量失衡等问题。对此,按照市场化、法治化的原则,兼顾注册制下新股发行的公平性与效率,交易所拟优化调整部分科创板、创业板股票发行定价机制,为投资者规范参与网下询价报价创造有利条件,促进买卖双方博弈均衡,同步加强发行承销过程监管,进一步形成新股发行市场良好生态。

资深投行人士王骥跃表示,本次修订征意的核心有两点,一是放开四数区间下限要求,二是放开高价剔除比例。机制上还是买方定价,卖方接受价格,这个核心机制是没有改变,只是在参数上的调整。高价剔除10%下调到不超过3%,这个参数调整还是很有诚意的,对拉开集中报价有帮助,可以更充分反映买方的真实需求。监管意图很明显,不改变大趋势,只解决极端问题,保障新股可持续发行是核心。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 监管出手了!A股IPO询价要“变天”了?三大调整直指“恶意报价”、“抱团压价”2021-08-22

- 4家中介机构被立案调查 拖累50个IPO、再融资及重组项目中止审核2021-08-21

- 监管终于“下手”了!三大调整剑指“抱团报价” 打破现有报价格局2021-08-21

- 股民沸腾了!时隔16年 又一退市股要“复活”了!交易所重磅宣布2021-08-21

- 中国电信A股盘中涨超16% 市值超4800亿元2021-08-20

- 新三板转科创板IPO“折戟”后 晨泰科技重启上市辅导2021-08-20

- 最新推荐

- 1监管出手了!A股IPO询价要“变天”了?三大调整直指“恶意报价”、“抱团压价”

- 24家中介机构被立案调查 拖累50个IPO、再融资及重组项目中止审核

- 3监管终于“下手”了!三大调整剑指“抱团报价” 打破现有报价格局

- 4股民沸腾了!时隔16年 又一退市股要“复活”了!交易所重磅宣布

- 5中国电信A股盘中涨超16% 市值超4800亿元

- 6新三板转科创板IPO“折戟”后 晨泰科技重启上市辅导

- 7临港新片区生物医药首只上市“金凤凰”:心玮医疗港股IPO

- 8陈光明伏击电信巨无霸!睿远两大主力壕买近44亿,中国移动回A在即,券商唱多价值重估机会

- 9中亦科技二闯IPO再生波折遭暂缓表决:实控人“违规执业”任职适格性存硬伤

- 监管出手了!A股IPO询价要“变天”了?三大调整直指“恶意报价”、“抱团压价”

- 4家中介机构被立案调查 拖累50个IPO、再融资及重组项目中止审核

- 监管终于“下手”了!三大调整剑指“抱团报价” 打破现有报价格局

- 股民沸腾了!时隔16年 又一退市股要“复活”了!交易所重磅宣布

- 中国电信A股盘中涨超16% 市值超4800亿元

- 新三板转科创板IPO“折戟”后 晨泰科技重启上市辅导

- 临港新片区生物医药首只上市“金凤凰”:心玮医疗港股IPO

- 陈光明伏击电信巨无霸!睿远两大主力壕买近44亿,中国移动回A在即,券商唱多价值重估机会

- 中亦科技二闯IPO再生波折遭暂缓表决:实控人“违规执业”任职适格性存硬伤

- 美年健康扶持起家,美因基因递表港交所,是收智商税吗?