屡战屡败,屡败还屡战,周六福又一次重启IPO之路。

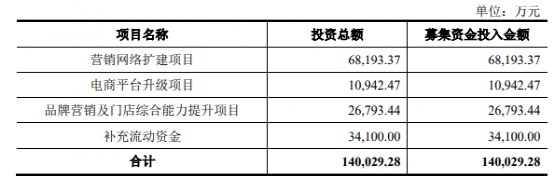

近期,周六福于证监会官网再次公布了招股书预披露,拟谋求深市主板上市。招股书信息显示,周六福拟募集资金约14亿元,其中营销网络扩建项目拟投入6.82亿元。

早在2019年5月,周六福就已提交招股书,但因保荐券商广发证券和审计所正中珠江双双卷入“康美案”,周六福的上市进程也有所延误。此后,周六福更换保荐券商为民生证券,2020年10月,周六福首发上会被否。

近年来,黄金珠宝公司想要进入资本市场并非易事,老铺黄金、梦金园均于去年IPO被否。这一次,周六福选择的保荐券商为“三中一华”中的中信建投。在更换实力雄厚的保荐券商后,此番周六福的卷土重来能否圆梦?

周六福IPO坎坷路

两度更换保荐券商

复盘周六福的IPO之路,其进程相当坎坷。

作为知名珠宝品牌,周六福谋求登陆资本市场时日已久。早在2019年5月,周六福就已披露招股说明书,拟在深交所主板上市。彼时,周六福选择的保荐券商为广发证券,会计师事务所为正中珠江会计师事务所,而这正与康美药业的选择一致。

此后不久,康美药业“300亿蒸发”大案爆发,广发证券和正中珠江受累其中。正中珠江先行被证监会立案调查,周六福IPO项目也因此中止审查。

而后,由于广发证券在康美药业中的违规行为,证监会对其采取暂停保荐机构资格6个月的处罚。2020年9月预披露更新显示,周六福将保荐机构更换为民生证券,但会计师事务所仍为正中珠江。

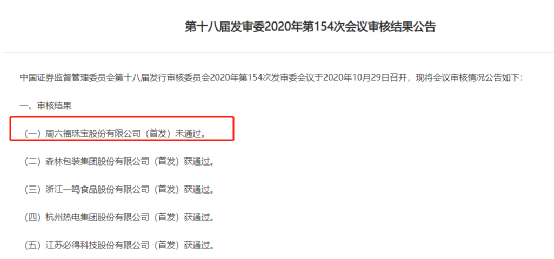

2020年10月29日,周六福周发上会未获通过,成为当日5家闯关的企业中唯一一家被否者。其中,发审委对周六福加盟模式收入占比超过80%、多起商标权纠纷、应收账款及存货月较大且增长较快等问题提出质疑。

短暂的沉寂后,2021年3月,深圳证监局官网披露,周六福接受中信建投的辅导,并在深圳证监局进行了辅导备案。

证监会官网信息则显示,周六福于今年6月20日获证监会接受材料,22日其申请获受理。如今,周六福正式披露招股书,再次踏上冲击A股之路。

招股书显示,此次周六福拟募集资金14亿元,拟在深市主板上市。IPO拟公开发行股份不超过6,000万股,公司股东不公开发售股份,公开发行的新股不低于发行后总股本的10%。

在募集资金用途方面,周六福拟将6.82亿元用于营销网络扩建项目;1.09亿元用于电商平台升级项目;2.68亿元用于品牌营销及门店综合能力提升项目;补充流动资金3.41亿元。与上一版招股书相比,电商平台升级和品牌营销、门店综合能力提升为新项目。

创始人“不姓周”

品牌故事屡遭质疑

发展多年,“周六福”的品牌在黄金珠宝市场中已具有一定辨识度。参考名字多少有些相像的黄金“老字号”们来看,“周六福”、“周大福”、“周生生”、“周大生”一系列“周氏兄弟”,令人怎么看都有几分似曾相识。

不过,周大福的创始人为广东顺德人周至元,周生生的创始人同样来自广东,名为周芳普,这两家都在香港发扬光大,并成为业内公认的老字号。而周大生则创立于1999年,创始人为福建福清人周宗文,虽然尚谈不上老字号,但也在2017年成功登陆深交所,成为资本市场的一员。

相比之下,周六福既不姓周,亦非来自香港的“老字号”。

招股书显示,周六福的实控人是来自广东潮汕的李伟柱、李伟蓬两名李氏兄弟,而发迹之地则是深圳罗湖区的水贝村。如今,水贝村已发展成为全国最大的珠宝产业基地,创造了全国超过50%的珠宝交易额。

而周六福的“六福”,又与业内知名的“六福珠宝”相当接近。公开信息显示,六福珠宝创办于1991年,1997年在香港联交所上市,在内地市场亦有相当名气。

相比之下,周六福则是成立于2004年,其选择使用“周六福”这样的品牌字号,更像是周大福与六福珠宝的“联姻”。

在此前发审委问询中,即关注到了周六福商标、品牌保护等问题,要求其说明主要商标的取得及使用情况、商标、品牌保护及管理的相关制度、多起商标权纠纷的原因。在最新招股书中,仍列有周六福与他人的多起相关诉讼。

在主营业务上,招股书中介绍,周六福集珠宝首饰研发设计、生产加工、连锁销售、品牌运营为一体,主要运营“周六福”珠宝品牌。目前,周六福主要产品包括钻石镶嵌首饰、素金首饰和其他首饰,每类饰品所涵盖的品类包括戒指、项链、吊坠、手链等。

周六福在招股书中介绍,相比于国际知名品牌卡地亚(Cartier)、宝格丽(Bvlgari)、蒂芙尼(Tiffany)等外资企业,或相比于香港品牌周大福、周生生等企业,其资产规模仍有较大上升空间。由于经营时间相对较短,周六福在消费者粘性上与知名企业存在一定的差距,主要因为在珠宝行业消费者尤其注重品牌效应。

一直以来,周六福产品的定位比较传统且层次不高,所辐射的消费者人群具有一定的局限性,在高端及年轻化产品市场有所缺失,一定程度上限制了公司的发展,市场认可度有待提升。

基于此,周六福表示,其需要通过营销推广加大品牌宣传,将更加高端以及更加年轻化的元素融入企业的各类产品中,打造全新的品牌形象,重塑产品结构,以期进入行业高端领域,有效地参与到一线品牌的市场竞争。

加盟商近3700家

能否凭借电商突围?

在上一次冲击IPO中,周六福的加盟模式遭到了监管的重点问询,直至闯关时仍被提出了9个相关问题,可见重视。

彼时发审委提出,周六福报告期内主营业务收入大幅增加,增幅远高于同行业可比公司,加盟模式下实现的收入占比超过80%。言下之意,严重依靠加盟收入的周六福,业务收入颇有“可调节”之嫌、

重新来过之后,周六福新版招股书显示,截至2021年12月31日,周六福拥有加盟店3,694家、自营店70家,终端门店覆盖全国30余个省、直辖市、自治区。

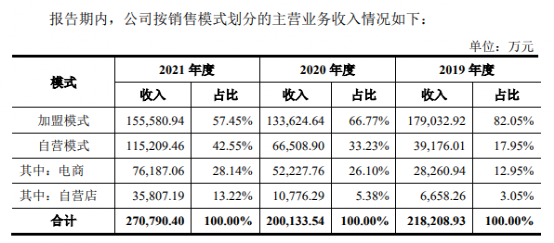

从收入结构来看,周六福仍维持着“加盟模式为主、自营模式为辅”的业务模式,但各业务占比变化明显。其中,2021年加盟模式收入占比营收为57.45%,与2019年的82.05%相比下降明显,但仍超过50%大关。

加盟模式在黄金珠宝行业中盛行,但自有其问题所在。周六福坦称,加盟模式能够使公司在发展前期以较低成本和更为灵活的方式迅速占领市场,但经营管理的主导权由加盟商自行把控,不排除加盟商因自身利益考量违规经营的风险。

另外,若加盟商自主撤店或转为投资其它珠宝品牌,而公司又无法对空缺的渠道进行及时、有效的招商和调整,则公司收入将面临增长放缓甚至下降的风险。

基于此,周六福近两年开始增加自营店的数量,2020年全年新增18家自营店、2021年全年新增30家自营店。自营模式收入也从2019年的17.95%大举升至42.55%,其中电商占比28.14%。

周六福表示,其主要以全资子公司周六福电商开展线上运营,报告期内电商业务蓬勃发展,电商业务主营业务收入占比从2019年的12.95%提高到2021年的28.14%。近年来公司还积极探索直播带货等方式,开拓特色产品,通过线上线下相互赋能的方式促进品牌运营和发展。2021年度,京东和唯品会成为前五大客户中的前两位,合计占比营收超过8%。

受疫情影响,各类消费均将电商作为发力渠道,黄金珠宝也不例外。在刚过去没多久的618,周大生、中国黄金,周大福等品牌均有亮眼表现。以中国黄金为例,其在大促期间累计直播7442场,还与天猫联名推出“珍如金”投资金条并广泛推广种草。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 卷土重来!两度更换保荐方 周六福能否圆梦A股?2022-07-05

- 上半年A股股权融资逾六千五百亿元 IPO项目同比减少九十家 募集金额同比提升近两成2022-07-04

- 下周将有6只新股发行 预计募集资金金额共计42.43亿元2022-07-01

- 昔日“果汁龙头”回来了!“白衣骑士”斥资16亿 重整获批!未来3-5年还将A股IPO?2022-06-30

- “汇源果汁”欲3-5年内A股上市!重整获批 投资人获黑石青睐2022-06-29

- 习酒“后百亿时代”临考: 10年上市梦能否实现?高增长能否延续?2022-06-28