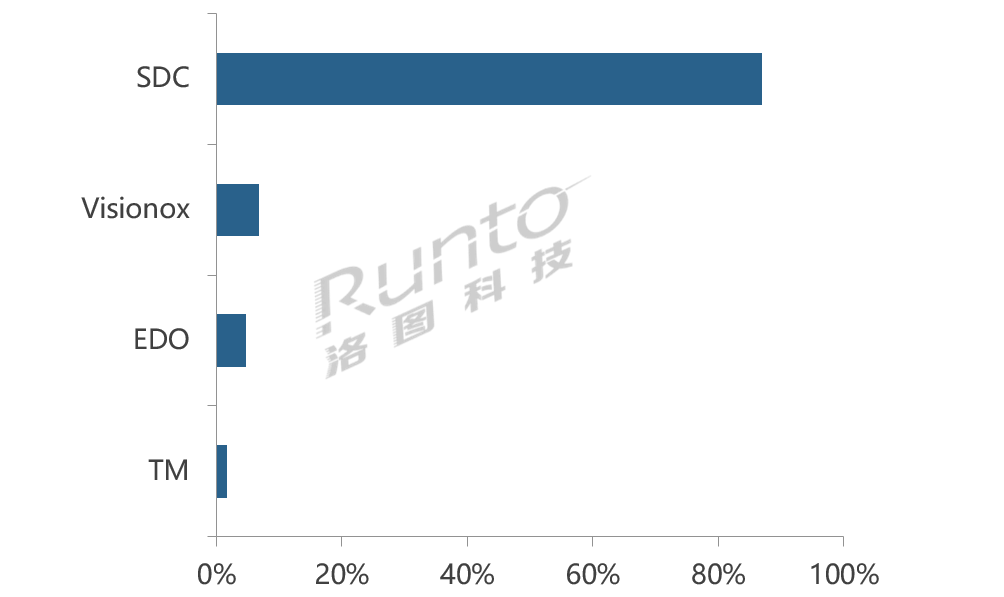

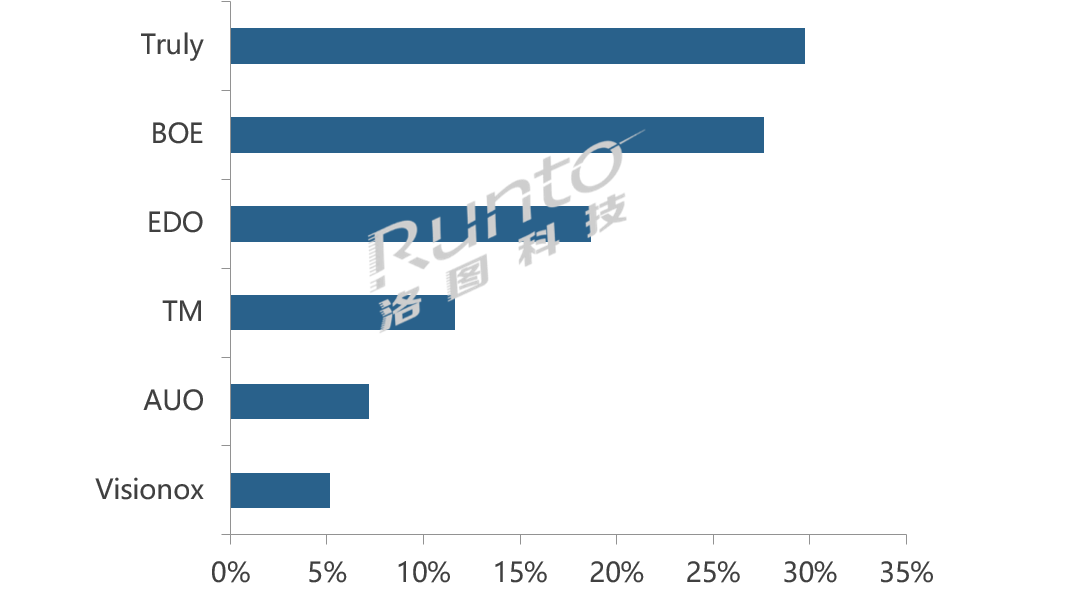

摘要:和辉光电首条第4.5代AMOLED面板产线于2014年11月开始量产,是国内第一个实现AMOLED技术量产的企业,但如今依然未能实现盈利。根据洛图科技(RUNTO)数据显示,2020年,和辉光电在智能手机和智能穿戴两个应用领域的刚性AMOLED面板出货均排名全球第三。

日前,中国小尺寸AMOLED面板商和辉光电(EDO)科创板IPO已提交注册,拟募资100亿元。其中,80亿元用于第六代AMOLED生产线产能扩充项目、20亿元用于补充流动资金。

连续四年亏掉七成营收

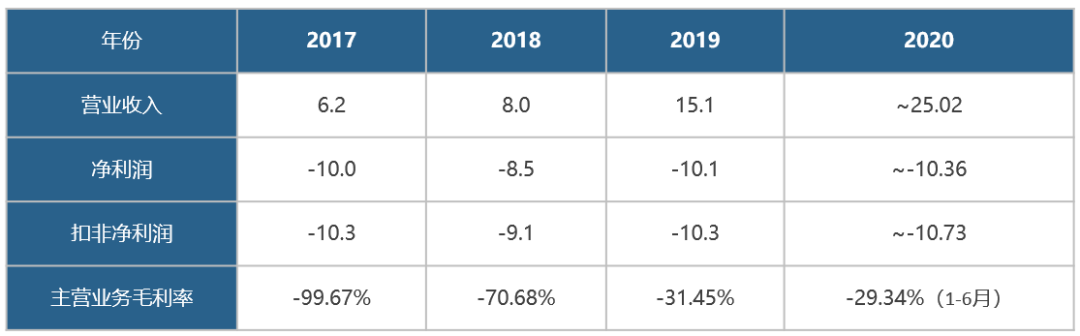

根据和辉光电发布的财务数据,自2017年至2020年,和辉光电四年间营业收入逐年增加,合计约为54.32亿元人民币。但同时,公司持续亏损,四年总扣非净利润约-40.43亿,约占四年总营业收入的74.4%。

2017-2020年和辉光电财务数据

数据来源:和辉光电,单位:亿元人民币

积极的现象是,2017、2018、2019年及2020年1-6月,和辉光电的主营业务毛利率分别为-99.67%,-70.68%,-31.45%和-29.34%,纵向分析来看,毛利率在持续改善,代表企业的竞争力在提升。

智能手机/穿戴刚性AMOLED领域均排前三

和辉光电首条第4.5代AMOLED面板产线于2014年11月开始量产,是国内第一个实现AMOLED技术量产的企业,但如今依然未能实现盈利。根据洛图科技(RUNTO)数据显示,2020年,和辉光电在智能手机和智能穿戴两个应用领域的刚性AMOLED面板出货均排名全球第三。

2020年智能手机刚性AMOLED面板出货排名

数据来源:洛图科技(RUNTO),单位:%

2020年智能穿戴刚性AMOLED面板出货排名

数据来源:洛图科技(RUNTO),单位:%

以LCD技术市场而言,行业前三即代表着处于领先地位,基本能保证企业盈利。但AMOLED技术则不然,目前仅三星显示(SDC)可以实现稳定盈利。主要原因在于:LCD和AMOLED两个行业差异很大,一是行业增长速度差异较大,在总体小尺寸终端容量未发生大变化的前提下,AMOLED在快速渗透。另一方面是竞争格局差异较大,手机市场的LCD面板出货第三能保持15%左右的份额,而在AMOLED领域,龙头就占了四分之三,第三名则仅5%。这也是AMOLED为主营业务的和辉光电在毛利率横向比较的时候,和行业以及其他企业差距较大的主要原因。

AMOLED赛道诱人却艰难

AMOLED显示面板是顶级的技术密集型和资本密集型行业,对产品技术和生产工艺等要求极高,实现盈利非常困难。不仅和辉光电,国内另外一家专注于AMOLED技术的面板厂维信诺(Visionox),同样遇到财务问题,近四年扣非净利润同样持续为负。3月7日公告显示,维信诺控股股东西藏知合拟向合肥建曙投资转让其持有的无限售流通股股份1.6亿股,占维信诺股份总数的11.70%。

全球LCD面板行业第一的京东方(BOE)于2020年12月终于通过苹果公司iPhone12的AMOLED面板认证。其至少提交了3次样品测试,倾注巨大资源和精力最终成为苹果公司三元供应商之一,过程相当坎坷。

AMOLED行业巨头三星显示自2007年10月首条第4.5代 AMOLED产线实现量产,经历十四年的研发投入及产线投资,最终市场份额高达75%以上,实现稳定的盈利。

向后来看,Mini/Micro LED中短期内尚无法对AMOLED在高端中小尺寸机型的强势地位造成冲击。因此,在可见的一定时间范围内,AMOLED仍将具备技术领先性,市场关注度和投资偏好等特点。但是,国内AMOLED面板厂,尤其主营方向比较单一,没有LCD业务抵御风险和输血的企业,尚需做好长期持续的研发及产线投资准备,方能从中分得一杯羹。

洛图科技(RUNTO)《全球手机面板市场出货月度追踪》(Global Mobile Panel Market Shipment Monthly Tracker)报告提供了有关全球手机面板市场的多角度、多层次深入分析,其中包含全球市场出货量追踪以及分客户/产品/尺寸/区域等多维度参考数据,从而反映全球规模、单价、异动以及未来趋势。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 从和辉光电IPO看小尺寸AMOLED面板发展情况2021-03-15

- LG化学电池部门否认了有关IPO计划的媒体报道2021-03-15

- 蚂蚁又有新动作:参股公司要到美股上市了?2021-03-13

- 长水教育在美上市首日跌破发行价 收盘下跌12%2021-03-12

- 加多宝或赴港上市 财务状况不乐观还是践行承诺?2021-03-12

- 百度发售价至多295港元 计划3月23日上市2021-03-12