摘要:2023年全球在线音频市场规模将从2018年的105亿元增长至307亿美元,复合年均增长率为23.8%。此外,中国作为全球拥有最多在线音频用户的国家,2023年我国音频用户将从2018的3.77亿上升至9.02亿,复合年均增长率为15.7%。

3月16日美股开盘,国内音频平台荔枝受香橼做多报告影响,股价开盘直线拉升超43%荔枝股价的暴涨让市场再一次把目光投向在线音频行业。如今,喜马拉雅FM、荔枝FM和蜻蜓FM为第一梯队形成国内音频行业市场格局。

回看近年来国内音频行业高速增长,荔枝股价的暴涨也未能帮助公司摆脱近三年亏损困境。反观近期喜马拉雅再一次否认公司募集10亿美元赴美上市的消息,其背后是否隐含公司经营隐忧。

想象力有限的音频行业

今年在疫情的催化下,线上各娱乐平台都盈利了高速增长的一年。其中在线音频行业市场规模和在线用户也呈现增长趋势。

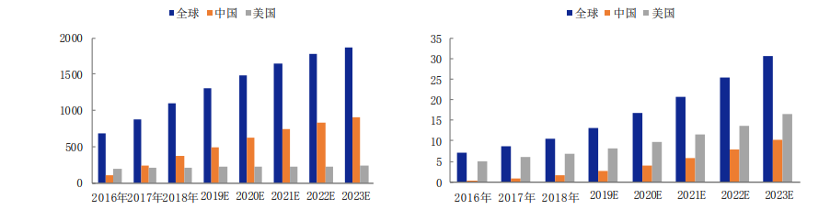

图:全球在线音频用户数和市场规模

数据来源:安信证券研究中心,格隆汇整理

根据安信证券研究中心最新报告,2023年全球在线音频市场规模将从2018年的105亿元增长至307亿美元,复合年均增长率为23.8%。此外,中国作为全球拥有最多在线音频用户的国家,2023年我国音频用户将从2018的3.77亿上升至9.02亿,复合年均增长率为15.7%。

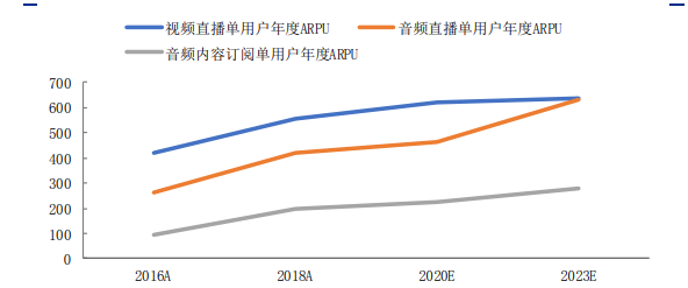

图二:音频订阅与音频直播单用户年度ARPPU(元)

数据来源:安信证券研究中心,格隆汇整理

在线音频行业的高速发展下,虽然荔枝短期受到资本市场追捧,但荔枝近年来利润水平并未见明显的好转。根据荔枝2020全年财报,公司虽然连续两季度实现盈利,全年营收为15亿元人民币,但是公司全年净利润未见扭亏为盈,全年亏损8220万元人民币。总体来看,2017-2020年公司总共亏损3.7亿元。

此时市场或许开始疑惑,为什么行业的增长并未能帮助荔枝走出亏损的困境?

首先回看当前国内在线音频行业主要运营模式。其中包括荔枝为代表的 UGC(用户产生内容)模式,喜马拉雅FM为代表的 PGC(专业机构产生内容)模式。PGC 产品由专业团队制作,采用“知识付费”作为主要盈利模式。UGC 作品为网络音频直播,用户打赏赞助作为主要盈利。相比之下,喜马拉雅FM“PGC”模式获取昂贵的IP内容相对成本较高,荔枝“UGC”模式显得更具成本效益。

此外,虽然音频行业所处高速发展趋势,但是相关数据显示未来三年PGC和UGC业务所带来ARPPU(每付费用户平均收益)增长趋势较慢。

根据安信证券研究中心最新研究报告,2023年我国音频内容订阅年度ARPPU将从2018年的197.5元上升至279.5元,复合年均增长率为5.96%。反观2023年我国音频直播年度ARPPU将从2018年的422.1元上升至630.0元,复合增长率为6.90%。相比之下,音频直播ARPPU复合增长率高于音频内容订阅,然而总体来看两者复合增长率都偏低(低于10%)。

结合上述分析和荔枝长年亏损问题,可以看出国内在线音频行业各平台所面临的营收结构单一问题,各平台所代表的两大业务模式未来增长空间较为局限。其中主要原因是各平台在各自业务模式布局较深,并未利用两大业务模式之间的协同效应来进一步做收入增长。与此同时,单一的营收结构问题和荔枝长年亏损也映射出目前音频行业“十分烧钱”。

图来源:网络

反观国内音频行业龙头喜马拉雅FM也意识到单一营收结构问题,近年来喜马拉雅也开始布局音频直播业务,丰富上游音频业务类型。同时,喜马拉雅FM也开始拓展下游音频硬件应用作为公司未来新增长点。

国内在线音频行业龙头

喜马拉雅FM成立于2012年,平台手机客户端上线于2013年3月。成立10年的喜马拉雅FM前后获得9轮融资。其中最近一次融资发生在2018年,公司获得由腾讯、春华资本领投的40亿元E轮融资,此后公司估值为240亿人民币。根据市场最新数据,喜马拉雅FM用户量达6亿,公司2021年1月月活跃用户达7221.6万,高于同行荔枝5140.1万、蜻蜓2166.7万。

喜马拉雅FM作为国内音频行业中付费内容订阅的代表,公司近年来引入大量的优质IP,其所带来收益也较为亮眼。举个例子,2016年喜马拉雅FM上线了一款由《奇葩说》团队所创作的付费音频节目《好好说话》,上线当天该音频节目销售额就直逼500万。总体下来,该档节目全年销售额突破4000万,付费用户为20万。除此之外,喜马拉雅这些年也陆续引入大量文化界名人来丰富平台付费内容种类,其中包括吴晓波、蔡康永、秦朔、德云社等。这无疑吸引更多的听众关注喜马拉雅FM平台。

图来源:网络

回看上述分析,目前在线音频行业普遍面临营收结构单一问题,加上未来三年音频直播付费率将达8.8%,高于音频内容订阅的6.4%。对于喜马拉雅FM而言,虽然公司在音频内容订阅业务上展现出强劲的市场竞争力,但是公司的音频直播业务还需进一步丰富和发展。

根据市场最新资料,2020年4月喜马拉雅FM推出(“春生计划”)音频直播多档激励机制来吸引优质直播公会加入。该多档激励机制显示,平台投入10亿流量并计划打造100家月入百万直播公会。同时,主播基础分成将从原本33%上升至50%、直播时长要求从60小时减少至30小时。此外,主播直播时长若达到20天40小时或每月直播流水达标,主播将会额外获得25%-75%分成。该直播分成政策的发布,也为喜马拉雅吸引到凯思文化等一线直播公会的入驻。由此可见,喜马拉雅FM在进一步丰富/发展音频直播业务上的决心。

除此之外,近年来喜马拉雅FM也进一步加强音频智能生态上的建设。其涉及领域包括汽车、智能家居、智能音箱、智能穿戴等硬件终端应用。其中智能AI音箱小雅Nano的销售将自带1年喜马拉雅VIP会员。

同时,小雅音箱除了提供丰富的音频内容播放外,还附带AI语音识别功能,这也进一步的提升用户在喜马拉雅平台的使用体验。同时,根据喜马拉雅FM官方数据,小雅Nano推出后,用户收听喜马拉雅时长从原本128分钟上升至3小时,2019年小雅音箱销售较上年同期增长8.3倍。由此可见,音频硬件的推出提高用户对喜马拉雅FM的使用粘性。

总体来看,喜马拉雅FM对音频直播业务进一步的发展,将丰富公司在上游音频业务的布局,缓解公司营收结构单一问题。对于喜马拉雅在音频智能生态上的建设,公司在下游市场应用的开拓将会是喜马拉雅FM未来主要发力点。

最后,近年来喜马拉雅FM对市面上所传上市信息否定,是受到营收结构单一问题的影响。反观喜马拉雅近年来对UGC业务进一步布局和对下游市场应用的开拓,这可以看出该公司逐步向业务全能的在线音频平台所迈进。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 着急上市的喜马拉雅FM 进退两难2021-03-18

- 首药控股闯关科创板 拟募集20亿元用于新药研发等项目2021-03-18

- 带“病”闯关被叫停 康鹏科技成今年科创板IPO被否首单2021-03-18

- 达瑞电子IPO硬伤:依赖单一客户 无独有核心技术还被海关处罚2021-03-17

- 菲菱科思创始人涉IPO行贿 中专学历研发人员比本科多 现欲创业板上市2021-03-17

- 东田微“身背”多个对赌协议 应收账款激增2021-03-17