国庆节后5个交易日的表现仍较为强劲。

国庆节后首个交易日,沪深两市成交额突破1万亿元。

“节日效应”再度显现,10月8日,A股迎来开门红,三大指数早盘高开。不过,截至收盘,三大指数涨幅收窄,上证指数和深证成指微涨,创业板指微跌0.04%。

当天,市场赚钱效应极好,逾3400只股票呈现上涨,99只个股涨停,仅24只个股跌停。从行业来看,农林牧渔、休闲服务、纺织服装等行业涨幅领先,超过3%,采掘、钢铁行业跌近2%。

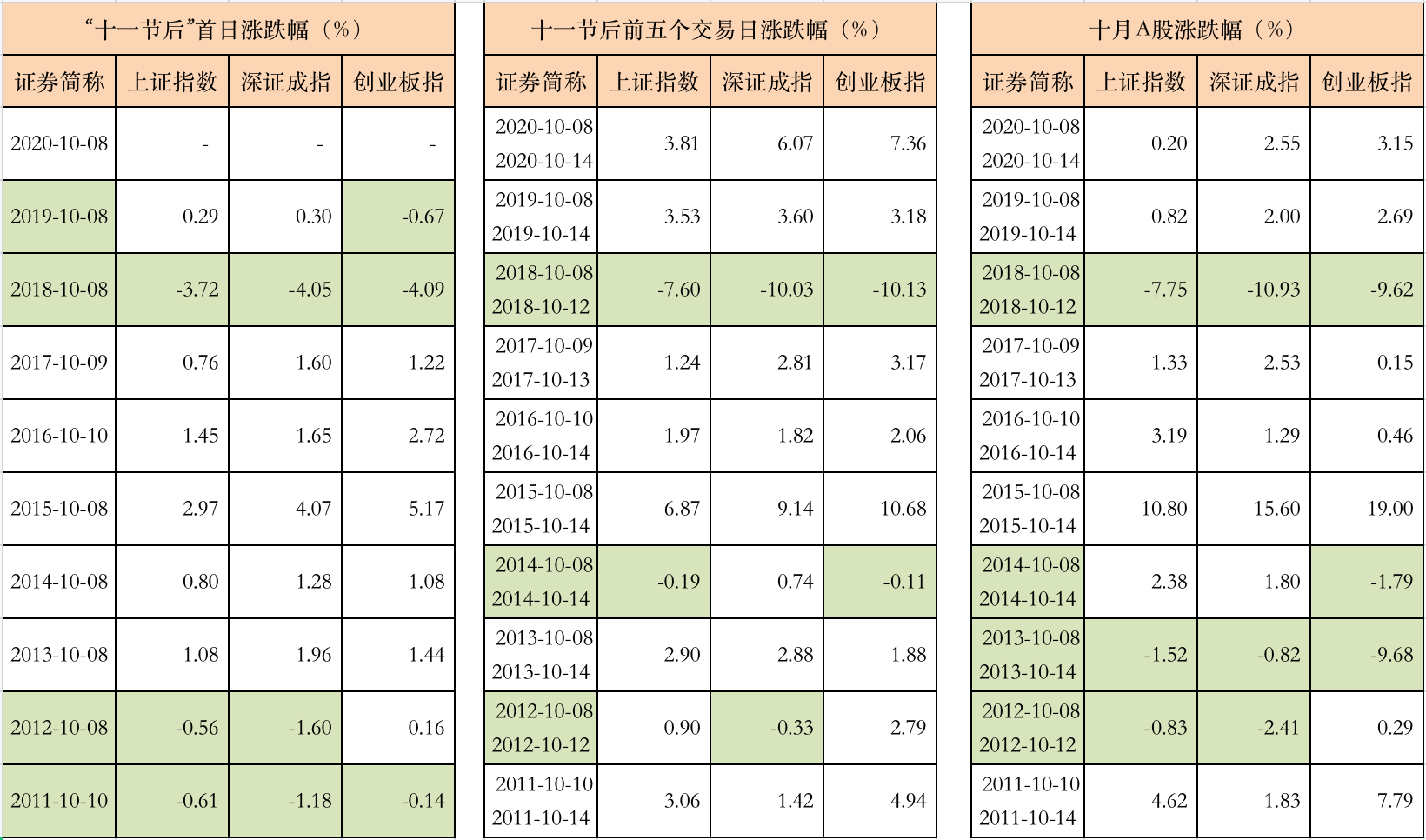

新京报贝壳财经记者梳理A股市场国庆节后表现看到,近10年涨是主旋律。其中,国庆节后首个交易日,上证指数出现7次上涨,平均涨幅超过1%。

数据显示,国庆节后5个交易日内,市场表现依旧较为强劲,三大指数上涨的概率达到八成。从整个10月来看,如果不是金融危机或是熊市,资本市场多呈现上涨态势。

10年数据:开门红概率达七成,5个交易日仍见涨

受宏观流动性、政策、市场情绪等多因素影响,A股的节日效应一直备受关注。

记者梳理发现,国庆节后的首个交易日,A股市场出现开门红的概率较高。根据数据,过去十年(2011-2020年),三大指数出现开门红的概率有七成,其中,2015年、2016年三大指数表现尤为强劲。2015年三大指数国庆节后首日涨幅超过2%,创业板指数节后首日涨幅超过5%。

相对来说,2011年、2012年、2018年和2019年,A股三大指数有所下跌。具体来看,2011年和2018年,三大指数在国庆节后首日集体收跌,此外,上证指数和深证成指还在2012年的国庆节后首日出现下跌,创业板指则在2019年国庆节后首日收跌。

长假效应影响颇大,贝壳财经记者注意到,国庆节后5个交易日的表现较为强劲。过去十年,上证指数节后5个交易日上涨的次数高达8次,平均涨幅达3%。深证成指和创业板指在节后5个交易日的上涨概率也都达到八成。

从整个10月来看,A股三大指数呈现上涨的概率达到七成。其中,2015年,三大指数10月涨幅均超10%,创业板指10月涨幅达到19%。

2018年金融危机,A股市场受全球情绪、市场流动性等多因素影响受到重创,三大指数均呈现下跌,且跌幅较大。三大指数国庆节后首日跌幅4%左右,远高于往年。节后5个交易日及10月当月,深证成指、创业板指跌幅均在10%左右。

行业变现交替,今年现“喝酒吃肉”

10月8日,不论是保险的中国平安,还是白酒股五粮液、舍得股份,还有牧原股份、上海机场、恒瑞医药、长春高新等一众老白马股涨势喜人。节后出现“喝酒吃肉”行情,上午白酒股大涨,舍得涨逾8%,洋河、五粮液涨超7%,不过收盘涨幅有所收窄。

东莞证券研报指出,今年国庆白酒动销略超预期,其中高端白酒表现稳健,次高端白酒头部企业核心单品动销较为理想,三季度回款较高。从目前情况来看,市场对白酒的悲观情绪基本释放,高端白酒估值已逐步落入合理区间,性价比显现。

此外,农业类股票,猪肉股等也出现大涨,鹏都农牧、傲农生物等多只股票涨停,大北农高涨7%,温氏股份、牧原股份涨幅均超5%。

贝壳财经记者梳理看到,从行业来看,国庆节后市场的表现较为明显,且每年的市场表现各有差异。据申万行业数据显示,近5年来国庆节后的5个交易日中,市场上各个行业的年度变化较为频繁。

具体来看,仅在2018年金融危机期间,市场整体出现下跌,其中,采掘、银行、农林牧渔、钢铁和家用电器跌幅较小,而计算机、通信、电子、传媒、汽车、电子设备、商业贸易等行业跌逾10%。

2016年,建筑装饰、国防军工、通信、钢铁等多个行业涨幅超过3%;此后的2017年,家用电器、医药生物、食品饮料3个行业涨幅超过4%;2019年,银行、建筑材料、房地产等行业的涨幅领先,超过5%。

进入2020年,市场行情出现变动,电气设备、纺织服装和化工三个行业的表现强劲,国庆节后的5个交易日分别实现涨幅11.08%、9.16%和8.53%。此外,汽车、机械设备、医药生物、计算机、食品饮料、通信、家用电器、国防军工和建筑材料等多个行业的涨幅超过5%。仅休闲服务一个行业出现了逾5%的下滑,房地产、钢铁行业表现疲弱,呈现微涨。

海通证券策略分析师荀玉根等认为,2019年初以来的三年牛市还在途中,今年处在基本面和情绪面驱动的牛市最后阶段,全部A股的ROE仍在上升趋势中,情绪还有上升的空间,往后看未来3-6个月市场整体趋势较好。

“预计未来3-6个月市场将迈向高点,行业的特征便是众乐乐。”荀玉根团队分析,从基本面的角度看,2021年全部A股归母净利润预计增速为35%-40%,两年年化增速为16-20%,即估值不出现大幅压缩的情况下,今年A股年线收阳的概率较大。从日历效应看,Q4市场的胜率往往较高:2005年至今,沪深300指数历年Q4取得正收益的概率为65%,高于前三个季度。

中信证券策略团队预计,10月基本面预期和相对估值均处低位的价值崛起,四季度行情启动。政策协调效果显现后,预计市场对经济的悲观预期会明显好转,四季度经济边际上好于三季度,这是年末A股行情的基石,国内宏观流动性会继续保持合理充裕,季初机构调仓效应驱动资金向低位价值转移,基本面预期和相对估值均处低位的板块配置价值更高。

国盛证券策略分析师张启尧认为,未来一个阶段,市场不存在系统性风险,仓位不是主要矛盾,仍然是结构至上。具体来看,在经历一波供需缺口加大带来的趋势性的上涨后,随着国内经济快速下滑、资源品板块需求端将逐渐下行,四季度尤其是中后期周期股行情或面临更明显的调整、分化,资金也因此开始从周期资源品板块去寻找新的进攻方向。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 逾三千只股票起飞!10年数据揭秘国庆节后A股“后劲”几何?2021-10-08

- 经济日报:织牢“制度之网” 优化市场生态2021-10-07

- 四季度行情怎么走?博时、嘉实等多家公募机构观点来了2021-10-06

- 本土品牌崛起!老百姓为何舍得为“国潮”买单?2021-10-05

- 中信建投:国债收益率小幅波动 节后有回升动能2021-10-04

- 北大报告:时间银行是中国积极应对人口老龄化的第三条道路2021-10-03