今年年初,美股那场轰轰烈烈的“散户大战华尔街”事件想必让不少股民记忆犹新,著名的散户抱团股游戏驿站(GME)也因此一战成名。

近日,美国证监会(SEC)发布了一份关于 2021 年初股票和期权市场结构状况的报告,用长达44页的篇幅详述了美国的证券市场机制和监管机制,并深度复盘了游戏驿站在年初的交易情况。

报告指出,游戏驿站(GME)的暴涨背后由许多因素共同推动,包括股票大涨、大量交易额、空头量大、在社交网站的高人气、主流媒体的报道等等。

SEC报告复盘游戏驿站年初暴涨

10月18日,美国证券交易委员会(SEC)发布了一份关于 2021 年初股票和期权市场结构状况的报告,其中重点介绍了著名的散户抱团股游戏驿站在今年1月的交易活动。

报告指出,2020年美国无论是股票还是期权市场,个人投资者都大幅增长。在这个背景下,一批以游戏驿站(GME)为代表的meme股在资本市场上崭露头角。

meme是指网络流行的事物,可以译为“表情包”或者“梗”,而“meme股”则指那些深受网民影响的股票。在网民常去的美版“虎扑”Reddit论坛上,许多股民聚集在“WallStreetBets(华尔街赌徒)”板块中,有“民间股神”发帖讨论股票,接着许多股民就“一哄而上”加入股票买卖的战团。

SEC这份报告显示,在2021年1月,有100多只股票都经历了暴涨,尤其是许多大众耳熟能详的公司,包括美国院线巨头AMC,知名手机品牌黑莓、诺基亚等等。其中许多股票就是在Reddit等社交网站上人气很高的meme股。

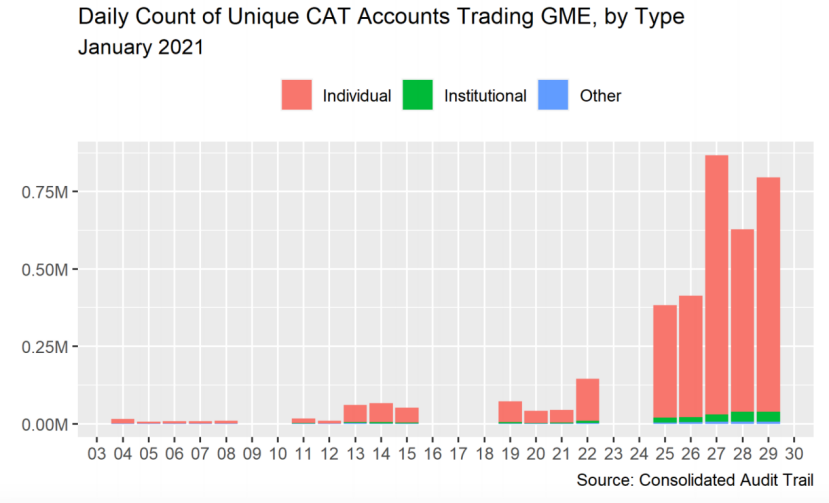

作为一个现象级的meme股代表,SEC报告显示,游戏驿站的股价从今年1月8日的日内低点到1月28日的高点,增长了大约2700%。其后,截止2月第一个月又下跌了超过86%。与此同时,截止1月27日,每日交易游戏驿站的个人投资者账户数量从1月初的1万增长到近90万。

游戏驿站(GME)2021年1月交易账户数(来源:SEC报告)

回顾游戏驿站的股价表现,游戏驿站GME在2020年就高度活跃。报告显示,2020年初,GME估计还只有6美元,到了2020年4月份则跌到了3美元,而到了2020年底GME估计已经达到约20美元。在Reddit社区上,游戏驿站在2019年就开始得到了一些网友的关注,彼时就出现了一些关于“轧空”的讨论。

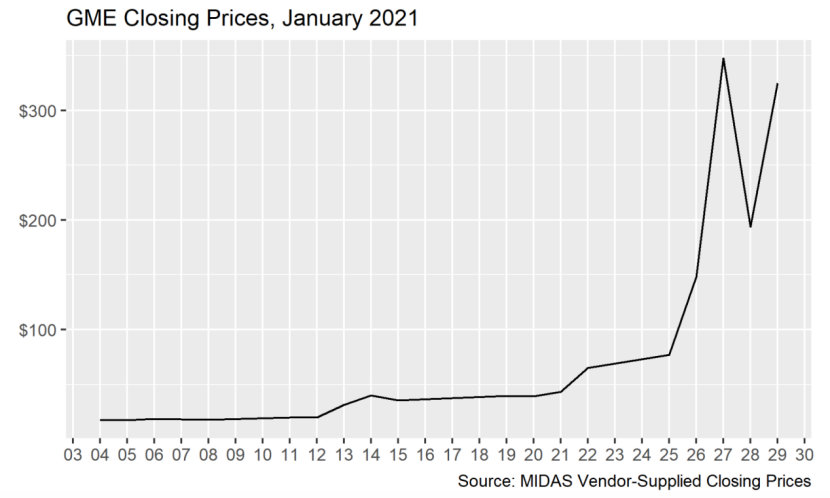

到了2021年,游戏驿站的股价、交易活跃度、社交网络热度都开始加速上升。2021年1月11日,媒体报道称电子商务公司Chewy(CHWY.US)的联合创始人和前首席执行官Ryan Cohen将被任命为游戏驿站的董事,当日游戏驿站的股价最高上涨了约17%。自1月13日起,游戏驿站的股价和成交量开始显著增长,1月22日游戏驿站的股价在3小时内从43美元增长到72美元,大涨71%。

到了1月27日,游戏驿站收于347.51美元,几乎相比1月11日收盘价增长1600%。其后一个交易日,游戏驿站的股价又跳涨至483美元。

游戏驿站(GME)2021年1月收盘价走势图(来源:SEC报告)

游戏驿站的成交量也呈现爆增趋势。从1月13日至1月29日,平均每天有1亿股游戏驿站股票被交易,相比2020年全年平均日成交量增长1400%。在2021年1月22日那天,游戏驿站成交量达到了当月的最高峰——1.97亿股。

此外,1月的美国散户热情高涨,纷纷在互联网经纪商上开户。互联网经纪商往往以手机app作为交易平台,因为操作便捷、佣金低廉而深受散户青睐。在美国市场上流行的互联网经纪商中,Robinhood在今年1月获得了300万次的下载,微牛(Webull)则获得80万次的下载,数百万的全球股民奔赴美股市场加入战局。

史诗级“散户抱团股”是怎么被炒高的?

尽管游戏驿站以“散户抱团股”闻名,但SEC报告指出,除了散户,不少机构投资者也参与到这次游戏驿站的交易之中,包括一些知名对冲基金。报告认为,一些基金因为做空游戏驿站以及其他meme stock产生了亏损,但另一些基金做多游戏驿站赚取了巨大利润。

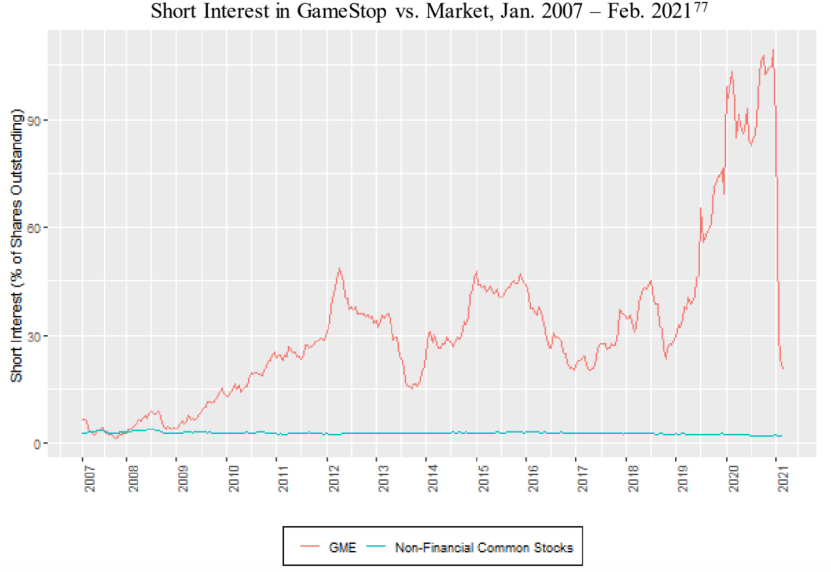

值得一提的是,该报告指出,游戏驿站在当时有着惊人的卖空比例(被卖空的股票数量与流通股的比率)。甚至在2020年12月31日,游戏驿站的卖空比就超过了100%,达到109.26%。SEC报告称,如果有人从卖空者手里买到了股票,并且有将股票借出,看上去该股票被卖空了两次,也就导致卖空比超过了100%。在2021年1月份,游戏驿站是唯一一只卖空数量超过其流通股的股票。

游戏驿站卖空比(来源:SEC报告)

在诸多分析中,“轧空”效应(short squeeze)成为关注的焦点。“轧空”也被称为“逼空”,报告显示,确实有一部分做多力量来自于“轧空”效应,面对股价快速上涨,空军平掉空头头寸,也会推动股价上升,从而引发新一轮的平仓需求。

那么,“轧空”这一行为在多大程度上对游戏驿站的股票产生了影响?

对此,SEC报告明确表示:“不是空头的平仓,而是投资者的乐观情绪在支持着Gamestop长达数周的股价抬升。”也就是说,正是全球各地赶来“参战”的股民把股价炒作到了疯狂的地步。

SEC的工作人员观察发现,在游戏驿站股价大涨的早期阶段即今年1月22日至27日,游戏驿站的股价上升,同时该股票的卖空比下降,不少卖空者在股价上涨期间平仓,从而又再次推动股价上升。同时,他们发现,一些一开始做空游戏驿站的账户,在1月22日以后的一段时间内开始大量买入该股票。

但报告也同时指出,这些平仓力量只占到了买入量的一小部分,在卖空者平掉空头后游戏驿站的股价仍在上涨。报告指出,无法确定游戏驿站巨大的买入量背后的潜在动机,也许是出于保持“轧空”状态从而从中获利,或是相信公司的基本面。总之,是积极看涨的力量主导了股票的上涨。

同时报告还否认了“伽玛逼空”(gamma squeeze)的可能性,伽玛逼空是指当做市商购买股票以对冲与卖出该股票的看涨期权的风险时,会出现的情况,从而对标的的股价产生进一步上涨的压力。

此外,异常高的卖空数量也引发了市场对于是否存在“裸卖空”的担忧。不过,SEC工作人员认为,没有确凿的证据证明“裸卖空”的存在,并且游戏驿站在个人清算层面也没有出现持续无法交付的情况。

报告还提到,游戏驿站股价的大幅波动,也影响了一些持有游戏驿站的ETF,其中最出名的是XRT,一个跟踪零售企业的ETF.XRT在媒体和Reddit上获得了广泛关注,同时做空XRT也成为一种间接的做空游戏驿站的手段。SEC工作人员观察到,在1月27日XRT净赎回大幅飙升,达到600万股,与做空活动相一致,并且这种赎回活动几乎完全由ETF做市公司产生。

另一个重要的方面在于,部分经纪交易商限制了投资者的部分交易行为,这对市场产生了巨大影响。

这份SEC报告指出,当游戏驿站及一些meme stock暴涨或大跌时,一些个人投资者客户基数较大的经纪交易商限制了客户对这些股票的部分交易行为。

该报告披露了一些细节。比如,SEC工作人员观察到,在今年1月26日,一家经纪交易商开始增加了对于游戏驿站的初始和维持保证金的要求。保证其一开始要求要80%,第二天提升到了100%。同时,这家经纪交易商还将游戏驿站期权的交易限额从每人5000份合约降到了3000份合约,第二天降低到300份合约,最后将到100份合约。1月28日,这家经纪交易商限制了所有的客户购买包括游戏驿站、AMC、BlackBerry、Nokia、EXPR等在内的8只股票。

报告指出,尽管游戏驿站最为出名,但是实际上在2021年1月还有许多股票的波动比游戏驿站还大。比如说,从单日的最高价格变动来看,仅1月27日一天,就有4只股票的单日价格变动幅度惊人,比如KOSS达到480%,AMC达到301.2%,NAKD达到252.3%,EXPR达到214.1%。统计显示,自2020年以来,美股有134只股票起码有一天的股价涨幅高于游戏驿站的单日最高涨幅。

后续美国证监会监管将关注四大方面

报告认为,2021年1月Meme股的极端波动测试了美国证券市场的容量和弹性,同时这也凸显出美国证券市场在21世纪的重要特征,即广泛参与——有许多不同类型的投资者,出于许多不同的原因买卖股票。但当股价快速变化,券商突然停牌时,投资者可能会蒙受损失。

报告同时指出,在这些热门股背后是真实的公司,那些购买游戏驿站的投资者通过证券系统成为了一家公司的共同所有者,有的人可能不看好游戏驿站和其他热门股的前景,但这些分歧应该导致价格发现而非价格中断。

美国证监会主席Gary Gensler表示:“1月的事件让我们有机会考虑如何进一步努力使股市尽可能公平、有序和高效。”

在这份44页报告的最后,SEC工作人员表示,这个事件提供了一个机会来反思我们的市场结构和监管框架,从而更好地保护投资者,维护公平、有序、有效的市场。未来将关注四个方面:

一是市场中可能导致券商限制交易的因素。在GME事件发生时,很多清算经纪商都收到了清算所日内追加保证金的通知。因此,一些券商决定对一些个股进行交易限制。这一事件突出了清算在股票交易风险管理中不可或缺的作用,但紧急追加保证金可能对那些资本薄弱的经纪交易商产生影响。SEC认为,或许缩短结算周期,能够减轻此类事件对清算所及其他参与者系统性风险。

二是关注股民的数字化参与及“订单流支付”(Payment for Order Flow,PFOF),PFOF即经纪公司将客户订单发送给不同的交易执行方所获得的报酬和利益。在订单流支付的安排下,诸如Robinhood等“零佣金”经纪商将散户交易者的订单信息发送给诸如Citadel Securities等高频交易公司,后者在支付价格不菲的经纪人佣金后,利用散户的买卖价格差信息获取利益。而订单流付款是Robinhood最大的收入来源之一。

SEC指出,应该考虑到,一些互联网券商“游戏化”的行为,以及类似庆祝动画的反馈机制,是否会导致交易者进行更多的交易。此外,订单流支付的方式,也会促使互联网券商想方设法,促使投资者进行更多交易。

三是关注在暗池(dark pool)中交易及通过批发商进行交易。SEC报告表示,GME 中的大部分零售订单流是由批发商购买并在交易所外执行的,在这些暗池中,投资者支付给经纪交易商的款项未必能得到妥善执行。根据SEC报告,在“Gamestop大战”中,这个暗池主要在以电子化交易商Robinhood、Webull,以及做市商Citadel、Virtu Americas之间形成。

此外,尽管这些批发商越来越多地处理个人投资者的订单流,但与交易所或经过SEC批准成立的“另类交易系统”(Alternative Trading System) 相比,他们在运营透明度和弹性方面受到的监管和要求都较少。

四是关注卖空及市场动态。尽管卖空行为以及社交网络上的“轧空”讨论引起了大量媒体的关注,但卖空和价格直接的动态机制实际上要复杂得多。改进对卖空的报告将使监管机构能够更好地跟踪这些动态。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 半个月狂飙27倍!美国证监会复盘散户大战华尔街 谁是终极赢家?2021-10-24

- 全球专家学者热议:美元国际货币地位会否被取代?2021-10-23

- 中国连续12年成为全球第二大进口市场2021-10-22

- 博鳌亚洲论坛全球经济发展与安全论坛首届大会在长沙开幕2021-10-21

- 道明证券:预计英国央行今年将加息15个基点2021-10-20

- 王毅同赞比亚外长卡库博通电话2021-10-19