在美国市场结束长周末后的首个交易日,美债收益率的狂飙再度在华尔街掀起了一轮新的“海啸”。

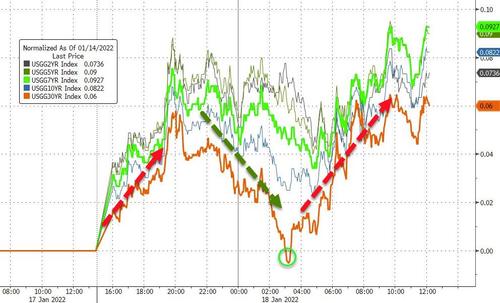

由于投资者担心美联储可能会比预期更快、更大幅度地提高利率,华尔街周二遭遇股债双杀。债市再度成为了最先引爆一切的导火索。基准的10年期美国国债收益率大涨8.94个基点至1.880%,盘中涨幅一度达到近10个基点,再创逾两年来的最高水平。

其他各周期收益率也全线走高,整个曲线的利率至少上涨了6个基点,其中以五年期为首——全天攀升了逾10个基点。截止纽约时段尾盘,2年期美债收益率涨7.6个基点报1.042%,5年期美债收益率涨10.26个基点报1.665%,30年期美债收益率涨6.79个基点报2.193%。

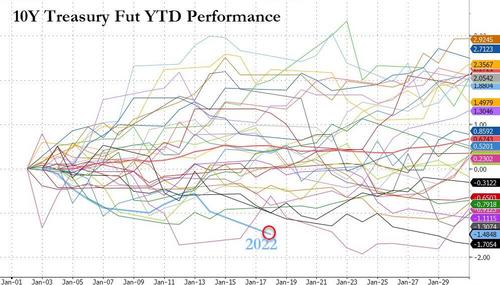

自从年初以来,10年期美债收益率在两周多的时间里已累计上涨了约37个基点,这一攀升速度甚至比去年一季度债市抛售潮时更为恐怖。一项历史统计显示,10年期美债价格的开年表现,是至少30年来最糟糕的一次。

而与之相呼应的是,债市的抛售潮也不可避免地波及到了股市。随着美债收益率大幅攀升,令那些权重较大的高成长科技股承压,美股目前也已录得了2016年以来的最差开局。

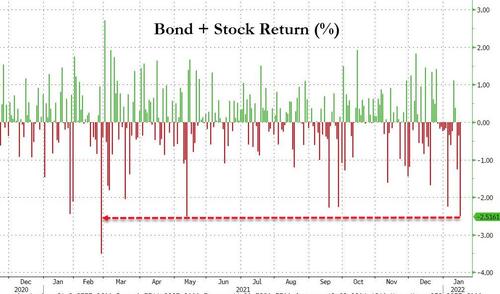

事实上,60/40股票债券投资组合在年初以来的15个交易日里中有13天出现亏损,周二更是录得了自2021年3月以来最大的单日损失。

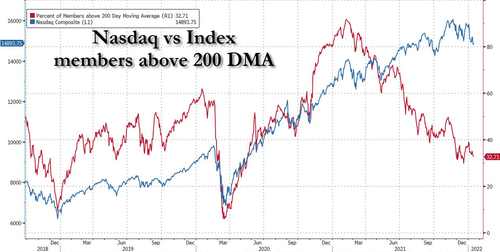

纳斯达克综合指数周二下跌386.86点,至14506.90点,跌幅2.6%,较11月19日触及的纪录收盘高点回落幅度已接近10%,逼近技术性修正区域。

市场广度指标也持续发出红色警报。目前仅有约32%的纳斯达克综合指数成分股高于200日均线。

而即便是标普500指数和道指,眼下的日子也并不好过。标普500指数周二下跌85.74点,至4577.11点,单日跌幅达到了1.8%;道琼斯工业股票平均价格指数下跌543.34点,至35368.47点,全天跌幅1.5%,为去年11月以来的最大单日跌幅。

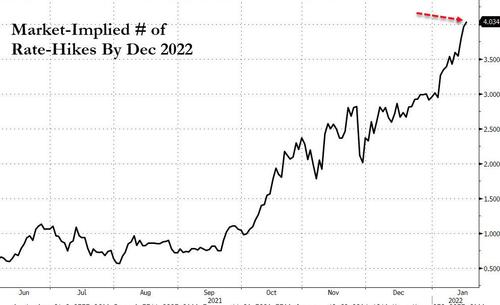

市场开始猜测美联储3月加息50个基点?

本月早些时候公布的美联储12月政策会议纪要显示,美联储可能会比预期更快加息,并开始减少资产持有总量,以减缓通胀并解决就业市场“非常紧张”的问题。自那以来,美债收益率便持续飙升。

而在本周,尽管美联储已经处于了1月议息会议前的缄默期,但不少交易员仍在对美联储更为激进紧缩路径作出大胆押注。

利率掉期市场的数据显示,虽然美联储在3月加息25个基点仍是目前最有可能的情形,但交易员们现在预计3月底前加息幅度将超过25个基点——鉴于本月政策会议预计不会有任何行动,这表明交易员至少正在考虑3月加息50个基点的可能性。要知道,自2000年5月以来,美联储还从未有一口气加息这么多过。

同时,在非常短的时间里,掉期市场现在已定价到年底美联储的加息次数将达到乃至超过4次(每次25个基点):

此外,CFTC上周五最新公布的持仓数据也显示,对冲基金已将欧洲美元的净空头头寸提高至了2018年12月以来最大水平。在欧洲美元市场上,那些结构上可以对冲美联储升息风险的期权获得了踊跃需求,成交量远高于平常水平。6月交割的期权尤其受欢迎——一旦美联储在3月会议上加息50基点,该期权将被行权。

对此,曾任职于美联储的Bank Policy Institute首席经济学家William Nelson指出,联邦公开市场委员会(FOMC)应该为3月份加息50个基点给市场打好预防针。他表示,美联储之前行动得太慢,所以必须为更快收紧政策做好准备,他们不应该让市场笃信加息只是渐近式的。

BMO Capital Markets美国利率策略主管Ian Lyngen在一份报告中则表示,市场在预期3月升息的同时,甚至在谈论提前结束量化宽松。他预计,FOMC下周的政策声明基调和鲍威尔新闻发布会将会传递出更多信息。

“全球资产定价之锚”已彻底松动?

在金融市场上,基准10年期美债收益率向来有“全球资产定价之锚”的美誉。而如今,这一过去数年收益率始终牢牢沉底的“锚”,似乎终于要“松动上浮”了。

目前,彭博社调查的经济学家最新预计,基准10年期美债收益率在今年年底料将升至2.13%。

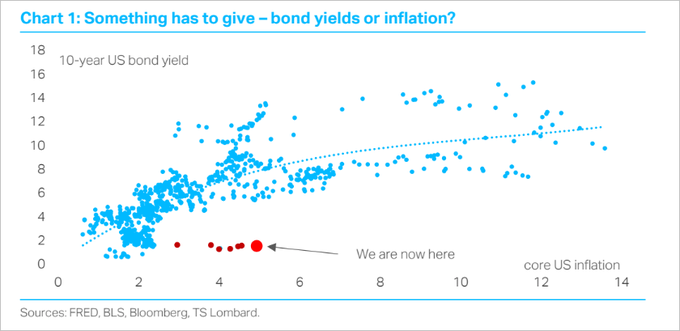

事实上,即便10年期美债收益率自新年伊始以来已经大幅上涨,但相比于不断爆表的美国通胀率,眼下的美债收益率依然处于反常的极端低位水平。一旦美联储正式迈入紧缩周期,很可能仍有大把的上行空间。

野村控股(Nomura Holdings Inc。)的利率策略师Andrew Ticehurst就表示,“今年利率市场的大主题,尤其是在美国,应该是更高的收益率和更平坦的曲线,因为美联储加息即将进行。历史表明,10年期美债收益率不太可能在紧缩周期第一次加息前达到峰值。”

摩根士丹利策略师Guneet Dhingra领衔的团队在上周末的报告中也认为,眼下还没有到逢低买入美债的时候。今年年初久期的重新定价暗示未来收益率仍有进一步走高的风险,因为太多央行在行动或者释放行动信号,这令传统的跨市场估值衡量指标变得不那么可靠。

大摩策略师们目前更为青睐那些能够体现收益率曲线中段表现逊色、尤其是5年期不及总体表现的交易。该行最新预计10年期美债收益率将在年底达到2.3%,2年期美债收益率升至1.6%,10年期实际收益率回升至-0.1%。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 美债收益率大涨引发美股海啸 “全球资产定价之锚”已彻底松动?2022-01-19

- 全球疫情形势严峻 防疫物资需求全面上升2022-01-18

- 持续为世界经济复苏注入信心与动力2022-01-17

- 助力地区疫后经济复苏 RCEP为电子商务注入新活力2022-01-16

- 华为将于3月在日本销售大型电池2022-01-15

- 九安医疗:美国子公司签订日常经营重大合同 金额约81亿元2022-01-14