中金策略:俄乌局势如何影响全球市场?

俄乌局势变数增加,叠加美联储紧缩预期,导致全球资产继续调整

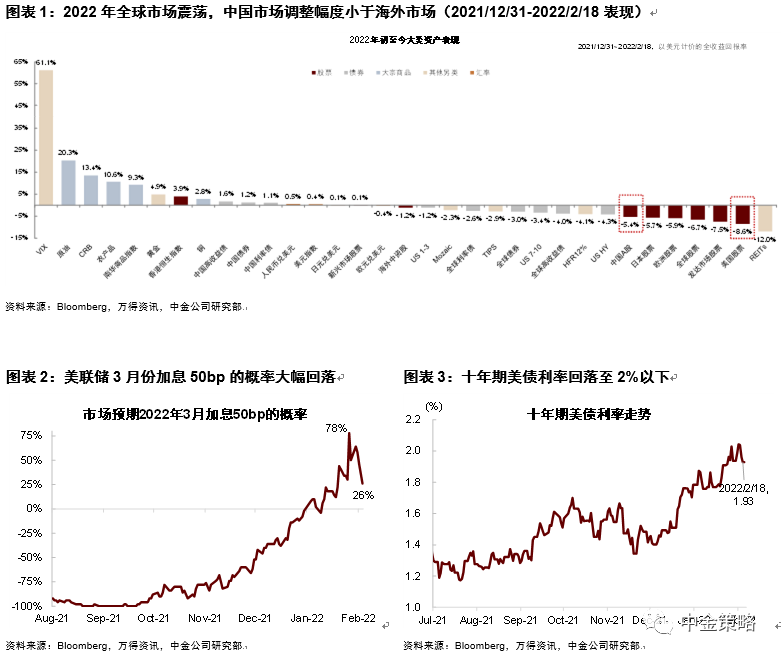

2022年以来,沪深300下跌5.4%,标普500下跌8.6%,中国相对海外市场韧性有所凸显,与我们年度展望中预期一致。地缘政治风险增加,也导致加息预期小幅降温,市场预期3月FOMC会议50bp加息概率已经由78%降至26%左右(图表2),2022年预期加息次数降至6次以下,十年期美债利率再次回落至2%以下(图表3)。

我们曾明确提示,市场对美联储加息预期过满,如果经济数据不及预期或股票市场持续调整,存在加息预期阶段性降温可能性,目前大幅上调十年期美债利率预测为时尚早,维持十年期美债利率2022年均衡价格在2%-2.1%区间的预测。美债市场的近期走势,基本验证了我们的判断。对于商品市场,石油与黄金2022年分别大涨20%与4.9%。伊朗核谈判取得一定进展,增加石油供给预期,导致上周油价出现部分回调。往前看,虽然地缘政治演进方向不确定性极大,但市场影响仍有一定规律可循,我们总结如下,供投资者参考。我们认为俄乌局势影响全球资产主要有风险情绪和通胀预期两个渠道:

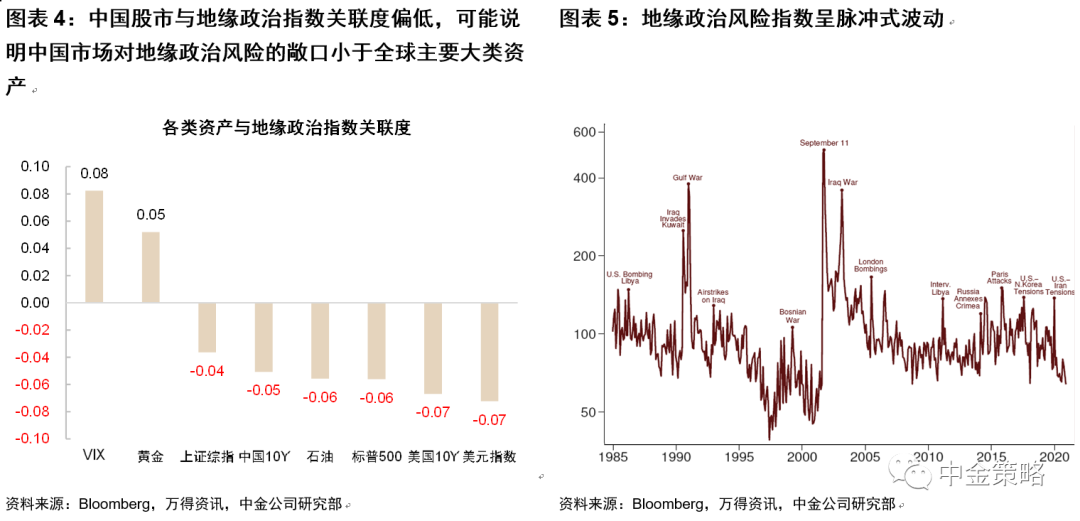

风险情绪回落:我们使用新闻报告文本中提取出的地缘政治风险指数(GeopoliticalRisk Index)[1],计算与主要大类资产的相关性,发现股票、利率、石油、美元与地缘政治风险指数负相关,黄金、VIX与风险指数正相关,基本符合各大类资产的风险/避险属性(美元除外)。从地域来看,中国股指和利率比美国股指和利率与地缘政治风险的相关性更低,反映中国资产对于国际地缘政治风险的相对独立性。

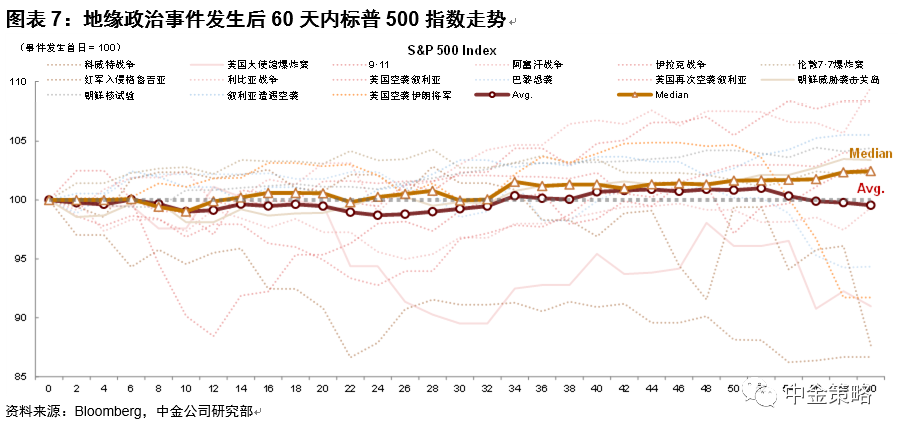

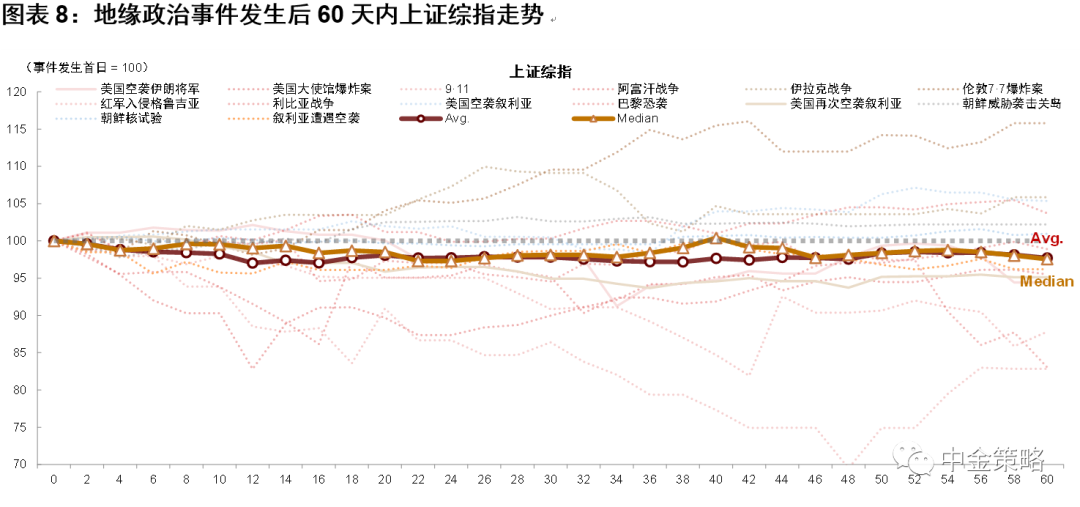

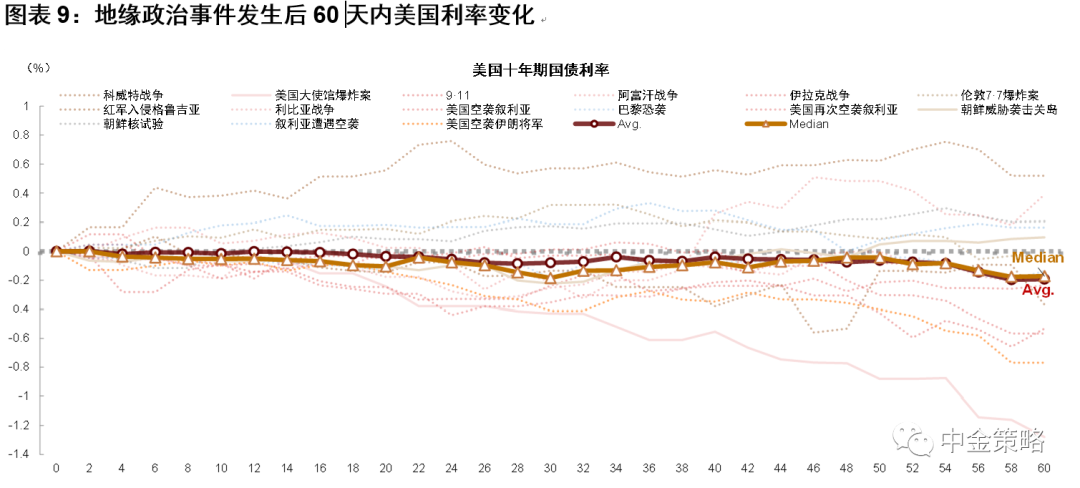

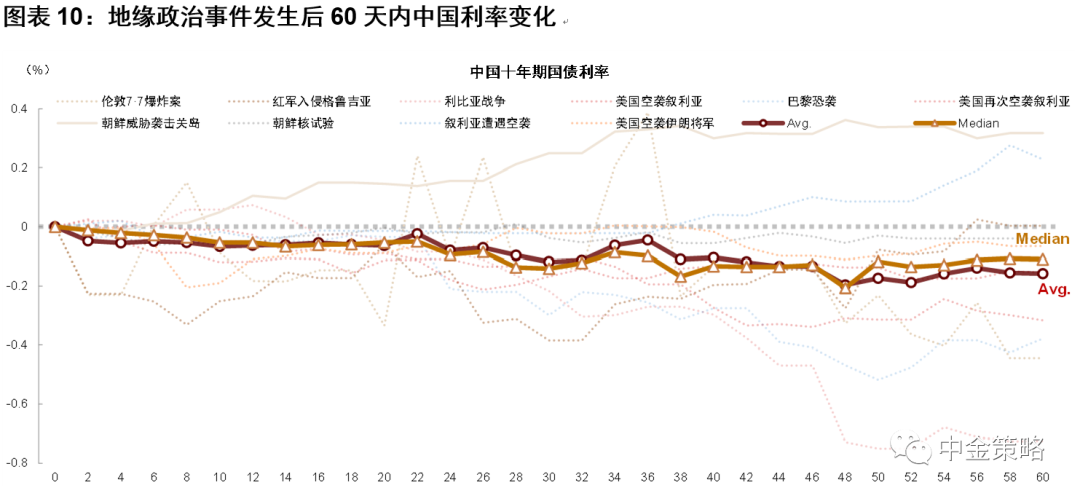

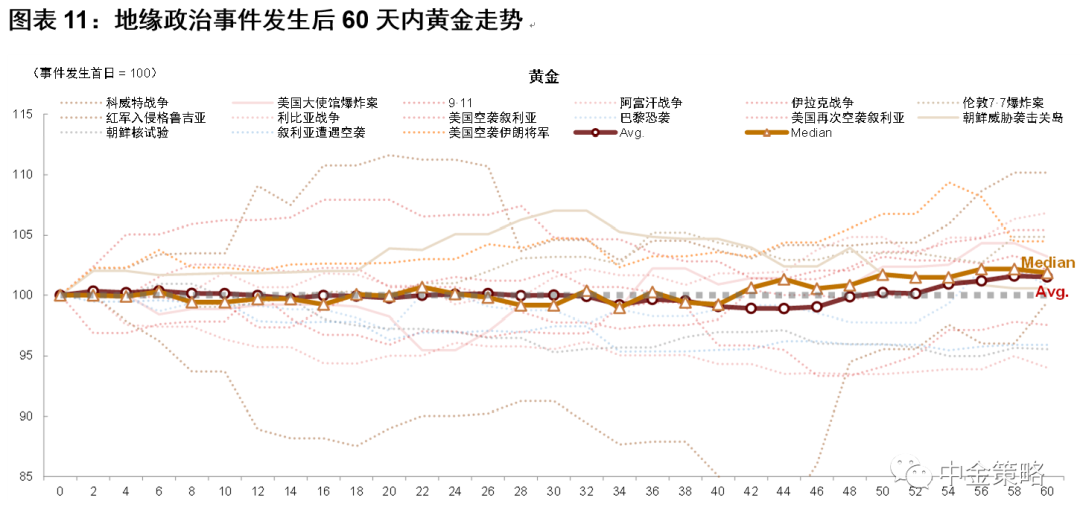

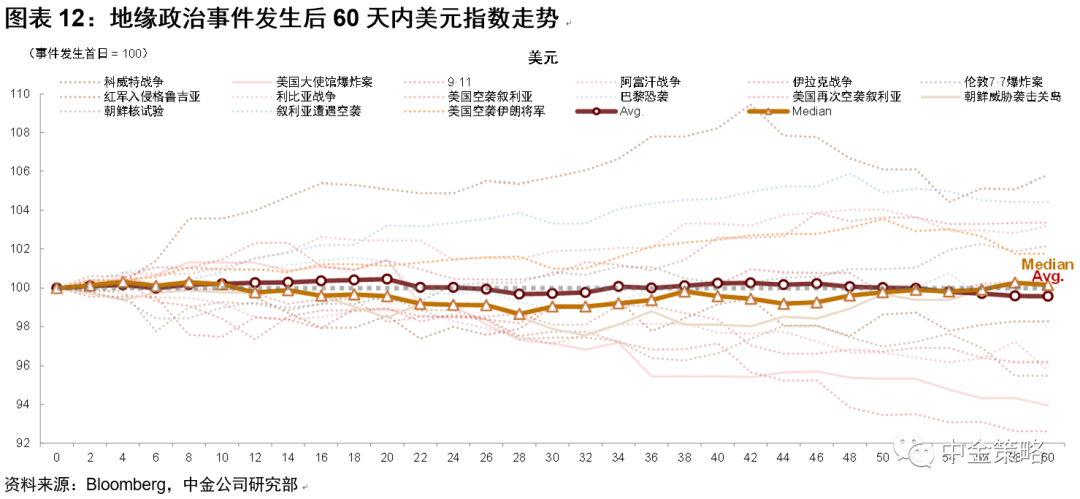

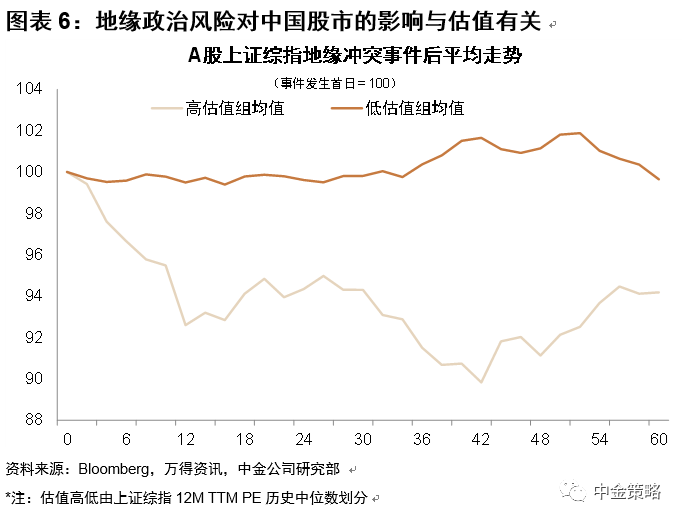

由于地缘政治风险指数走势呈脉冲式波动特征,可能减弱相关性分析的可信度,我们同时使用事件分析方法交叉验证:首先根据风险指数峰值确认近期15件地缘政治事件,然后观察大类资产在这些风险事件期间的走势。事件分析结果与相关性分析结果基本一致,同时发现地缘政治风险对资产价格影响的持续性不强,资产价格往往在事件发生的1个月内恢复到调整前水平。

此外,我们发现地缘政治风险对中国股市的影响与估值有关。当股票估值低于中位数时,股指仍可以在地缘政治事件后逆势上涨。在当前宏观环境、政策前景和估值水平下,我们认为中国市场走势受地缘政治风险影响相对较小,更容易走出独立行情。

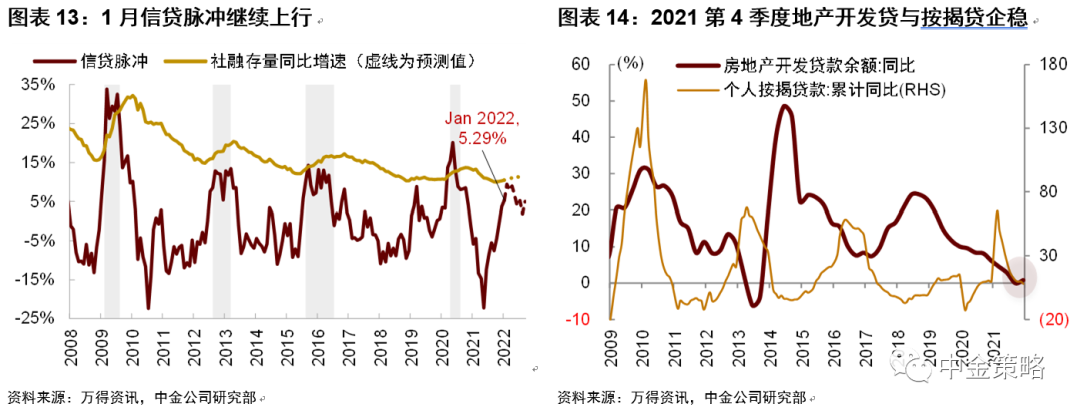

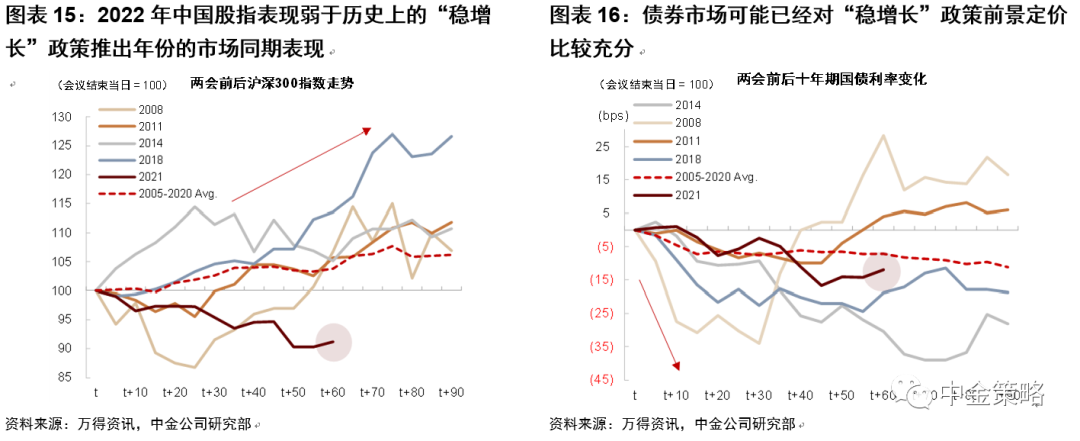

近期“稳增长”政策持续推出,执行效果正在显现:第4季度货币政策执行报告表述更积极,强调“加大跨周期调节力度”、“靠前发力”、“充足发力”、“引导金融机构有力扩大贷款投放”;1月新增社融6.2万亿元,同比多增近1万亿元,信贷脉冲继续上行;制造业PMI连续3个月处于枯荣线以上;4季度地产开发与按揭贷企稳。

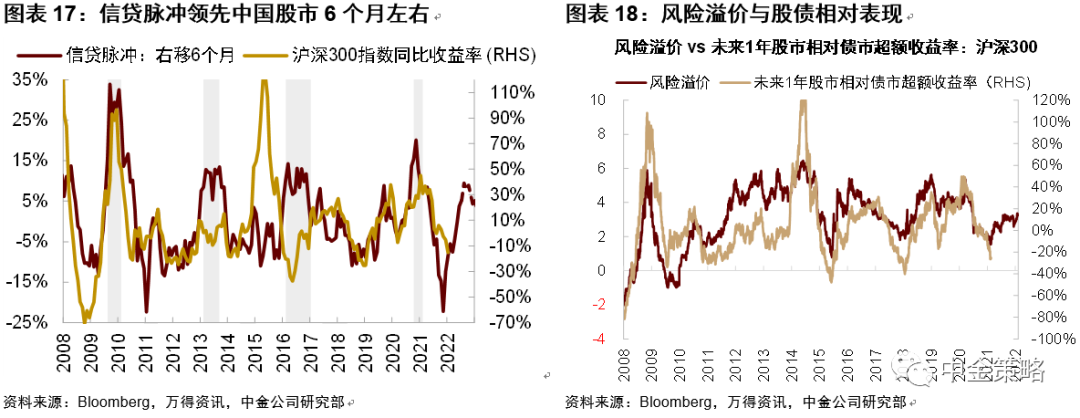

从资产配置指标看,信贷脉冲和风险溢价都显示沪深300指数在未来3-6个月有不错表现。我们预期稳增长政策继续加力,经济数据逐渐改善,有利于股票市场表现,建议维持超配A股和港股,标配国内债券。

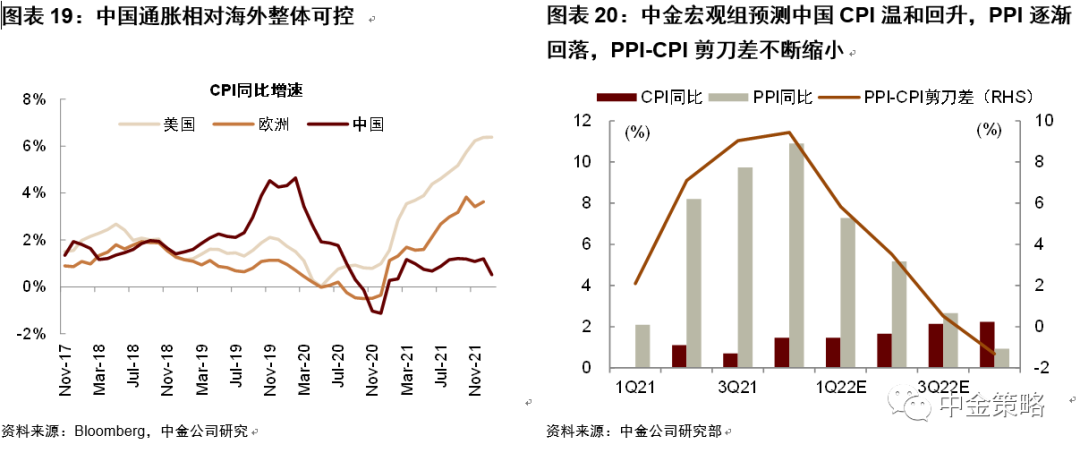

通胀预期上升:俄罗斯出口石油和天然气占全球的12%和21%,乌克兰是全球重要谷物与有色金属出口国。俄乌紧张局势升级可能推高商品供给溢价,全球通胀预期进一步上升,海外央行货币紧缩加快,流动性收缩预期导致海外风险资产调整。与供需共同推动造成高通胀不同,当前中国的通胀压力主要源于“双碳目标”下的供给约束。受国内需求偏弱和“保供顺价”措施影响,国内通胀压力仍然整体可控,对政策发力与市场预期尚未形成明显制约。

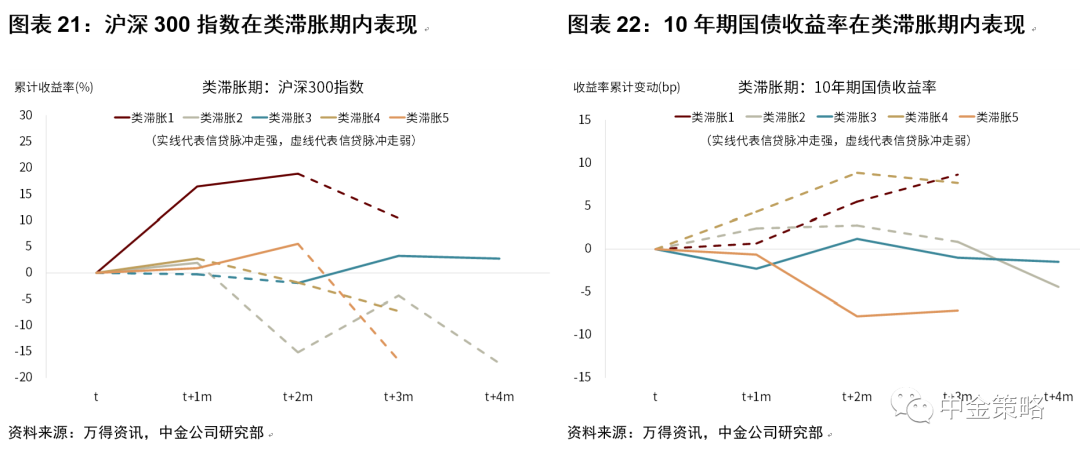

即使下半年国内通胀压力有所增加,中国资产可能相对更具韧性。原因有二:

1)政策的逆周期调整往往能够逆转增长和通胀对资产的影响。观察国内历史上几段类滞胀期内资产表现,我们发现影响中国资产价格在类滞胀期走势的重要因素是国内宏观流动性——信贷脉冲指标,原因可能在于中国经济与资本市场很大程度上由政策驱动,而政策的逆周期调整往往能够逆转增长和通胀对资产的影响。

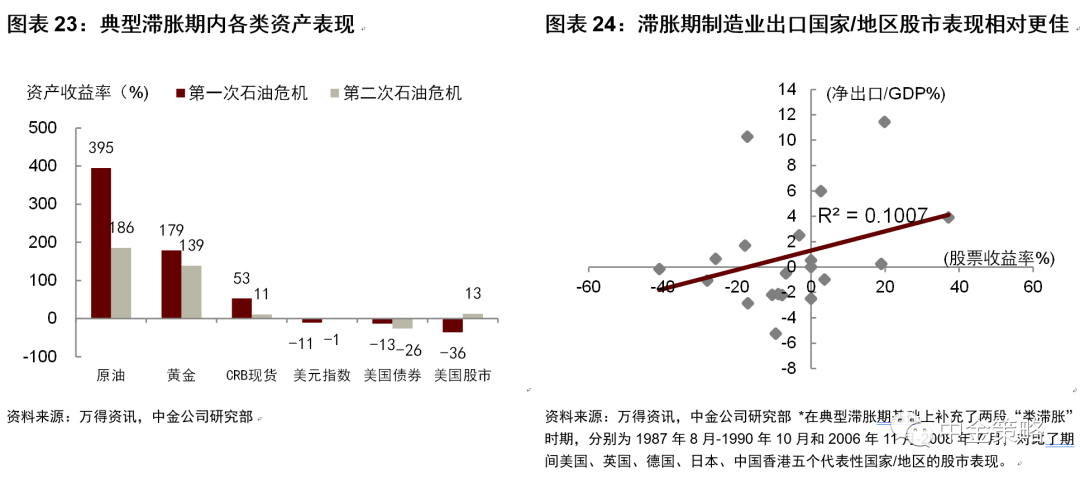

2)结合滞胀期跨国比较的经验,中国“世界工厂”的制造业出口国地位可能使得中国资产面临通胀压力时具有相对优势。

如果俄乌局势恶化,如何对冲风险?

常用风险对冲资产包括美元、黄金、政府债券等。由于俄乌局势也通过通胀预期影响全球市场,因此政府债券的对冲效果相对下降,同时石油等能源商品也成为备选对冲标的。在当前宏观形势下,黄金、能源商品、美元都能对投资组合起到一定对冲保护作用,但效果或不尽相同。在《2022年大类资产配置展望》中,我们已经把黄金定位为2022年的组合对冲资产,现在黄金对冲的性价比可能进一步提升,原因如下:

1)黄金、能源商品都可以对冲通胀风险,但能源商品经过2021年的大涨,价格已经处在高位,不能排除高位震荡甚至回调的可能性。与之对比,黄金价格近一年来价值相对稳定,可能仍有一定上涨空间。

2)与能源商品不同,黄金还可以对冲增长风险。如果今年全球增长放缓程度超预期,风险情绪大幅回落,将利空能源商品,但利多黄金。

3)目前美元的对冲效果不确定性较高。根据中金外汇组分析,美元往往在加息周期启动后走向贬值,可能限制对冲效果。从资产价格历史相关性看,我们也发现美元对地缘政治风险的对冲效果并不好(图表4)。我们建议继续标配黄金,对冲组合风险。

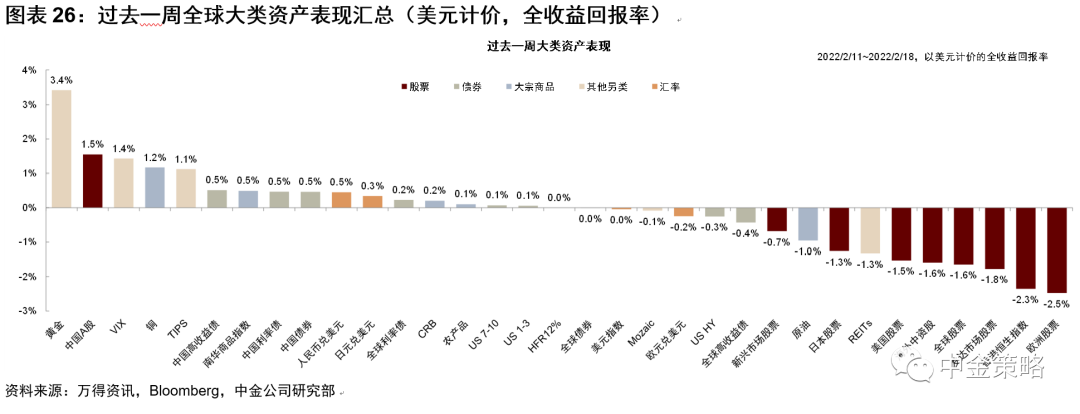

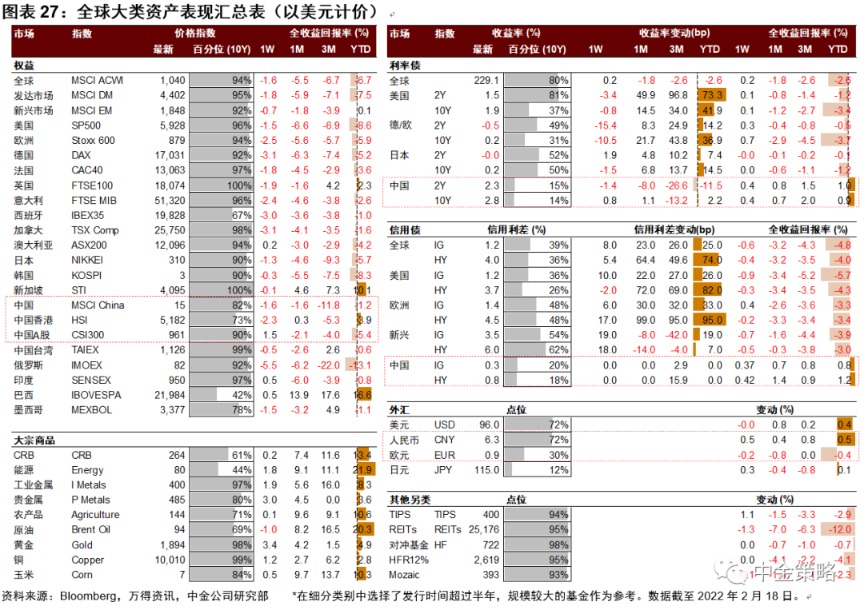

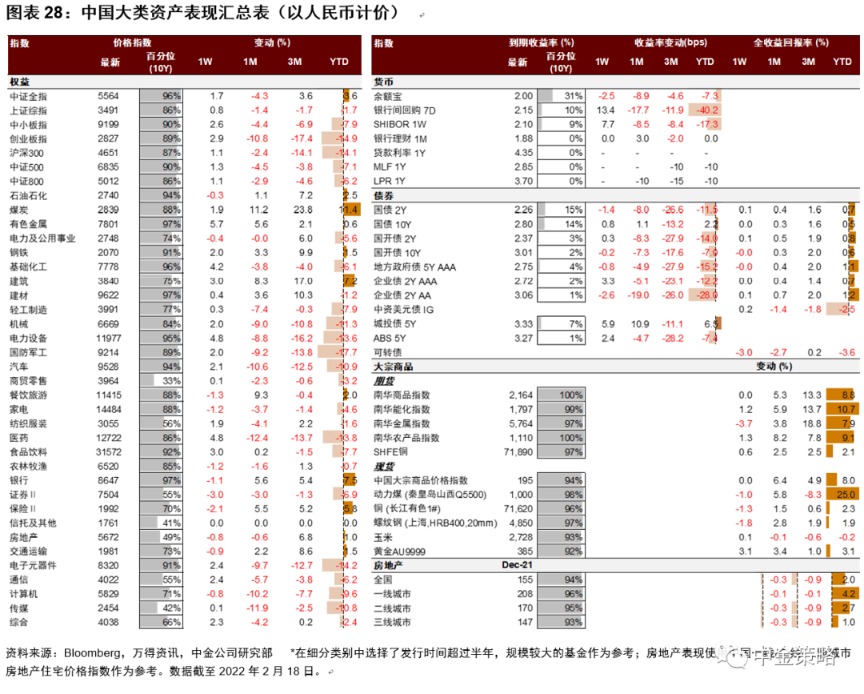

上周全球大类资产表现回顾(2022/2/11~2/18):过去一周大类资产收益排序为黄金>A股>中国债券>大宗商品>全球债券>美股>港股。上周,地缘政治风险主导了海外资产表现,黄金等避险资产大幅拉升,同时海外高估值风险资产在加息预期升温和俄乌局势紧张双重因素叠加下继续调整;国内,稳增长政策继续发力,上周五发布的央行四季度货币执行报告确认了政策稳增长的决心,部分省市下调首套房贷利率和首付比例也显现出住房消费的积极信号。在此背景下,A股上周收益率仅次于黄金,领涨全球股市。大宗商品受地缘政治因素影响上涨,但17日伊核谈判积极信号提升原油供应预期,周内CRB指数净上涨0.2%。

[1] D Caldara, M Iacoviello 2018 Measuring Geopolitical Risk,International Finance Discussion

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 中金策略:俄乌局势如何影响全球市场?2022-02-21

- 科技巨头的下一个风口是什么2022-02-18

- 开门红!马钢瓦顿生产迈入快车道2022-02-17

- 通关便利惠及中俄企业2022-02-15

- 扎克伯格跌出全球富豪榜前十;特斯拉Model3在欧洲售罄:下次交付要到11月2022-02-14

- 中信证券:能源危机——解不开的供需困局2022-02-11

- 下一篇:科技巨头的下一个风口是什么