2019年7月,中美贸易战鏖战正酣,美国商务部竟然百忙之中腾出手来,对越南出口至美国的部分钢产品征收高达456%的关税。一个月后,一顶“汇率操纵国”的大帽子更是扣在了越南头上。手段似曾相识,原因如出一辙——美国对越南的贸易赤字也要兜不住了。

2019年第一季度,越南对美出口盈余暴涨45.5%,电子设备方面尤其夸张,对美国的调制解调器出口同比增长780%,铅酸蓄电池的增长608%,助听器的增长311%,洗衣机增长256%,就连塑料百叶窗也增长了216%。

在这背后是全球产业链迁出中国的故事。贸易战之后,外商在中国的不安感迅速上升,供应链咨询公司Blacksmith International适时发布了一份报告,标题叫做Alternatives To Manufacturing in China,等于一本“逃离中国指南”,给出的第一个目的地,就是越南。

相比中日韩三国时冷时热、若即若离的关系,中国和越南的产业链更多是互补。而大陆流行文化在越南更是备受热捧。几年前,越南翻拍《还珠格格》,一度在中国社交媒体上反向输出了不少知名度。《快乐大本营》、《爸爸去哪儿》等综艺一经播出就被翻译为越南语。

《延禧攻略》上映时,越南版甚至比国内还快9集,以至于中国观众还在热议反派角色的命运走向时,南边先传来喜讯:尔晴已在越南被赐死。

除了李白杜甫、明清小说,越南人也讲究十二生肖,只不过猫代替了兔子。越南本土的“高台教”推崇三教五道,其中“五道”意为儒道(孔子)、伊道(穆罕默德)、圣道(耶稣)、仙道(老子)和佛道(释迦牟尼)。皈依高台教等于同时信了五种宗教,性价比极高。

高台教三圣:孙中山、维克托·雨果、阮秉谦(越南哲学家)

而在经济发展模式与国家治理上,越南对中国可谓像素级的亦步亦趋,几乎处处都是中国的影子。而随着富士康、立讯、歌尔等公司相继落户,加之越南正式加入RCEP,在一个以零关税为最终目标的自由贸易区中,产业转移俨然成为笼罩在中国制造业头顶的最大焦虑。

一个选择了正确发展路线的国家,一套经得起多次考验的治理思路,一群同样深受儒家文化影响、骨子里吃苦耐劳的人民,会不会是下一个中国的缩影?

彷徨年代

1969年9月,胡志明因心脏病在河内去世,尚在内战中的国家陷入了彷徨。

适逢3月的珍宝岛事件,中苏关系急剧恶化。胡志明的葬礼上,苏联代表柯西金多次向李先念点头示意,李先念都当没看见[1]。摆在越南人面前的问题则是,作为社会主义阵营中的一员,如何在苏联和中国之间维持平衡?

胡志明逝世的前一年,北越发动春节攻势(Tet Offensive),七万军队同时向南越的100多个城镇进攻,连美国大使馆都成了袭击对象。对越南人来说,春节攻势至今都是一场“越南人打越南人”的黑历史,而电视机前的美国居民则习惯了晚间新闻里直升机、丛林和越共。

改变发生在1968年1月31日的傍晚,南越警察首长阮玉鸾掏出左轮手枪处决越共的画面,经由摄像机传到了每个美国家庭的电视机里,引起舆论哗然。摄影记者Eddie Adams凭借这张《枪毙越共》荣膺1969年的普利策奖与荷塞奖,美国人对越战的态度也彻底改变。

春节攻势后,尼克松提出了撤出美军,祭出了“亚洲人打亚洲人”的“新亚洲政策”,这让胡志明的继任者黎笋看到了国家统一的曙光。1972年3月,北越动员发动了比春节攻势规模更大的“复活节攻势”,美国派出B-52轰炸机作为回应,北越损失超过十万人。

插曲发生在进攻发动一个月前,空军一号在北京降落,周恩来与尼克松握手的照片上了全球媒体的头条。正在和美国人作战的北越认为,中国背叛了自己。

随着中美外交破冰,中国的重心开始转向经济建设。1975年8月,越南最高计划官员黎德寿拜访了已罹患癌症的周恩来,希望获得援助,但后者表示中国自己的经济也捉襟见肘,心有余而力不足:“你们越南人得让我们喘口气,恢复一下元气[2]。”

一个月后,黎笋造访北京,希望能调节中苏越之间的关系,但“四人帮”要求越南公开谴责苏联的霸权,让黎笋难以接受。之后,黎笋在莫斯科得到了苏联的援助承诺,中越关系降至冰点。11月9日,越南宣布召开政治协商会议,为南北统一做准备。各主要社会主义国家都发了贺电,唯独中国缺席。

相比胡志明身上的革命性,从60年代开始掌握实权的黎笋身上有更多民族主义的成色。和胡志明在中国的情感经历不同,黎笋在越战结束前只去中国治过一次病。后来胡志明问其对中国的感受,黎笋昧着良心的讲道:“越南非常勇敢,中国人一点都不勇敢[3]。”

1977年6月,迫切需要经济重建的越南同意加入苏联主导的经互会(经济互助委员会),苏联军舰开始游弋于金兰湾和岘港的海军基地。黎笋视中南半岛霸主为越南的目标,陈兵柬埔寨边境线,并信誓旦旦向越南人民保证,十年后每个家庭都将拥有电视、冰箱和收音机。

在模仿苏联模式的二五计划中,越南提出在保持农业和轻工业的基础上优先发展重工业。但这导致了和苏联老大哥一样的命运:缺少消费品和粮食。有个编排越南的段子这么讲,黎笋向勃列日涅夫请求援助,勃回信四个字“勒紧腰带”,黎笋也回了四个字:“请给腰带”。

供需错配、债务高企、流通受阻等现实问题阻隔了美好愿景,最终导致通货膨胀的飙升。1981年,统计数据已无法掩饰行将破碎的价格体系,越南不得不在当年5月进行第一次“价格闯关”,幅度高达5-7倍。越南人民不仅没有收获家电三件套,还把十年辛劳全都还了回去。

1982年3月,越共五大在苏联捉襟见肘、美国报复性封锁的背景下召开,确定了努力发展消费品的方向,也是对重工业依依不舍的最后一次告别。越南轻工业终于能两条腿走路,但长期的供需错配导致通胀飙升。三年后,越南第二次价格闯关,物价上涨了10倍。

执政后期,黎笋已经意识到了苏联模式的问题,加之中国的改革开放做榜样,本土派与亲华派的隔阂日渐加深。越盟创始元老黄文欢被迫逃往中国避难,在《人民日报》发文痛骂越共对待华人“比希特勒对待犹太人还坏[5]”,“黎笋篡改胡志明遗嘱[6]”。

1986年,黎笋以79岁的高龄倒在越共总书记任上,身后的越南,需要一本新的教材。

革新开放

黎笋去世三个月后,越共六大会议在河内召开,越南三位建国元老长征、范文同和黎德寿集体引退,并推举此前被打倒的阮文灵当新任总书记。

权力核心变动的导火索是两次失败的价格闯关、十年间没有起色的经济改革,以及越共中央的老龄化。范文同年过八十,双目接近失明,长征在黎笋去世后上台,处理经济问题一筹莫展,政府内部人员形容说,“过去的十年是一场灾难”。

跻身权力中枢前,阮文灵的身份是胡志明市市委书记,任务是在五年时间完成越南南方的社会主义改造。彼时,胡志明市的私企和农田几乎都被强行国有化,曾经的东方小巴黎发展陷入停滞。这促使阮文灵在胡志明市试点市场化改革,但此举被河内定性为“为发展资本主义开绿灯”,1982年,阮文灵被逐出中央政治局。

但同一时期,越南爆发三年自然灾害,海防市永富地区的农民发起了一场“越南版小岗村”自救运动。在得到越共中央首肯后,这场自救以“水稻联产承包到组到人”的秘密试点继续推行。紧接着,农业生产承包制第100号决议发布,越南粮食产量大增。

这加剧了越南政坛本土派与亲华派的斗争,前者在越南土生土长,倾向于学苏联,后者跟中国交集较多,倾向于学中国。

黎笋去世后,政治上相对亲华的长征接任总书记,阮文灵借机力邀长征来胡志明市考察,获得后者认可。随后,阮文灵以总书记的角色现身越共六大,向越南人民公开道歉,以“私有化改革、开放市场、法治建设”三板斧为核心的“革新开放”拉开大幕。

1987年,越南的外商投资法亮相,意欲“动员一切力量吸引境外资本”,甚至还批准了外资全权控股,对西方世界震撼极大。《亚洲华尔街报》评价其为“社会主义国家中最为自由的外来投资法规”。同一年,《时代周刊》专访阮文灵,只不过定语不是“总设计师”,而是“越南的戈尔巴乔夫”。

摆在阮文灵面前的首要问题是丧失活力的国有企业,1987年,越南颁发217号决议,允许国企有自主决定原材料购买、产品销售、员工增减的权利,纳税后的利润可以自行保留,但国家将不会再补贴亏损企业,让企业逐步适应市场经济环境。总结下来就是“关停并转、放权搞活”,听起来非常耳熟。

随后,阮文灵学习中国的做法,先放开农副产品和日用消费品价格,再逐步放开其他工业消费品价格,一定程度上解决了两次价格闯关带来的遗留问题。

如果用一句话总结越南版的改革开放,那就是“摸着中国过河”。70年代末中越关系最紧张的时期,中共十一届三中全会的政治报告依然是越共中央的学习材料。阮文灵上台后,每年都得派人去中国考察。正如胡志明在世时所说,“我不用写太多东西,因为毛主席都写过了[7]。”

1991年,越南社会科学院亚洲太平洋研究所出版了一本《在改革道路上的中国》,序言是这么写的:“近些年来,我国研究家们的一个头等重要的研究对象,就是当代中国及其政治、经济、文化、社会结构和对外政策的演变。”

同一年,76岁高龄的阮文灵从权力中心隐退,转任“中央顾问”一职。继任者杜梅在11月造访中国,在官方层面为中越过去的矛盾和冲突画上了句号。在阮文灵治下,越南的外国直接投资(FDI)从1987年的近乎不存在,一路高歌至1994年占GDP的11.94%,昔日难以温饱的农业生产也开始扮演出口创汇的角色。

1997年,亚洲金融危机爆发,“越南模式”在风暴中迎来大考。

增长奇迹

亚洲国家一旦有了钱,都会产生一个爱好:造楼。

1986年,新加坡华联银行大厦竣工,创造了278米的亚洲第一高度。两年后,曼谷最中心位置的玉叶大厦动工,用304米的高度冲击亚洲第一,结果还没造完,就被367米的中银大厦超过。更气人的是,玉叶大厦完工那年,452米的吉隆坡双峰塔也封顶了。高楼平地起,成为了90年代东南亚奇迹的缩影。

金融危机前的1995年,泰国人均GDP达到2846美元,足足十倍于越南,和同样蒸蒸日上的马来西亚、印尼、菲律宾一起,组成了一片生机勃勃的“环越南经济圈”。

然而,就在玉叶大厦和双峰塔相继封顶那年,亚洲金融危机从东南亚开始一路北上,昔日的亚洲四小虎自此一蹶不振,反倒是越南因为经济底子差、外商投资少,在一片负增长中保住了1998年4.4%的GDP增速,阴差阳错的成了东南亚的尖子生。

“四小虎”的内部弊病也随着危机一览无余,东南亚国家的“浅碟型”市场,往往意味着产业发展只能高度依赖出口。工业产成品出口攀升带动了服务业快速发展,过于自信的东南亚在制造业根基未稳时,放开了外汇管制,大举扩张金融与服务业,外资一旦在波动中抽离,便只剩下空心的产业和债台高筑的政府。

亚洲金融危机后,许多遭重创的国家就此患上外资PTSD,比如后面十年都紧闭国门、严格外汇管制的阿根廷。对于没有历史包袱的越南来说,危机反而成为了机遇,甚至在对美关系上,越南也准备放下积怨,拥抱市场。

2000年,克林顿成为越战结束后首位访问越南的美国总统,在河内大学的演讲中,克林顿称,“美国人现在把越南视为一个国家,而不是一场战争”,场馆外的河内大学生相当默契地拉起标语,上面写着“忘记过去,面向未来[8]”。

WTO是越南的第一站,克林顿来访当年,越南签发了《加快融入国际经济》的决议,准备用西方的法律体系来“改造”越南[9]。在2006年日内瓦第12轮入世谈判上,谈判从2天胶着到4天,最后一晚通宵夜谈,越南才得以拿下入世资格,像极了中美入世谈判时上演的剧本。

随后,越南出台新版《投资法》,解决了20年前老版《投资法》开放力度空前,但行政管理滞后的问题。一时间,FDI如开闸放水般涌入。宝成、丰泰、百和三大鞋企和全球最大的人工皮革企业三芳化学相继在越南建厂。两年后的2008年,越南在全球153个纺织品出口国中已经可以排到第10位。

2008年金融危机后,产业资本在国际竞争的水面之下开始隐隐转向。三星瞄准越南市场,投入6.7亿美元准备开设第一家工厂,时任会长李健熙更是亲自访问越南,和接班人李在镕等领导层在当地召开会议,商讨未来布局。随后便有了第二家工厂,该方案更由李在镕亲自主导,被称为“李在镕项目[9]”。

尽管越南吸纳着产业投资,但尚未形成如今的蔚然讨论之风。不论是越南经济增长,还是产业转移承接,似乎都在“静悄悄”地进行。但事实上,在1998年到2008年这十年里,越南的经济增长在全球范围内仅次于中国。

颇为讽刺的是,越南在中文互联网第一次出圈是因为房地产。2015年,越南修改《住房法》,外国人只要有合法签证就可以在越南买房。炒房客倾巢奔赴胡志明市,把西贡河描绘成黄浦江,两岸既有金融中心、旧法租界,也有高科技产业园,“小巴黎”俨然“小上海”。

2016年冬天,福耀玻璃在美国俄亥俄州的工厂进入运营阶段,曹德旺的“成本说”顷刻引起了一场“产业转移大讨论”,国内劳工成本过高、制造业税负比美国高35%的问题一一戳中核心。关于产业转移的大讨论,从政界、企业转向民间:中国制造到底何去何从?

越南开始以一个全然不同的形象浮出水面,2010年越南电子产品的出口还勉强挤进前十,到2016年就已经超过纺织成为其第一大出口品,三星之外,苹果、富士康以及国内的立讯精密、歌尔声学也开始在越南布局产线,焦虑的氛围全然蔓延在“越南会不会是下一个中国”的争论中。

中美贸易摩擦后,供应链安全的隐忧让厂商加快南迁步伐。华尔街日报曾刊出过一名贸易商的故事:一位英国人在中国创立了名为China Savvy的外贸公司,卖点是中国价格(便宜),而到了2018年, China Savvy 每天被问及最多的问题是:你们什么时候才能离开中国?

越南宿命

今年6月,三星越南官网突然发布了一条公告,宣布三星在2020年把大部分显示器生产从中国转移到越南。虽然很快被自行删除,但越南官媒《青年报》眼疾手快,迅速全文转载,并配文大号喜报:越南将成为三星屏幕的全球领先供应商。

青年报的消息又经由路透社转载,搞成了大新闻,逼得三星母公司火速出面辟谣。结果一个月后,苏州三星电子公司收到首尔的消息,今年内三星将关闭在中国的电脑组装和制造工厂。而这也不是渣男三星第一次劈腿,2019年底,三星关闭了在中国所有的智能手机工厂,两个月前,又关闭了位于天津的平板电视厂。

这些最畅销的三星产品,产地都指向了同一个目的地:越南。

2018年,越南取代新加坡成为东南亚IPO收入最高的市场;2019年,越南在全球经济放缓背景下依旧创造了7%的高增速;今年8月份,越南对美出口创历史新高,逼得川普在发推之余,送出了东亚人民非常熟悉的301调查大礼包。

纽约联储名为“疫情强化了中国出口”的图表

出口增速最高、爬升最快的却是越南

细数越南革新开放以来的举措,与中国何其相似;十多年来愈演愈烈的产业链转移,也让“中国制造业流失”的话题不断出圈。但本质上,这是个经典的“先问是不是”问题。

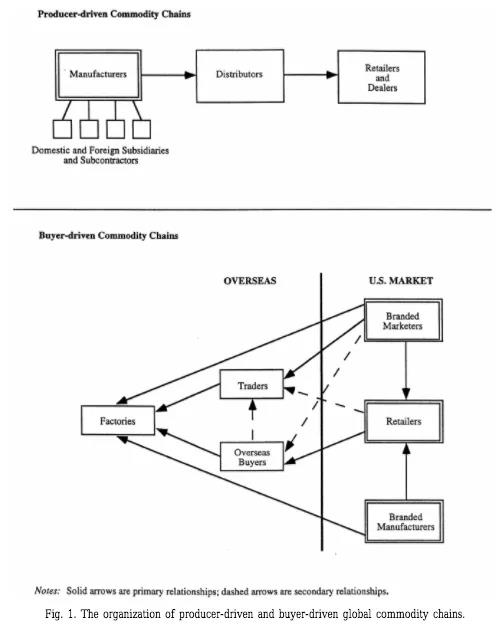

以研究全球供应链见长的杜克大学教授 Gary Gereffi 曾提出过一个理论,他把工业制造分成两类,一类由购买者驱动(Buyer driven),特征是劳动密集,如服装、玩具、贴牌组装;另一类由生产商驱动(Producer driven),特征是资本及技术密集,如汽车、航空、电子和重型机械。

生产商驱动的Manufacturer与购买者驱动的Factory都可以翻译为制造厂,但驱动力的差异,使得它们在供应链中的地位有天壤之别。所谓生产商驱动,其超额利润源自于生产规模和核心科技,继而成为产业链规则的制定者。换句话说,客户能买什么,取决于工厂生产什么。

大概正因如此,身处“生产商驱动”层次的成功人士往往出言不逊,远有亨利·福特的“消费者永远只会说要更快的马”,近有乔帮主的“只有我们拿出iPhone,消费者才知道自己的需求是什么”。

“购买者驱动”的Factory则恰恰相反:客户要什么,工厂就造什么。工厂只能被动接受订单,至于卖什么、卖多少、怎么卖,一概无权过问。因为准入门槛低、竞争压力巨大,身处Factory的行业往往位于价值链的底端,代表便是iPhone在大陆的供应商,利润率常年徘徊在5%-7%,勉强跑过贷款利率。

这也是为什么服装制造业七十年来转遍了大半个亚洲,却只诞生了一个优衣库。其创始人柳井正(Tadashi Yanai)曾称自己最欣赏的榜样是沃尔玛——沃尔玛上世纪90年代卖出了全美国四分之一的衣服,分别来自中国和东南亚的数百家代工厂,但没人会记得它们的名字。

所以,“购买者驱动”和“生产商驱动”的不同,造就了越南与中国的最本质区别:中国在很多领域已经跻身Manufacturer,继而诞生了诸多中国本土的消费品牌,而位于Factory的越南,往往既不涉及生产计划的制定,也不涉及销售策略的贯彻。

规模再大,依然只是拼命按订单干活的企业版做题家。而用廉价劳动力吸引来的资本,总有一天会被更廉价的劳动力带走。

如今的越南的确在复制中国90年代所走的纺织路,但真正让中国掌握产业链主动权的,是以产业政策和财政预算推动的生产商驱动型产业。中国模式之所以难以复刻,是因为中国人民既能生产,也能消费,中国既是制造业大国,也是内需消费大国——只有这样才能“内循环”。

一个经典案例是:2004年铁道部为第六次提速进行招标,时任铁道部副总工程师的张曙光提了“三个必须”原则:必须转让关键技术,必须使用中国品牌,价格必须足够便宜。条款霸道至极,但国际顶尖高铁制造商还是抢破了头,背后的原因在于:如此庞大的客运需求,几乎只在中国存在。

当时,初次招标的京沪高铁项目价值高达1000亿人民币,要知道高铁市占率近70%的西门子,其运输部门在全球的年订单额还不到400亿。开标前一天,张曙光还跟德国人透底:每列车2.5亿欧元,技术转让费1.5亿欧元,被西门子一口回绝。第二天,阿尔斯通被选为合作伙伴,西门子股价暴跌20%,谈判团队被集体优化。

靠着这笔订单,原本濒临破产的阿尔斯通起死回生。一年后,痛失良机的西门子乖乖接受开价,并把技术转让费降至8000万欧元,争取到了60列动车组订单。

清华大学教授文一在《伟大的中国工业革命》一书中这样写道:市场是个昂贵的公共品。缺乏市场体系的弊端,早在洋务运动时期便展露无疑:晚清军事工业累计耗资5000万两以上,但产品没有利润,无法实现自我循环,反而成为政府的负担。

改革开放后,家庭联产承包制和乡镇企业的蓬勃发展,让中国农村地区在1978-1988年之间完成了原始工业化,带来两个好处:一个有购买能力和意愿的农村市场;一个能输送工人的农村剩余劳动力群体。两个因素为工业体系注入了润滑油,使其能够自我运转、自我输血、自我激励。

在全球产能过剩的时代,一个完整统一的消费市场无疑是最稀缺的奢侈品。越南以中国十五分之一甚至更低的市场规模,难以构成换取外资技术的筹码。而重工业化的缺失,也注定越南无法像日韩一样依靠自身技术突破,完成产业升级。

换句话说,越南可能会诞生富士康,但很难诞生华为和小米。

尾声

越南的失落并非因为美国的封锁、苏联的衰落,也绝非领导人不够深谋远虑,而是战争。

在二战后全球经济的恢复期,铁幕下的欧亚依托资本管制与技术转移,迅速完成了制造业的复苏与升级。日本的重工业非但没因战败萧条,反而靠着朝鲜战争的“特需经济”迎来高速发展。60年代,朴正熙拿着美国的资金和技术推动了韩国工业化,台湾地区也在美国的庇护下实现了重工业化。

苏联对中国的援助同样是中国重工业化的关键,影响最深的无疑是“156工程”。整个援建工程涵盖了能源、冶金、化工、机械、军工等几乎所有核心工业领域,传送了1100套建设项目资料、3500套机器制造图纸、950套技术资料和2950个专题的技术说明书,在全球技术援助史上都难以找出第二个例子。

1979年,中美建交签订35个条约,其中就包括大量技术方面的合作。中国因此迎来第二次重化工业升级,真正为现代化发展奠定基础。 改革开放后邓小平的访日之旅也带来了大量的低息贷款与技术援助。

而当1975年越南实现统一时,摆在黎笋面前的,是遍布全国的两万个弹坑、三百万失业人口和一千万难民。二十年的战争,让越南错过了战后发展的黄金时代,也错过了整个东亚朝气蓬勃的青春期。技术与资本的缺位限制了越南重工业的发展,也成为了如今越南制造业的瓶颈。

从经济指标看,越南的体量只是一个小号广西省,也许很难成为中国制造业的威胁,但在越南身后,还有3000万人口的马来西亚、7000万人口的泰国、1亿人口的菲律宾和2.6亿人口的印度尼西亚。

如果不是疫情,全球第四次产业转移的浪潮,也许将以中国为圆心有条不紊地进行,中低端产业流失已然成为中国制造业的最大焦虑。但随着疫情爆发,海外主要经济体生产几近停滞,全球的生产需求反而涌向中国,也创造了一个宝贵的窗口期。

产业升级与产业转移,本质上是一个互相赛跑的过程。我们应该做的,是利用这个宝贵的窗口期,放缓产业链向外转移的步伐,加快核心技术的研发进度,更重要的是,全力降低生产要素成本,尤其是中西部地区的成本——与其把就业机会拱手让给东南亚,不如把它们留在中西部。

中低端产业转移会倒逼产业升级吗?可能会,也可能不会,也许只有实践过才有答案。但对于还有大量低收入人群的中国来说,我们不敢去赌,也不应该去赌。

全文完。感谢您的耐心阅读。

2018年,越南从中国进口了814亿人民币的机械设备,占该类别的40%;农业机械中,有一半来自中国进口,而本国生产只占15%到20%。虽然电子设备也是越南出口的重要组成,但30%的智能手机零部件,以及70%的制造企业主要零部件仍然依赖中国供应。

- 摸着中国过河:越南改革开放简史2020-12-04

- 标普道琼斯指数将推出加密货币指数 或含550多种加密货币2020-12-04

- 胡春华出席中国欧盟商会成立20周年庆祝晚宴2020-12-03

- 日本煤炭进口量走低趋势明显2020-12-02

- 欧盟综合施策稳定就业市场2020-12-01

- 投资者对印尼科技行业的总投资达28亿美元 同比增长55%2020-11-30