人身险公司将迎新规!业务范围、经营区域、资金运用都涉及了

日前,银保监会下发《人身保险公司分类监管办法(征求意见稿)》,向业内征求意见。

Ⅱ类至V类公司被要求控制

万能型保险和扩展类业务保费规模

根据征求意见稿,人身保险公司业务范围分为基础类业务和扩展类业务,基础类业务包括普通型保险、健康保险、意外伤害保险、分红型保险、万能型保险,扩展类业务包括投资连结型保险和变额年金。

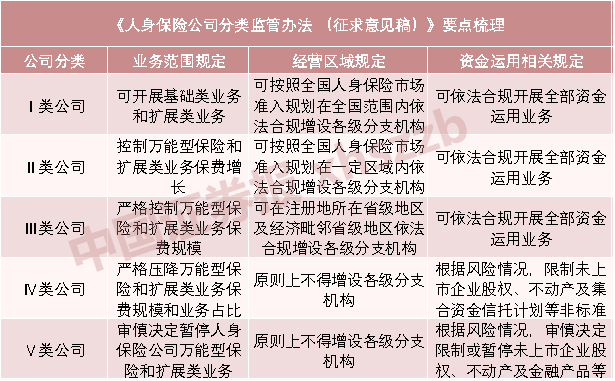

征求意见稿规定,Ⅰ类公司在经营范围内,可开展基础类业务和扩展类业务;支持开展专属养老产品、费率可调型长期医疗保险产品开发等对公司经营管理能力和风险管控能力要求较高的创新业务。

Ⅱ类公司根据公司具体风险状况和实际经营能力,控制万能型保险和扩展类业务保费增长,原则上万能型保险和扩展类业务规模保费增速不能超过公司上一年度万能型保险和扩展类业务规模保费增速或30%,两者取低;按照“一司一策”原则,可以开展专属养老产品、费率可调型长期医疗保险产品开发等对公司经营管理能力和风险管控能力要求较高的创新业务。

Ⅲ类公司严格控制万能型保险和扩展类业务保费规模,原则上万能型保险和扩展类业务规模保费收入不能超过公司上一年度万能型保险和扩展类业务规模保费收入。按照“一司一策”原则,在经营范围内,审慎开展专属养老产品、费率可调型长期医疗保险产品开发等对公司经营管理能力和风险管控能力要求较高的创新业务。

Ⅳ类公司严格压降万能型保险和扩展类业务保费规模和业务占比,避免风险积聚。监管机构根据人身保险公司风险情况,“一司一策”对万能型保险和扩展类业务提出压降要求。不得开展专属养老产品、费率可调型长期医疗保险产品开发等对公司经营管理能力和风险管控能力要求较高的创新业务。

对于Ⅴ类公司,监管机构根据人身保险公司风险情况,审慎决定暂停人身保险公司万能型保险和扩展类业务。不得开展专属养老产品、费率可调型长期医疗保险产品开发等对公司经营管理能力和风险管控能力要求较高的创新业务。

Ⅳ类公司和V类公司非标业务受限

征求意见稿规定,监管机构根据分类结果开展人身保险公司资金运用监管,并调整资金运用业务。存量投资资产不符合要求的,不得新增不符合监管规定的资金运用业务。

具体来看,Ⅰ类公司可依法合规开展全部资金运用业务,监管机构根据实际情况支持该类公司试点开展创新投资业务,并主要通过非现场监测方式开展资金运用监管。

Ⅱ类公司可依法合规开展全部资金运用业务,监管机构通过非现场监测和现场检查相结合的方式开展资金运用监管,并视监管情况提示投资风险。

Ⅲ类公司可依法合规开展全部资金运用业务,监管机构对该类公司加强资金运用非现场监测频度和现场检查力度,并视风险状况和违规情况限制开展相关资金运用业务。

Ⅳ类公司可依法合规开展部分资金运用业务。监管机构对该类公司加强资金运用非现场监测频度和现场检查力度,根据风险情况,限制未上市企业股权、不动产及集合资金信托计划等非标准化资产投资业务,支持其委托监管评级为A类和B类的保险资产管理机构开展保险资管产品、股权投资基金和集合资金信托计划等投资。

Ⅴ类公司可依法合规开展部分资金运用业务。监管机构对该类公司加强资金运用非现场监测频度、现场检查力度并采取贴身监管措施,根据风险情况,审慎决定限制或暂停未上市企业股权、不动产及金融产品等全部或部分非标准化资产投资业务,支持其委托监管评级为A类的保险资产管理机构开展保险资管产品、股权投资基金和集合资金信托计划等投资。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 人身险公司将迎新规!2023-02-06

- 人身险五级分类监管体系出炉2023-02-03

- 江苏银行等17家上市银行披露去年“成绩单”,不良贷款率增长有两家2023-02-02

- 李克强考察人民银行、外汇管理局2023-02-01

- 银行信贷“开门红”节奏有变,什么信号?2023-01-31

- 央行延续实施三项结构性货币政策工具2023-01-30

- 下一篇:人身险五级分类监管体系出炉