近日,又有保险公司宣布签下亿元保险金信托大单,再次引发业内关注。

随着消费者收入K型分化,高净值人群财富管理意识逐渐提升,诸多保险公司都将高净值客群视为兵家必争之地。针对其中的财富传承需求,保险金信托业务则应声而起,近年来呈现出狂飙之势。

应对这一需求,保险公司也纷纷加码保险金信托。据慧保天下统计,国内已有平安人寿、泰康人寿、友邦人寿等超40家保险公司与中信信托、平安信托、国投泰康信托等30多家信托公司合作开展了保险金信托业务。且双方的合作不只停留在业务层面,还逐渐向股权层面渗透。

个别公司的表现尤其突出,例如平安保险金信托业务规模已率先突破千亿大关,而泰康也突破了百亿大关。

按照目前的火爆程度,未来将会有更多的保险公司开展保险金信托业务,这也正是保险公司“瓜分”高净值客户的手段之一。

01

保险金信托规模“狂飙”,预计20年内传承财富规模51万亿,平安规模率先破千亿

一系列公开数据都显示,“保险金信托”领域喜讯不断:

2023年5月26日,人保寿险宣布,其与中诚信托签下了亿元保险金信托大单,据了解,这已经是人保寿险今年以来签下的第二单亿元保险金信托大单;

年初人保寿险与中诚信托在深圳签下2023年首个亿元保险金信托。

2023年5月,华润信托与太平人寿签署了保险金信托业务合作协议,正式开启双方在保险金信托领域的全面合作。

2023年4月末,报道称,平安保险金信托业务规模率先突破1000亿元,市场占比超60%,服务客户超2.3万,落地超1亿元大单25笔,在市场规模、客户数量、设立时效等各方面领跑行业。

2023年1月,泰康人寿宣布,泰康人寿保险金信托累计总规模保费日前突破100亿元,累计成单件数突破2500件。

2022年11月,阳光人寿推出养老、传承、慈善三大保险金信托服务品牌,通过不同品牌间特色来满足客户的养老、健康和财富管理等需求,为客户提供一站式服务。

2022年1月,中国人寿与中信信托、广大银行联合推出“汇聚和”保险金信托服务,并成功完成首单落地。

……

近两年来,融合了信托和保险优势的保险金信托,受到我国保险业、信托业及高净值人士的高度关注。

一方面,表明高净值人群财富管理,尤其财富传承意识逐渐提升,另一方面,经济环境中的不确定因素增多,股市波动、房地产风波、存款利率下调等等因素都显示出传统理财的风险偏大,这也直接导致具有刚兑属性的金融产品成为客户刚需。

最重要的是,高净值人群的财富传承需求极其旺盛。胡润研究院发布报告预计,有19万亿元将在10年内传承给下一代,将在20年内传承的财富规模达51万亿,30年内传承财富规模达到98万亿元。

而保险金信托恰恰兼具保险和信托的双重优势,迎来了高速发展。据中国信托登记公司数据显示,2023年1月新增保险金信托规模89.74亿,环比增长67.05%,规模为近11个月新高。

与此同时,保险金信托的客户也呈现爆发态势。2014年,中信信托与信诚人寿推出“家”系列保险金信托产品,成为国内首个保险金信托产品。公开数据显示,当时,全年设立保险金信托的客户数量仅有10位,2016年,客户数量只有500位,到了2022年国内设立保险金信托的客户数量达到1万余人。

02

迎战K型分化,瓜分300万高净值客户,超40家险企争相入局信托,与其他金融机构一较高下

保险金信托是一种集合保险和信托双重优势的财富管理工具,能够将自己购买的保险产品或者保单作为信托财产委托给信托公司管理,并按照客户的意愿和需求制订信托计划,达到财富管理和有序传承的目的。

当前,我国寿险业进入深度转型期,面对收入K型分化,以及人力坍塌式下滑,努力提高产能成为行业共识。对于保险业而言,保险金信托业务不仅能够驱动保费增长,很重要的一点还在于其更精准地识别高净值客户,为其匹配更优质的服务,开拓高端市场。

从目前的参与程度来看,整个寿险行业已经有半数险企参与进来。据慧保天下不完全统计,国内已有超40家保险公司已经和信托公司开展合作,并发行了保险金信托产品。

其中包括,中国人寿、平安人寿、人保寿险、太保寿险、太平人寿、新华保险、阳光人寿、国华人寿8家上市寿险公司;泰康人寿、友邦人寿、百年人寿、建信人寿,以及中英人寿、中宏人寿、北京人寿、信美人寿等非上市险企。

一直以来,高净值客户群体都是金融机构的“兵家必争之地”。根据BCG-GWMS全球财富市场规模预测智库显示,到2025年,预计中国高净值人群规模将达302万人(个人金融资产超过600万元)。

面对有限的高净值人群中,金融机构已经开始了跑马圈地般的争夺,在这场没有硝烟的群雄之争中,保险公司的优势在于,代理人队伍对客户关系的长期深耕,以及对复杂产品更强的销售能力。因此,只要合理安排战术,充分发挥优势,保险公司完全能凭借独特的差异化定位与客户建立长期陪伴式信任关系,在广阔的高净值客户市场里面再争一席之地。

在保险机构发力的同时,其他金融机构也不甘落后,尤其是银行。从银行的角度来看,保险金信托可以成为银行开展私人银行业务的获客方法,也被视为拓展家族信托服务的重要突破口。近年来,与保险金信托发展情况类似,家族信托业务也呈现井喷式发展。

据了解,保险金信托的设立门槛在100-300万元,而家族信托的门槛不低于1000万元,相对较低的门槛,也是保险公司争夺信托客户最大的优势所在。

03

直面综合财富管理市场,信保合作深化至股权层面:8保险机构持股或控股信托公司,9信托公司参股保险机构

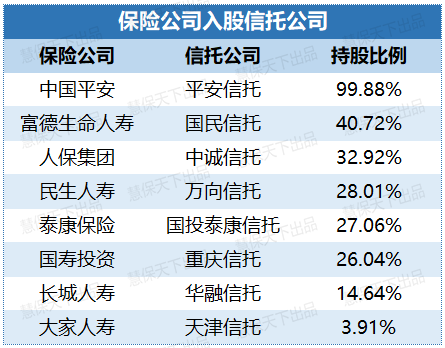

值得注意的是,为了迎合高净值客户的综合财富管理需求,除了与信托公司开展直接业务合作外,保险公司也加大了股权投资力度,直接入股信托公司。目前,据慧保天下不完全统计,共有8家保险机构入股信托公司。

其中,中国平安集团控股平安信托,持股比例为99.88%,为第一大股东;

人保集团控股中诚信托,持股比例为32.92%,为第一大股东,据了解,中诚信托前身为中煤信托,2008年,经国务院批准,财政部将其持有的中诚信托32.35%的国有股权全部划转至人保集团;

富德生命人寿控股国民信托,持股比例40.7%,为第一大股东,2022年6月,上海创信资产管理、恒丰裕实业获批将其持有国民信托合计40.72%股权,转让至富德生命人寿;

泰康保险持有国投泰康信托27.06%股份,为第二大股东;

中国人寿集团旗下国寿投资公司持有重庆信托26.04%股权;

民生人寿与以3.02元/股的价格认购万向信托增发的5.21亿股股份,持股比例为28.01%。

长城人寿保险持有华融信托14.64%股份,为第二大股东;

大家人寿持有天津信托3.9%股权;

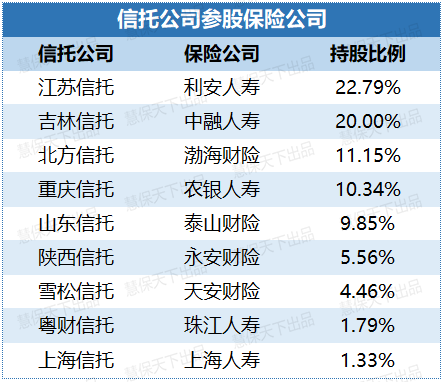

不仅如此,保险业拥有“信托背景”的公司也不再少数,据慧保天下不完全统计,已经有9家信托公司参股保险公司。具体包括:利安人寿、中融人寿、农银人寿、珠江人寿、上海人寿5家寿险公司和渤海财险、泰山财险、永安财险、天安财险4家财险公司。

随着高净值客户的增长,以及财富管理概念的持续火爆,保险机构和信托公司的互相渗透呈明显增加的趋势。

事实上,目前,保险公司与信托公司已经不断对保险金信托的业务模式进行创新和迭代,如“保险金信托+遗嘱”、“保险金信托+慈善”、“保险金信托+公益”等等。例如,2022年,泰康人寿与泰康健投联合五矿信托,在寿险市场推出首单信托直付养老社区的“养老类保险金信托”。

未来,信托公司和保险公司可以进一步合作开发创新产品,利用二者之间的优势互补,增强合作的深度和广度。

某种程度上,这也成为保险行业不断深入财富管理领域的一种写照。随着居民家庭财富增长,家庭资产结构也逐渐开始改变,专业的财富管理服务成为我国居民,尤其是高净值客户迫切的诉求,但专业化的财富管理业务想要蓬勃发展,并不只能靠一种业务、一家机构,或者一个平台,而是多方协同,和谐共生。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 平安破千亿,泰康破百亿,保险金信托狂飙,打响高净值客户争夺战2023-06-08

- 大行美元、人民币存款利率再迎下调2023-06-07

- 存款利率向下,大额存单热销2023-06-06

- 保险资管成绩单来了!2023-06-02

- 国家金融监管体系改革后 相关部门主要领导将首次公开集体发声2023-06-01

- 32家人身险公司“开战”专属养老险产品,未来常态化经营下如何突围?2023-05-31

- 下一篇:大行美元、人民币存款利率再迎下调