近日,西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟”)将面临IPO阶段上会流程。作为全球12英寸硅片领域的“新进入者”,奕斯伟在招股书中披露了多项风险因素,包括持续亏损、行业竞争激烈、技术迭代压力等。这些风险不仅可能影响公司的短期盈利能力,还可能对长期发展构成挑战。本文从投资者保护角度出发,梳理奕斯伟面临的核心风险,帮助投资者理性评估其投资价值(表格中数据来源于西安奕斯伟材料科技股份有限公司IPO招股书)。

持续亏损与盈利难题:短期难见曙光

招股书显示,奕斯伟报告期内扣除非经常性损益后净利润持续为负,且亏损幅度逐年扩大。截至2024年末,公司合并报表未分配利润为-19.28亿元,母公司未分配利润为-4.96亿元,存在巨额未弥补亏损。

公司高额固定成本为第一工厂(110亿元)已投产,第二工厂(125亿元)2024年投产,折旧摊销金额从2022年的3.2亿元增至2024年的9.31亿元,2025-2026年预计继续攀升。

客户认证周期长:12英寸硅片正片认证需1-2年,高端客户(如台积电、三星)认证更严苛,收入放量缓慢。

行业周期影响是半导体行业波动性强,新进入者通常需4-6年才能盈利,奕斯伟预计2027年才可能实现合并报表盈利。

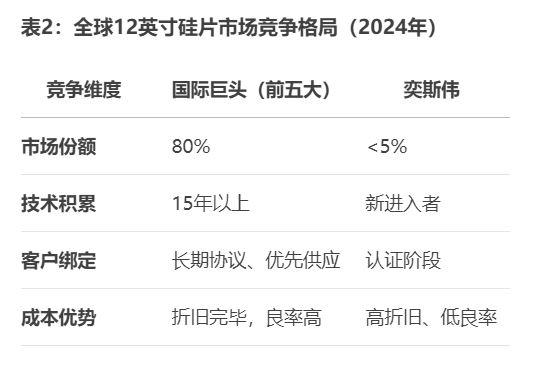

寡头垄断下的生存挑战:技术与市场份额的双重劣势

全球12英寸硅片市场由前五大厂商(如信越化学、SUMCO等)垄断,2024年市占率高达80%。奕斯伟作为新进入者,面临严峻竞争:

目前国际巨头已建立专利护城河,奕斯伟需持续高研发投入追赶。台积电、三星等头部客户与现有供应商签订“最低采购量协议”,奕斯伟需以更高性价比争夺份额。沪硅产业、立昂微等国内厂商已先行布局,奕斯伟需快速提升产能利用率以降低成本。在高度集中的市场中,新进入者突围成功率不足20%(行业历史数据)。

技术迭代与研发风险:能否跟上行业步伐?

半导体工艺制程快速演进,12英寸硅片需匹配3nm逻辑芯片、1β DRAM等先进技术。奕斯伟目前产品尚未进入最先进制程,且研发投入面临压力:

高端产品占比低,外延片(高毛利)收入占比仅16%,而国际同业超30%。2024年末存货余额12.47亿元,若行业下行,需进一步计提减值。若无法提升高端产品比例,毛利率难改善,亏损或持续。

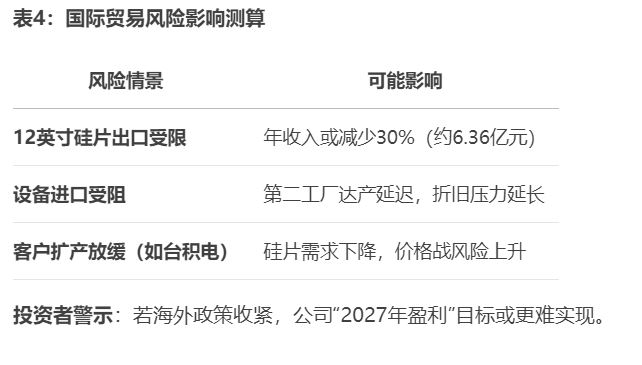

地缘政治与供应链风险:海外市场的不确定性

奕斯伟30%收入依赖出口,核心设备及材料(如电子级多晶硅、石英制品)需进口,面临潜在贸易摩擦影响:

奕斯伟发行后大股东持股比例不足30%,若关联公司奕斯伟计算H股上市失败,或被迫减持股份。前五大客户贡献超60%收入,依赖性强。2024年政府补助3,490万元,若政策调整,利润进一步承压。

奕斯伟的“国产替代”故事具备长期潜力,但短期风险不容忽视:持续亏损、寡头挤压、技术追赶、地缘政治等任一因素恶化,均可能导致业绩不及预期。投资者需谨慎评估其风险承受能力,避免因概念炒作盲目跟风。数据印证风险,理性决策为先。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 丹诺医药赴港IPO:幽门螺杆菌新药突围战背后的资本博弈2025-08-19

- 本周新股申购指南:北交所巴兰仕启动打新 马可波罗IPO获批2025-08-18

- 北交所打新热潮持续:冻资连破7000亿,新股首日涨幅频现4倍神话2025-08-15

- 志高机械登陆北交所:凿岩设备龙头面临外销依赖与竞争挑战2025-08-14

- 西安奕斯伟材料科技股份有限公司IPO背后的隐忧:投资者需警惕多重风险2025-08-13

- 创业板新股广东建科今日上市 聚焦建设工程检验检测赛道2025-08-12