深交所上市审核委员会定于9月26日审议南方电网数字电网研究院股份有限公司(以下简称“南网数字”)的首发申请。这家成立于2017年的数字电网企业拟募资25.54亿元,用于时空智能数字孪生平台建设等六大项目。

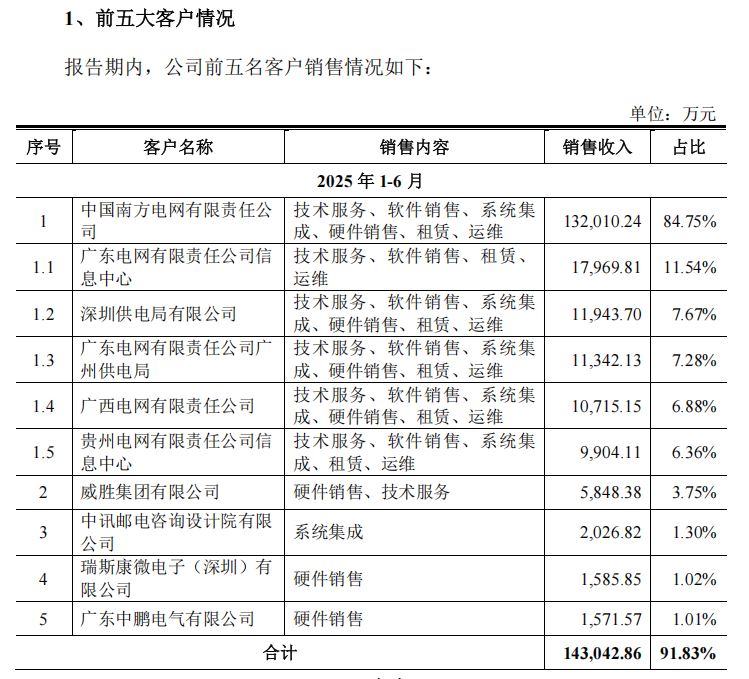

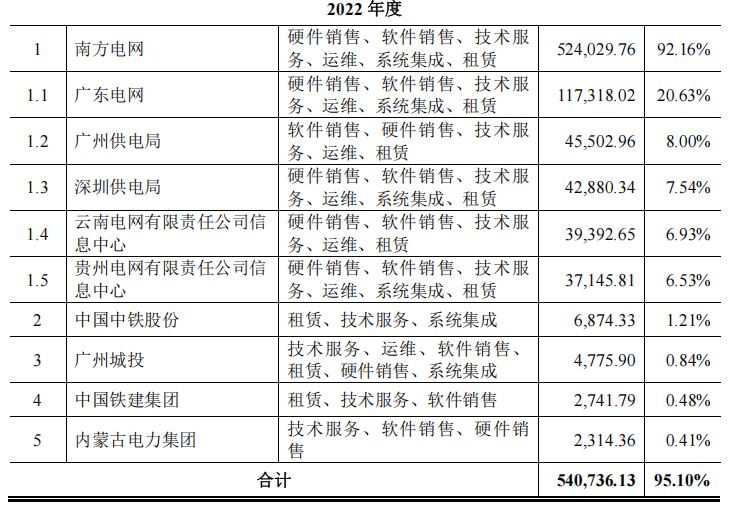

作为南方电网的控股孙公司,南网数字报告期内向南方电网的销售金额占营业收入的比例高达92.16%、84.93%及85.88%。2025年上半年,这一比例仍维持在84.75%的高位。

数据来源:南方电网数字电网研究院股份有限公司招股书上会稿

如此高比例的关联交易在A股市场中极为罕见,也引发了深交所的重点问询。在首轮和二轮问询中,关联交易与业务独立性均成为监管关注的核心问题。

关联交易:依赖度与独立性的平衡难题

南网数字的招股书显示,报告期内公司对南方电网等关联方的销售金额占营业收入的比例分别为93.70%、86.12%、86.33%。

2022-2024年,公司向前五名客户的销售金额占当年营业收入的比例分别为95.10%、89.18%、91.42%。这种客户集中度极高的状况在电力能源行业虽非特例,但对公司的独立经营能力构成了实质性挑战。

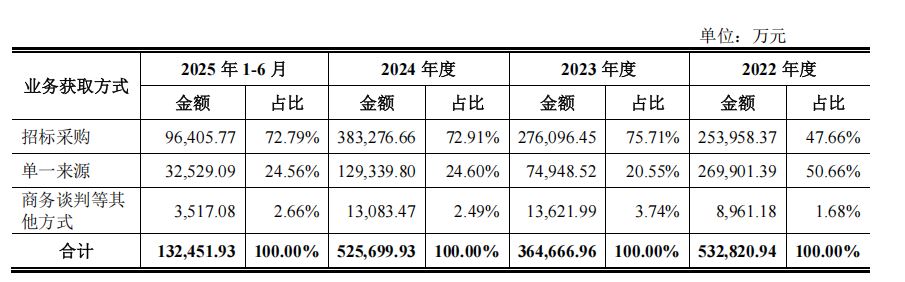

更引发市场关注的是,南网数字通过“单一来源”方式获取的营业收入及订单比例不低。2022-2024年,各期“单一来源”占比分别为50.66%、20.55%、24.60%。尽管近两年相较于2022年占比有所下降,但2024年仍占据了总金额的近四分之一。

数据来源:南方电网数字电网研究院股份有限公司招股书上会稿

南网数字解释称,部分业务由于技术复杂性、涉密和信息安全等特殊情况通过单一来源方式获取。在招标或商务谈判过程中,南方电网系统外的供应商可以自由参与竞标或谈判,以维持采购的充分竞争和价格公允。

然而,有分析指出公司中标率高达60%-90%,更像是“定向中标”而非充分市场竞争。对于定价公允性,公司列举了“标准化产品A”的价格对比表,称关联方单价略低是因为“少了一张通信卡”,剔除因素后价格持平。但这种解释被市场质疑为“量身定制”。

业务独立性:外部拓展与监管问询

面对高度依赖关联交易的质疑,南网数字在问询回复中阐述了非关联客户开拓情况。报告期内,公司对非关联客户的销售收入分别为3.58亿元、5.88亿元和8.33亿元,呈持续增长趋势,占营业收入比例分别为6.30%、13.88%及13.67%。

截至2025年6月末,南网数字对非关联客户的在手订单金额为8.10亿元。公司表示,已在数字电网、数字新能源等重点业务方向针对性开拓非关联客户并取得一定突破。

但监管机构在问询中要求公司结合非关联新客户开拓情况,分析是否具备开拓其他客户的能力。从数据看,尽管非关联收入有所增长,且增长幅度高于整体收入的增长幅度,但从整体营收占比来看,仍然相对较低,难以改变公司对南方电网的高度依赖局面。

南网数字解释称,客户集中度较高与下游客户的竞争格局和市场集中度有关,符合电力能源行业的运营特征。但这种高度集中的客户结构无疑增加了公司的经营风险,也对未来市场拓展能力提出了严峻挑战。

财务数据:研发投入下降与业绩波动

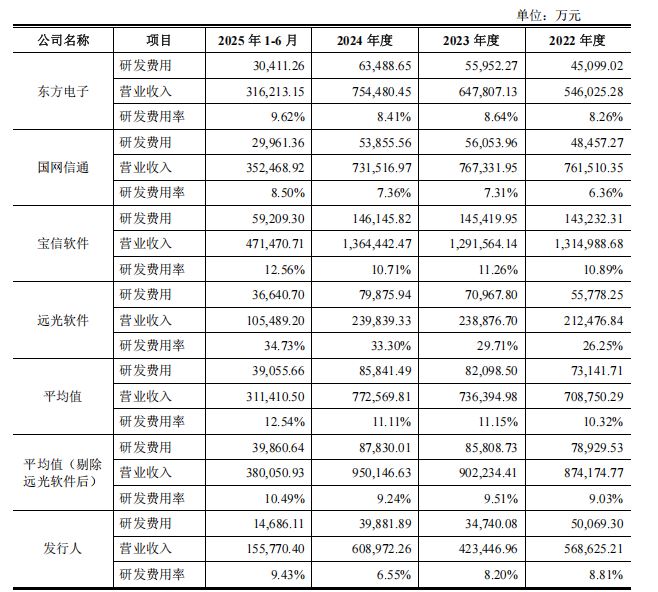

南网数字的研发投入趋势也引发关注。报告期内,公司的研发费用分别为5亿元、3.47亿元和3.99亿元,研发费用率分别为8.81%、8.20%和6.55%,整体呈现下降趋势。

数据来源:南方电网数字电网研究院股份有限公司招股书上会稿

对比同期同行业可比公司研发费用率均维持在9%以上。考虑到数字电网行业技术更新换代较快,持续且稳定的高研发投入对于保持技术领先地位至关重要。公司在研发方面并不占优势,可能会对未来的技术创新能力和产品竞争力产生一定影响。

业绩方面,南网数字报告期内波动明显。2022-2024年,公司营业收入分别为56.86亿元、42.34亿元、60.90亿元,同比变动-25.53%、43.81%;净利润分别为6.53亿元、3.77亿元、5.74亿元,同比变动-42.22%、52.20%。

对于2025年业绩,公司预计营业收入为64亿元至67亿元,同比增长5.10%至10.02%;归属于母公司股东净利润为5.72亿元至6亿元,同比增长0.30%至5.21%。

值得注意的是,2025年上半年公司净利润仅为1547.03万元,却预测全年净利润将达5.7亿至6亿。这意味着下半年需完成全年98%的利润目标。

公司解释称这是因为收入确认“集中在四季度”,过去三年第四季度收入占比高达58%-65%。但这种季节性极强的收入确认模式仍然引发了市场疑问。

毛利率波动与行业竞争

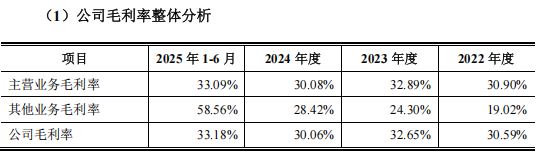

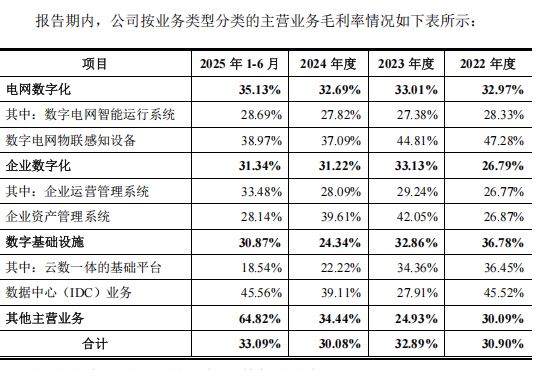

南网数字的毛利率表现同样值得关注。报告期内,公司毛利率分别为30.59%、32.65%和30.06%,同期同行业可比公司的毛利率均值分别为35.37%、37.35%和36.07%。

数据来源:南方电网数字电网研究院股份有限公司招股书上会稿

公司部分业务毛利率存在明显波动。数字电网物联感知设备各期毛利率分别为47.28%、44.81%和37.09%,企业资产管理系统各期毛利率分别为26.87%、42.05%和39.61%,数字基础设施各期毛利率分别为36.78%、32.86%和24.34%。

数据来源:南方电网数字电网研究院股份有限公司招股书上会稿

深交所在两轮问询中均对毛利率情况予以重点关注。南网数字回复称,企业资产管理系统毛利率2023年度同比增长较快,主要是受资产管理系统-核心模块的毛利率提升影响;数字电网物联感知设备毛利率逐年有所下降,主要是由于公司智能网关业务毛利率有所下降。

南网数字在招股书中提示,若未来行业竞争进一步加剧、产品技术发生迭代或下游需求减少,且公司未能在技术研发及产品性能方面保持竞争优势,则公司将面临毛利率下降的风险。

公司治理与募资用途

发行后,南方电网仍将保持较高比例的控股权。截至招股书签署日,南方电网通过其全资子公司数字集团、广东电网等间接控制公司85%股份。如何保障中小股东利益成为市场关注的治理问题。

本次IPO,南网数字拟募集资金25.54亿元,投向六大项目。其中时空智能数字孪生平台建设项目拟投入3.4亿元,新一代智能物联感知与协同控制系统建设项目拟投入4.11亿元,先进电力人工智能平台与智慧生产营销应用建设项目拟投入2.6亿元。

南网数字在问询回复中强调,公司关联交易定价公允,且非关联收入占比已呈提升趋势。但投资者可能更关注公司如何实质性地降低对单一客户的依赖,真正提升市场化竞争能力。

南网数字的IPO进程充满了挑战与机遇。关联交易高企、客户高度集中以及由此引发的独立性问题,研发费用率和毛利率的波动,都是公司在上市之路上需要跨越的障碍。

9月26日的上市委审议会议,将是对南网数字业务独立性和持续盈利能力的一次关键考核。无论结果如何,这家背靠南方电网的数字化企业能否真正走向市场化竞争,才是其长期价值的最终考验。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 南网数字IPO迎大考:关联交易占比超85%,独立性遭监管两轮追问2025-09-26

- 摩尔线程IPO背后的豪赌:50亿亏损、80亿募资与国产GPU生存悖论2025-09-26

- 奇瑞汽车港股上市首日开盘涨超11%,市值一度突破2000亿港元2025-09-25

- 京东工业港股IPO获证监会备案 拟发行不超2.53亿股赴港上市2025-09-24

- 百奥赛图冲刺科创板:盈利背后暗藏15项财务风险2025-09-23

- 奥美森今日申购:智能装备隐形冠军跨领域渗透,市盈率12.52倍2025-09-22