2023年中国房地产市场继续承压,整体仍处在低位调整期。

克而瑞研究中心日前发布的报告显示,2023年,房地产销售TOP100企业业绩同比降幅继续扩大,延续筑底行情。土地市场方面,2023年房企拿地金额继续下跌,房企投资意愿仍处低位,有近半数销售百强房企全年投资暂停。

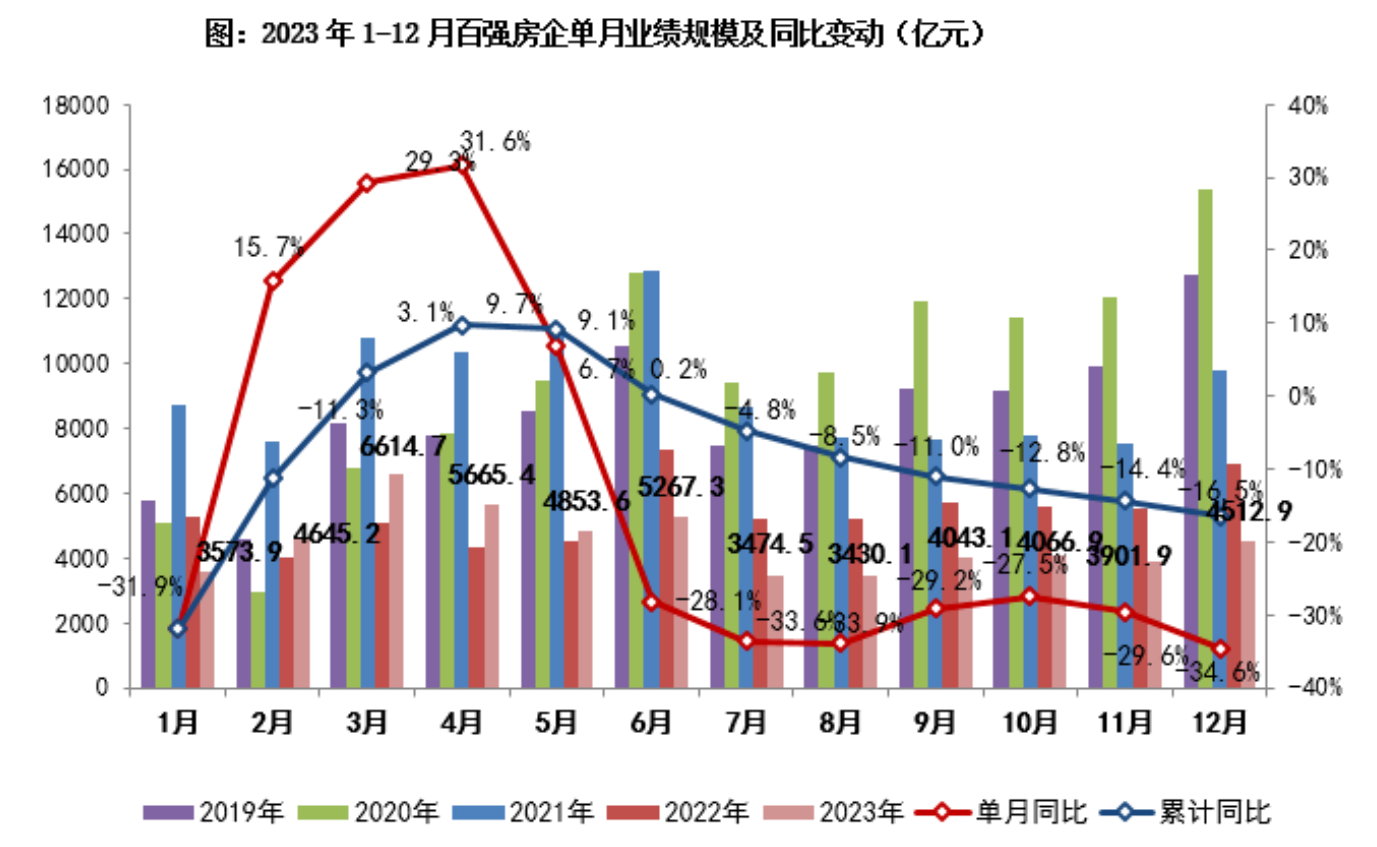

销售百强房企业绩同比降低16.5%,千亿房企进一步减少

从房企销售情况来看,2023年12月销售TOP100房企实现销售操盘金额4512.9亿元,环比增长15.7%,增幅低于往年同期;同比降低34.6%,同比降幅保持在年内高位。虽然年底各大房企加大供货量和营销力度,但楼市复苏动能不足、销售端也未有明显起色。累计业绩来看,销售百强房企1-12月实现销售操盘金额54049.5亿元,同比降低16.5%,累计业绩降幅继续扩大。

报告显示,2023年销售百强累计业绩同比降低的企业数量占比近七成,其中有31家同比降幅高于30%。

不过,市场调整之下仍有部分房企展现出较强韧性和修复能力,如中海地产、华润置地、招商蛇口、建发房产、华发股份、越秀地产、保利置业、大华集团等销售均实现了正增长。其中,联发集团、国贸地产、象屿地产等多家地方国企的增幅均在20%以上。

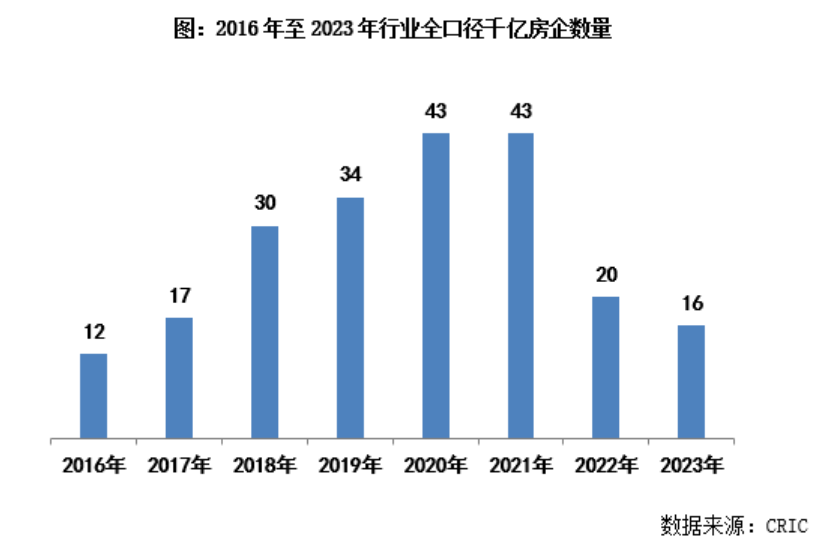

另外,值得注意的是,2023年房地产销售TOP100企业的销售门槛值继续下移,且各梯队门槛均降到近年最低。TOP10房企保持了较高的发展韧性,销售操盘金额门槛为1613.7亿元,同比降低3.5%;TOP20和TOP30梯队房企格局变动加剧,门槛分别同比降低25.4%和25.2%至599.0亿元和379.4亿元;TOP50门槛降低20.9%至234.8亿元,TOP100门槛降低4.9%至110.4亿元。从“千亿”房企数量来看,2023年仅16家房企全口径规模超过千亿元,千亿房企数量进一步减少。

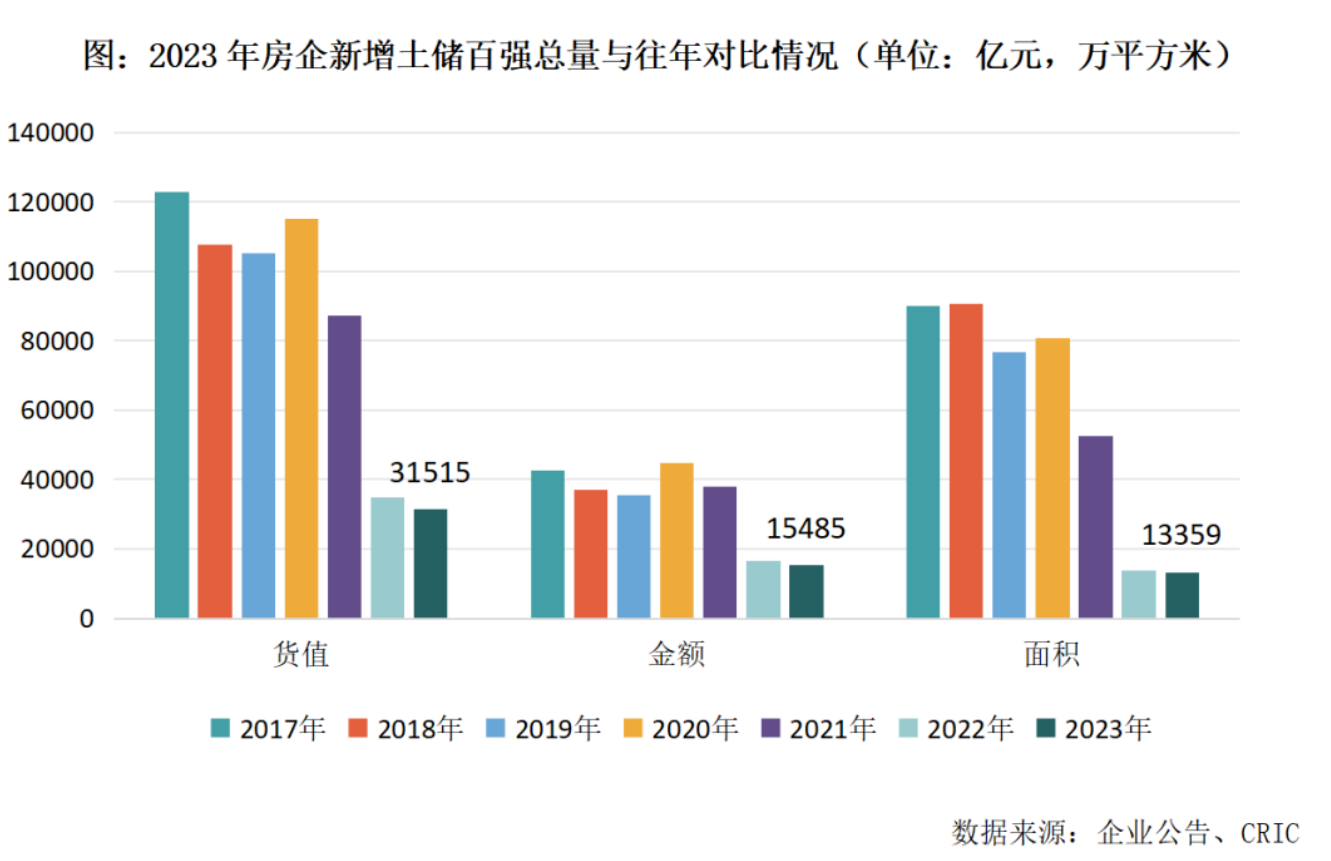

拿地百强房企金额同比下降6%,近半数未拿地

拿地方面,经历了2022年的“腰斩”后,2023年房企拿地金额TOP100总量为15485亿元,同比下降6%。另外,房企新增货值和建面TOP100总额分别为31515亿元、13359万平方米,同比分别下降10%和3%。

克而瑞研究中心指出,房企投资意愿仍然处在低位。2023年销售百强房企拿地销售比回升至0.21,但分梯队来看,仅销售10强房企全年拿地销售比超过百强均值,达0.28,较2022年提升0.06,相较于其他梯队,投资意愿最强。但与2021年之前相比,投资力度仍大幅下滑。而销售后50强房企拿地销售比低至0.09,中小房企仍面临较大的生存困境。

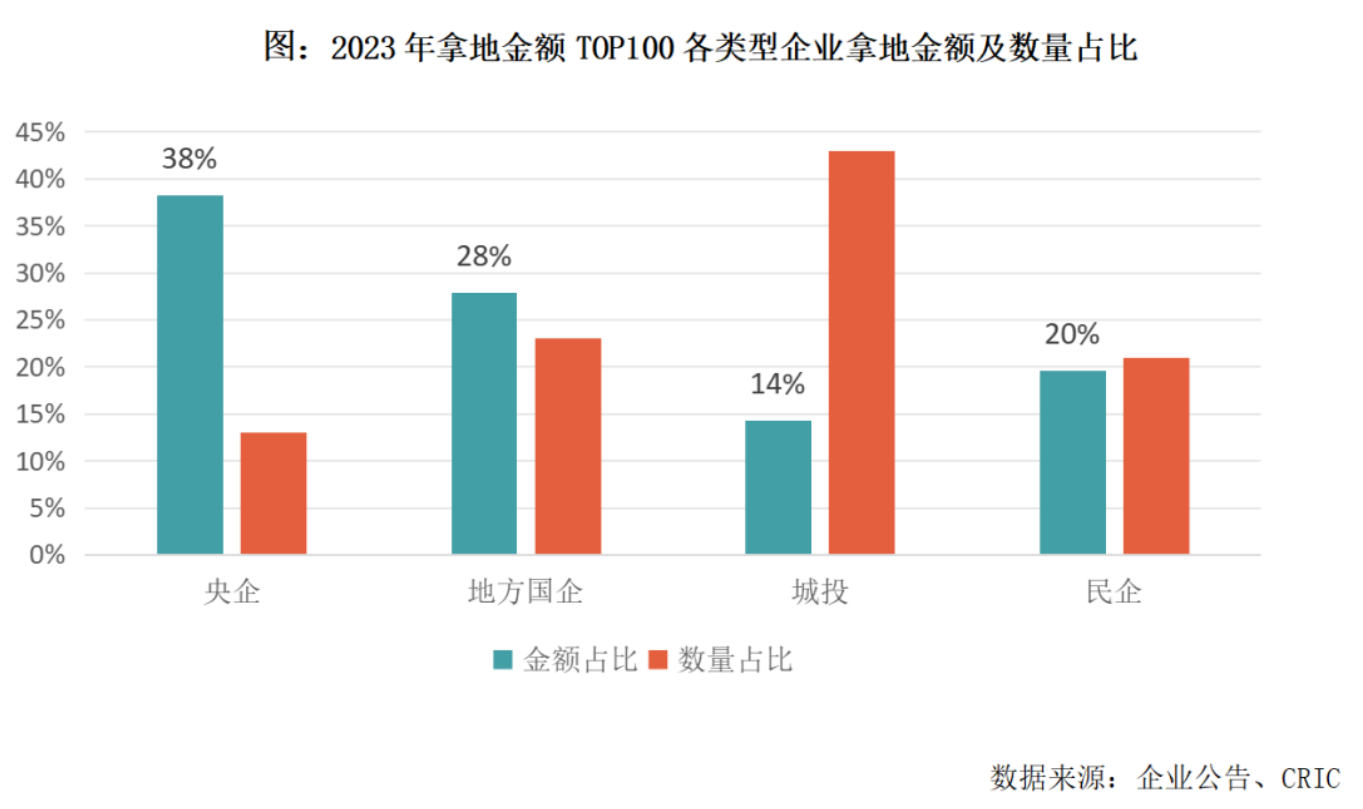

根据不同类型房企全年拿地情况看,2023年企业投资格局依然维持“央国企强势、民企弱复苏、城投逐渐退出”格局。拿地金额TOP100的企业中,央国企是绝对主力,虽然数量少但金额占比高。其中,央企2023年拿地金额占百强比例接近四成,与地方国企合计占比达到66%,城投、民企则分别仅有14%和20%。但在数量分布上,2023年拿地金额TOP100中近半数为城投企业,仍是稳定土地市场的重要力量,

聚焦到销售百强房企来看分化更为明显,2023年有近五成企业投资停滞,但仍有25家房企拿地金额超过百亿,以央国企为主,部份房企拿地金额较2022年有显著提升。

信心修复尚需时日

克而瑞研究中心认为,当前房地产行业仍处在风险出清期,虽然近期政策面不断优化、释放利好,监管层支持房地产企业合理融资需求、提振市场信心,但购房者信心和行业预期的修复尚需时日。

2024年1月将迎来春节前淡季,房企推盘积极性不会太高,供求预期走低,环比持降,考量到2023年1月基数较低,整体同比持平或微降。

同时,克而瑞研究中心预计,谨慎投资的主旋律还将延续至2024年,在影响房企投资的两大因素,即资金与预期未有明显好转之前,拿地意愿将保持弱复苏。因此,未来房企投资也将延续两大分化走势:

从城市层面看,土地市场还将低热运行、持续分化,在城市和地块选择上,一二线城市及市区核心地块、配套完善地块将更受房企青睐。

从企业层面看,在聚焦策略下,优质土储显得更为稀缺,结合核心城市土拍松绑的举动来看,土地竞拍将回归市场化,房企拿地从过去的“拼运气”回归“拼实力”,对于房企的资金实力、运营实力都提出了更高的要求,龙头房企在获取优质地块中优势将持续放大,行业的集中度或将持续走高、继续分化。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 百强房企年度总结2024-01-10

- 广州“房票”可买什么房?权威解读来了2024-01-09

- 理性看待房地产市场变化2024-01-08

- 北京2024土拍大幕拉开2024-01-05

- 逻辑重构:房地产新模式在路上2024-01-04

- 百城新房价格连续4个月环比上涨2024-01-03