摘要:近日,深交所对山东新巨丰科技包装股份有限公司(以下简称“新巨丰”)进行了第二轮问询,就其客户集中与关联交易、知识产权与核心技术、创业板定位等进行提问。据《每日财报》了解,新巨丰曾于2017年6月向上交所提交上市申请,其后于2018年5月撤回申请。2020年9月23日,新巨丰转战创业板,再度冲刺IPO。

虽然伊利所持有的新巨丰股份已降至4.8%,但目前仍存在关联交易问题。且研发投入占营收比例不足5%,市场占有率也不足10%,在无菌包装行业竞争力不足。

研发客户投入严重不足,市场占有率仅10%

新巨丰成立于2007年10月18日,是一家专业从事生产液体食品无菌包装材料的企业,是向全球乳制品及非碳酸软饮料企业提供液体食品无菌包装材料的综合供应商。

其主营业务为无菌包装的研发、生产与销售,所属证监会行业为“C22造纸和纸制品业”。新巨丰表示,无菌包装行业的技术门槛较高,是创新的食品包装方式,目前无菌包装行业外资垄断程度高,公司通过核心技术打造逐步实现替代。

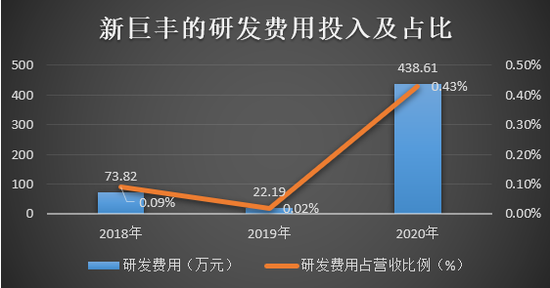

结合研发费用分析,可以看出新巨丰的研发投入与专利产出并不成正比。据招股书披露。2018-2020年新巨丰的研发费用分别为73.82万元、22.19万元、438.61万元,占营业收入的比例分别为0.09%、0.02%、0.43%。其中近九成用于材料及折旧摊销费用。

可见,研发投入甚少,其所投并无新专利产出。据悉,新巨丰目前仅拥有10项实用新型专利和2项发明专利,其中1项发明专利无商业价值。且这12项专利均为2017年及以前申请,即2018年以后并无新专利产出。

另外,国际无菌包装公司仍在全球及国内无菌包装行业占据主导地位。国际无菌包装企业进入中国市场后,通过灌装机与包装材料捆绑销售的策略,使得乳制品企业从灌装机到包装材料供应都产生高度依赖。

但新巨丰目前仍不具备灌装机生产技术,且2017-2019年新巨丰的液态奶无菌包装市场份额分别为8.4%、8.9%、9.2%,市场占有率不足10%。

客户高度集中,仍存关联交易

客户集中与关联交易是新巨丰的一大难题,深交所在此前两轮问询中均注意到这一情况。

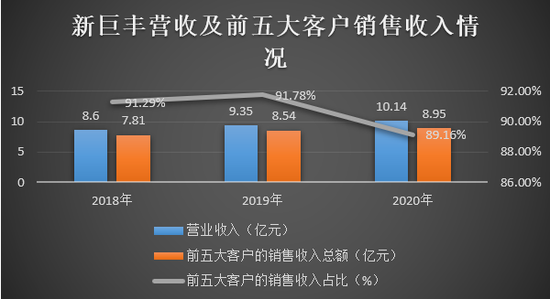

在2018-2020年,新巨丰实现营收分别为8.6亿元、9.35亿元、10.14亿元;净利润分别为0.86亿元、1.16亿元、1.69亿元,总体上保持增长。其中新巨丰来自前五名客户的销售收入合计分别为7.81亿元、8.54亿元、8.95亿元,占主营业务收入的比例分别为91.29%、91.78%、89.16%,客户集中度较高。

对此新巨丰也坦言,公司自2012年便存在大客户集中的特征,这主要系液态奶市场为寡头垄断的刚需市场,行业集中度较高。

值得关注的是,报告期内新巨丰超七成营收来自第一大客户伊利。2018-2020年新巨丰对伊利的销售收入分别为6.37亿元、6.80亿元、7.11亿元,占主营业务收入的比例分别为74.44%、73.13%和70.77%。

此外,《每日财报》还注意到伊利是新巨丰股东之一。2015年,伊利通过增资持有新巨丰20%的股权,后经其他股东增资稀释,持有新巨丰18%的股份。2019年10月,伊利将其持有的公司10.26%的股权转让给苏州厚齐,2.94%的股权转让给BRF,2020年3月相关转让事项完成工商变更备案。

截至目前,伊利仍持有新巨丰4.80%的股份。根据《深圳证券交易所创业板股票上市规则》规定,虽然伊利持有的股权比例低于5%,但股权转让后12个月内仍视为关联方,与伊利发生的交易仍视为关联交易。

据悉,新巨丰曾于2017年6月向上交所报送IPO申请,后于2018年5月撤回。而此前申报撤回的原因之一就是时任新巨丰第一大客户的伊利,也同为其第二大股东,伊利的持股比例和关联交易占比均较高。但时隔2年,关联交易问题仍然存在,这是否会再次成为新巨丰上市的“拦路虎”。

应收账款回收困难,存货跌价准备额增加

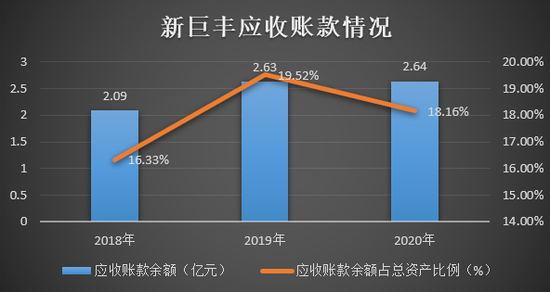

2018年末至2020年末,新巨丰的应收账款余额分别为2.09亿元、2.63亿元、2.64亿元,占总资产比例分别为16.33%、19.52%、18.16%。

2018年,应收账款逾期1年以上金额增长较快,新巨丰表示,主要受辉山乳业破产重整回款困难的影响。而截至2020年末,新巨丰逾期1年以上的应收账款金额为4251.41万元,其中与辉山乳业有关的金额为4131.46万元,占比97.18%。

辉山乳业曾为香港上市公司,自2012年开始与新巨丰进行业务合作,但2017年3月辉山乳业出现债务危机,其经营受到一定影响。

2018年末至2020年末,辉山乳业破产重整应收账款金额占新巨丰逾期一年以上的应收账款比例分别为95.90%、97.18%、97.14%。2018年末,新巨丰对辉山乳业的应收账款计提100.00%的坏账准备。

此外,报告期内,新巨丰的存货账面价值分别为1.45亿元、1.49亿元、1.32亿元,占流动资产的比例分别为17.95%、17.21%、15.75%;存货跌价准备合计金额分别为525.6万元、1911.38万元、1018.25万元。对此,新巨丰表示,报告期内公司存在部分国外进口原材料超期且不可使用的情况,并分别对原材料计提了较大金额的存货跌价准备。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 市占率不足10% 被关联交易羁绊 新巨丰欲再度冲刺IPO2021-06-01

- 网易云音乐IPO必须回答3个核心问题 支出高企能否得到缓解?2021-05-31

- 心玮医疗核心产品突遭专利诉讼 商业化刚起步9个月营收仅729万2021-05-31

- 温州银行净利创近15年新低 12年IPO仍在长跑2021-05-31

- 网易云音乐赴港上市:因周杰伦歌曲曾被腾讯音乐起诉 没钱买版权如何抢市场?2021-05-30

- 京东物流火了!上市首日市值逼近2800亿港元 成为今年港股第二大募资王!2021-05-29

- 最新推荐

- 市占率不足10% 被关联交易羁绊 新巨丰欲再度冲刺IPO

- 网易云音乐IPO必须回答3个核心问题 支出高企能否得到缓解?

- 心玮医疗核心产品突遭专利诉讼 商业化刚起步9个月营收仅729万

- 温州银行净利创近15年新低 12年IPO仍在长跑

- 网易云音乐赴港上市:因周杰伦歌曲曾被腾讯音乐起诉 没钱买版权如何抢市场?

- 京东物流火了!上市首日市值逼近2800亿港元 成为今年港股第二大募资王!

- 中了一签新股:竟成了肇民科技第十大股东 最高或赚21万

- 野风药业IPO:富二代18岁担任会所副总搞P2P失败被迫继承百亿资产的故事

- 果链公司兴禾股份冲IPO:2020年业绩显著下滑 应收账款大增

- 年内券商IPO承销收入90.6亿元 同比增87%