摘要:并非茶企不愿牵手资本市场,此前多家茶企冲击A股失利。福建安溪铁观音集团2013年终止审查、华祥苑2013年通过初审后撤单、谢裕大(430370.NQ)2018年终止上市辅导,茶企上市只得转战港股或新三板寻求融资。此次澜沧古茶走到A股上会阶段,对茶企尚属首次。

A股有酒没茶的历史或将被改写。

茶与酒,是颇受中国人喜爱的两类饮品。如今A股的白酒板块,已经成为消费股的市值龙头。但A股4000多家上市公司中,却没有一家以茶叶为主业的上市公司。

不过,这个格局或将被打破。6月3日,发审委将审议普洱澜沧古茶股份有限公司(下称澜沧古茶)的首发申请。澜沧古茶和中国茶叶股份有限公司(下称中国茶叶)于2020年7月同时披露了招股书。2021年4月,八马茶业股份有限公司(下称八马茶业)提交IPO申请,加入“茶叶第一股”的角逐。

中国人的喝茶历史长达数千年,中国也是茶叶产销大国。根据中国茶叶流通协会统计,2019年国内茶叶年消费量达到202.56万吨,国内市场销售额达到2739.50亿元。为何近三千亿元的市场,走不出一家A股上市公司?

并非茶企不愿牵手资本市场,此前多家茶企冲击A股失利。福建安溪铁观音集团2013年终止审查、华祥苑2013年通过初审后撤单、谢裕大(430370.NQ)2018年终止上市辅导,茶企上市只得转战港股或新三板寻求融资。此次澜沧古茶走到A股上会阶段,对茶企尚属首次。

对此,澜沧古茶在接受《财经》记者采访时回应称,茶企的资本化路径受到行业发展周期、资本市场行情等多因素影响,资本化程度并不能作为判断行业发展态势的绝对依据。随着行业快速发展,茶企资本化及融资情况近年来也在不断向好。

茶企A股IPO不顺利,与中国茶业的特性密不可分。中国茶叶告诉《财经》记者,“我国茶叶企业数量多而分散,企业整体规模不大,作坊式小企业较多,市场集中度不高,茶叶标准化、规模化、产业化程度较低,对茶企上市存在一定影响。”

“我国茶业整体还停留在农业社会阶段,远没到工业化阶段,很难走出上市公司。”有资深投行人士向《财经》记者表示,之前中国茶企行业门槛不高,大部分为家族企业,财务制度不健全,管理不够规范,难以符合资本市场的要求,经过这两三年规范化的发展之后,国内茶企初步具备了IPO的可能性。

“茶叶第一股”花落谁家

中国茶叶、八马茶业、澜沧古茶都算业内颇具知名度的茶叶品牌,究竟谁能先行一步,登陆A股市场?《财经》记者对三家茶企进行了对比。

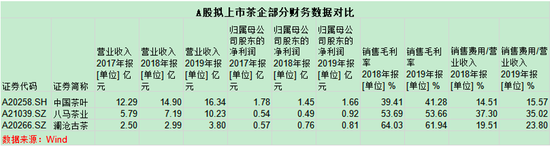

从营业收入、净利润规模来看,中国茶叶遥遥领先,其2019年营业收入16.34亿元,是八马茶业的1.6倍,澜沧古茶的4.3倍。

中国茶叶的前身是新中国第一家国有茶叶公司,目前实际控制人为中粮集团,也是三家茶企中唯一有央企背景的公司。中国茶叶定位于全品类、一体化运营的品牌消费品公司,旗下拥有“中茶”核心品牌及“海堤”等子品牌。乌龙茶、普洱茶、红茶及花茶是中国茶叶的主力产品。不过,该公司的产能并未得到充分发挥,2019年产能利用率只有58.71%。

澜沧古茶前身则为1966年设立的澜沧县茶厂,澜沧县是茶叶大省云南的普洱产区。澜沧古茶专注于普洱茶,其营收、净利润规模在三家茶企中垫底,但毛利率却最高。2019年澜沧古茶的毛利率达到62%,高于八马茶业的54%,以及中国茶叶的41%。

相比前两家企业以茶叶经销为主的销售模式,八马茶业更侧重于下游门店的开拓。公司从安溪铁观音起家,逐步转向全品类茶叶,同时通过加盟模式扩张,成为一家全国连锁品牌企业。招股书显示,公司门店数量超过2000家,其中直营店 366 家,加盟店超过1700家,加盟店的毛利率为40.44%,远低于线下直营店的毛利率73.47%。不过,从趋势上看,加盟模式销售额占比越来越高,2020年该比例达到48%。

从生产模式上看,前述三家公司均鲜少涉及茶树种植。茶叶的生产要经历两个步骤,从茶叶鲜叶初级加工成为毛茶,再到精加工成为成品茶。中国茶叶、澜沧古茶主要为自主生产,这里的自主生产主要指第二步,即向茶叶专业合作社、托管茶园以及农户等采购毛茶进行再加工,这两家企业所需的茶原料90%以上系对外采购。而八马茶业主要以定制成品茶采购为主,并冠以“八马”等品牌对外销售。

此外,茶叶行业普遍存在着高毛利、高费用的特点。前述三家茶企近三年毛利率维持在40%-65%,但净利率却不高,位于6%-25%之间,原因是费用较高,其中又以销售费用占营业收入的比重(下称销售费用率)最高。2019年,中国茶叶、澜沧古茶、八马茶业的销售费用率分别为15%、24%、35%。

规模之困

现阶段,虽然中国茶叶品牌、制茶企业遍地开花,但企业数量多而分散,以中小、私营企业为主,达到一定规模并拥有种植、加工、销售全产业链的品牌企业较少,市场集中度低,竞争激烈,难以产生规模效益。

即便是此次IPO中营收规模最高的中国茶叶,其在国内市场占有率不超过2%。招股书显示,按销量计算,2019年中国茶叶在国内不同茶类的市占率分别为:黑茶1.15%,乌龙茶1.74%,红茶1.67%,白茶0.77%。

“茶企冲击A股上市,背后的主要动力,是在于想整合茶叶市场,通过上市融资扩张,提升市场占有率。目前茶叶行业资本化的难点包括茶企市场占有率低,以及企业品质管控,以及市场认可度的一些问题。”有券商投研总监表示。

事实上,近年来,随着茶叶产业化进程加快,已经出现全国性头部产业带,云南普洱、武夷山大红袍、河南信阳毛尖等具有地方特色的产业带和地理标识已经率先突围,但茶产业本身具有很强的区域性特征,客观限制了企业自身的规模。

一位消费品行业分析师对《财经》记者表示,中国茶企的产品品类单一,是造成体量不能形成规模化的重要原因,“比如西湖龙井,它的量本身就非常小,如果茶企不做多品类的话,以西湖龙井的体量,根本就没法上市,所以茶企要做大做强,品类必须全面。”

《财经》记者梳理发现,目前茶企集中在新三板,但相应的市值规模、营收净利润规模都不大。截至2021年5月27日,新三板有11家茶叶企业,市值规模在0.9亿元至6亿元之间,2020年实现的营收规模均在2亿元以下,归母净利润最高的也只有1600万元。港股的茶叶企业除天福(6868.HK)经营情况良好,截至5月31日,总市值约为59亿港元,合人民币约47亿元。龙润茶(2898.HK)和坪山茶业(现名为区块链集团,00364.HK),已濒临退市。

不过,一些业内人士认为集中度有望提高。中国茶叶流通协会会长王庆曾表示,未来品牌茶叶的市场份额将会持续提升,中国茶产业要真正做大做强,品牌建设是必经之路。而开拓线上电商渠道,成为加快品牌化的一种选择。

艾媒咨询数据显示,2020年“双11”当日,淘系电商平台上Top10的茶行业店铺交易总额为2.29亿元,其中大益茶叶旗舰店以1.34亿元位居榜首,中茶旗舰店以1940万元次之,八马旗舰店和澜沧古茶叶旗舰店均以超800万元的销售额排名第六、第七位。艾媒咨询分析师指出,流量向头部集中,头部茶企品牌效应凸显。

中国茶企的品牌化之路仍然任重道远。有人将中国茶叶品牌与全球知名红茶品牌立顿相比,立顿2019年销售额约为198亿元,而即便是此次IPO中营收规模最高的中国茶叶,其同期营收仅为立顿的1/12。

但二者其实并不具备可比性。因为在谈到中国茶叶时,绝大多数人津津乐道的,不是统一的口味,而是一种非常具有主观意识的茶气、韵味。

“受国外饮茶习惯的影响,国外茶叶消费主要形式是标准化袋泡茶,品类以红茶为主。国内茶企当前主要发展模式还是强调茶叶的地域和文化属性,消费方式以原叶冲泡为主,讲究产地、叶形、香气、汤色等个性化特征。”中国茶叶称,要避免过往中国茶低质低价的市场形象,要讲好中国品牌故事,才能实现中国茶走向世界。

如何标准化、工业化?

多位受访的业内人士均表示,规模小的背后,是欠缺标准化。在产品开发能力受限的情况下,质量不稳定、透明度较差、品种单一的产品,难以给消费者带来满意的体验。

《财经》记者在茶叶专卖店中,既看到了几百元一斤标注为“特级”的茶叶,又发现了几千元一斤标注为“一级”的茶叶,包装盒上的茶叶等级究竟是如何确定的?

“这个‘特级’‘一级’都是企业自己定的,国家在等级这方面并没有特别细化的标准。”一位福建安溪茶企人士告诉《财经》记者。

“只有标准化之后,才能实现规模化,然后才有品牌化。标准化最难的,是将评判标准固化下来,将所有内容量化。比如说采摘度、发酵度、烘焙程度等,但这些标准,不是一时三刻能建立起来的。”八马茶业董事长王文礼表示。

中国茶叶告诉《财经》记者,茶叶标准化体系建设正日趋完善。2019年第三届全国茶叶标准化技术委员会(AC/TC339)正式成立,未来将加快标准的制修订工作,加大标准应用实施工作力度。

标准化程度低,意味着难有标准化市场定价,难以规模化生长,加上前文所述如西湖龙井地方茶企受产区产量限制,茶企业如何做大规模?

王文礼曾直言,茶企要有爆款思维,爆款则需要标准化,“茶这个行业,大家的思维都太传统了,没有用标准化、爆款的思维去考虑。国内光是铁观音就有好几百种,散装茶,一天一个样。在我看来,铁观音只要几个产品就够,不用几百种,多了消费者也分不清。”

近年流行的“新茶饮”创新点是,产品模糊了原料及其产地。比如喜茶定制乌龙茶“金凤茶王”,是喜茶拼配的乌龙茶,该名字源自喜茶创始人Neo的创意,此前世上并无一款叫金凤的茶。Neo曾表示,这是为了打破目前茶叶产业过分依赖品种和原产地的现象,“虽然我们用了很多来自非常好的产地,非常贵的茶种,但我都不去宣传,我不想把话语权交给上游。”

互联网基因的小罐茶,也做了部分标准化实践。小罐茶的营销除了标记宽泛的大产地和品类,主要突出的是“非遗大师工艺”,声称以工业化的方式还原了与八位非遗大师共同研发的制作标准,其在平价市场突出IP和年轻化,在高端市场通过 “金罐”突出其价值。最终,消费者认知更多为“小罐茶”品牌,而非某名产区名树。

在中国茶叶消费需求中,除了自饮,还有另一块需求,就是送礼。业内人士介绍,在2013年以前,茶企客户主要以团购、送礼为主,但此后“反四风”“八项规定”的出台,导致三公消费需求锐减。不过近年来,送礼之风有再度流行的趋势,在送礼需求上,是否也需要标准化的产品?

“当然。别人送大品牌茶给你,你大概知道一斤价格是多少,比如2000元-3000元。那如果别人送你一块茶饼如‘冰岛’,告诉你是一万块钱,你怎么去考究呢?你难道要去找一个很厉害的懂茶的人吗?很厉害的人会跟你讲实话吗?”前述分析师说。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 澜沧古茶即将上会 A股有酒无茶要结束?2021-06-02

- 祥生活赴港IPO拟募资扩张增值业务 净利润三年复合增长率达94.4%2021-06-01

- 读客文化IPO前景黯淡:盈利“掺水”股权转让成谜 过会9个月仍未获批文2021-06-01

- 市占率不足10% 被关联交易羁绊 新巨丰欲再度冲刺IPO2021-06-01

- 网易云音乐IPO必须回答3个核心问题 支出高企能否得到缓解?2021-05-31

- 心玮医疗核心产品突遭专利诉讼 商业化刚起步9个月营收仅729万2021-05-31

- 最新推荐

- 澜沧古茶即将上会 A股有酒无茶要结束?

- 祥生活赴港IPO拟募资扩张增值业务 净利润三年复合增长率达94.4%

- 读客文化IPO前景黯淡:盈利“掺水”股权转让成谜 过会9个月仍未获批文

- 市占率不足10% 被关联交易羁绊 新巨丰欲再度冲刺IPO

- 网易云音乐IPO必须回答3个核心问题 支出高企能否得到缓解?

- 心玮医疗核心产品突遭专利诉讼 商业化刚起步9个月营收仅729万

- 温州银行净利创近15年新低 12年IPO仍在长跑

- 网易云音乐赴港上市:因周杰伦歌曲曾被腾讯音乐起诉 没钱买版权如何抢市场?

- 京东物流火了!上市首日市值逼近2800亿港元 成为今年港股第二大募资王!

- 中了一签新股:竟成了肇民科技第十大股东 最高或赚21万