摘要:新疆大全新能源股份有限公司(股票代码688303,股票简称“大全能源”)首次公开发行股票并在科创板上市发行安排及初步询价工作已展开。光伏产业的持续火爆,使得市场各方给予这家科创板新疆第一股极大的关注热情。

大全能源是一家怎样的公司

新疆石河子经济开发区化工新材料产业园纬六路16号,是大全能源生产基地石河子工业园,这座占地1000多亩的现代化生产基地,多晶硅精馏装置、立体仓库等网管林立,运行有序。

扎根新疆石河子,是因为地方政府有强烈意愿支持公司发展光伏材料产业,且当地具备能源优势,上游产业配套齐全,能够为企业提供坚实的产业基础,有利于降低成本,提升效率,实现公司大规模可持续发展。

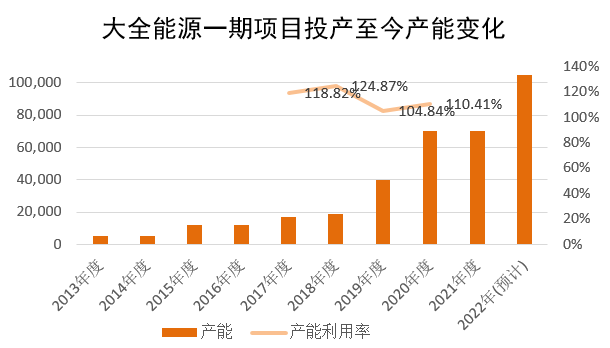

十多年来,大全能源已发展成为全球领先的新能源企业,公司专注于高纯多晶硅的研发、生产和销售。公司已有70000吨的多晶硅生产能力,产品质量达到电子级多晶硅产品质量要求,公司2020年度产量排名居全球第二。

大全能源财务数据显示,公司2020年营业收入达46.64亿元,在过去七年累计增长超760%。2021年以来,公司延续了良好发展势头,今年一季度公司实现归母净利润为5.82亿元,同比增长130.42%。

结合行业发展趋势及公司实际经营情况,公司预计2021年上半年可实现营业收入为41.3亿元至41.7亿元,同比增幅95.42%至97.31%;归属于母公司股东净利润为18.8亿元至19.2亿元,同比增幅 530.72%至544.14%。

十多年来,大全能源亦持续回报新疆当地,截至2020年底,公司已向新疆当地贡献税收合计达12亿元。

再看大全能源的产品竞争优势

大全能源为多晶硅行业龙头,2020年在国内高纯多晶硅市场占有率19.52%,在国内单晶硅片用料市场占有率为22.68%。公司产品中纯度更高的单晶硅片用料占比逐年提高,目前占比已达到 99%以上,处于国内先进水平。

高纯多晶硅处于光伏产业链的上游环节,多晶硅经过融化铸锭或者拉晶切片后,可分别做成多晶硅片和单晶硅片,进而用于制造光伏电池。近年来全球多晶硅产业进一步向国内集中,一方面由于下游硅片环节的生产制造产能主要集中在中国(2020年中国硅片产能、产量占全球的96.33%、98.76%),另一方面国内多晶硅企业的成本优势愈加明显,产品质量不断提升。

目前,在国内多晶硅巨头中,保利协鑫、新特能源、东方希望与大全能源均在新疆布局产能,其中仅有大全能源将全部产能集中在新疆一地。大全能源是国内最早从事高纯多晶硅研发和制造的企业之一,并形成了全球唯一一家单地7万吨的多晶硅工厂,因此公司具备全行业突出的规模效益和管理效益。

大全能源长期专注于高纯多晶硅产品的研发,2014年、2017年和2020年连续取得高新技术企业资格(有效期3年),拥有光伏材料开发技术国家地方联合工程实验室。经过十余年的自主研发、引进消化和共同研发,公司已掌握了一系列具有竞争力的核心技术,对公司持续提升产品品质、降低成本、减少能耗起到了关键性的作用。招股书显示目前公司拥有147项专利,其中境内专利为 145项,境内发明专利为27项。

多晶硅的单位产品硅耗、电力单耗和蒸汽单耗等成本指标体现企业技术水平。大全能源的核心技术大幅提高了生产过程中的物料使用率、大幅降低能耗和生产成本。公司2019年新建成投产的3期A阶段项目的各项生产技术指标均大幅优于中国光伏行业协会发布的行业平均指标,并且除硅耗外,其它指标均已提前达到了预计2025年的行业平均水平。

今年3月,大全能源3.5万吨多晶硅3B阶段项目(即公司年产35000吨多晶硅募投项目)开始建设。预计今年底3B项目完成建设,2022年3月底前达产。达产后,公司总产能将达10.5万吨/年,公司全部产能中99%以上将能满足下游单晶硅片需求。大全能源已成为国内领先的单晶硅料供应商,产品品质可完全替代进口单晶硅料。

公司产品销售长单已锁定2025年

今年以来,硅料环节的紧缺状况日益凸显,为抢占硅片、组件市场份额,下游龙头厂商急迫锁定硅料长单,硅料厂商成为下游追捧的对象。同时,在光伏行业单晶路线快速替代多晶路线的趋势下,大全能源单晶硅片用料市场占有率快速提高。

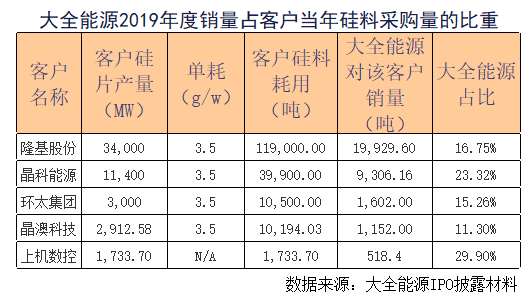

公司已与国内硅片领域的众多知名企业建立了长期合作关系,例如隆基股份、晶科能源、上机数控、晶澳科技、天合光能、中环股份、阳光能源、环太集团、高景太阳能、京运通等,充分显示了行业下游对公司产品质量、专业技术及服务响应方面的认可。

大全能源今年新签的长单客户种类多样,既有老牌硅片供应商中环股份,又有硅片新秀上机数控和高景太阳能,还有一体化光伏厂商晶澳科技,这表明,公司产品获得广泛认可。

今年2月,大全能源与中环股份签订了三年光伏高纯硅料供应合同;3月,公司又与上机数控、高景太阳能签订长单;大全能源与高景太阳能的长单有效期则是从2021年6月至2024年5月;大全能源还手握两份与晶澳科技的供货长单,长单签订于今年5月,有效期为2021年7月至2025年12月,2024年和2025年每年的供货量高达3万吨。此外,大全能源手握的其它长单还来自隆基股份、晶科能源、天合光能等。

据测算,大全能源2021-2023年的长单共计31.92万吨硅料,已达未来三年产能101%。可以肯定的是,公司产品长单销售已锁定至2025年,这对公司销量构成了较高的保障水平。明年一季度新产能投产后,大全能源将进入新的发展阶段,能够为客户提供更多更好的高纯硅料。

发力N型及半导体级多晶硅

关于公司的产业布局和市场发展规划,大全能源在招股书中表示,随着产品品质的提升,后续公司销售重点将转向行业领先的重点硅片客户和半导体硅片产品客户。

面向光伏市场,大全能源将聚焦N型单晶硅片客户和大尺寸单晶硅片客户。公司表示,N型单晶硅片效率更高,随着技术的不断成熟,N型单晶硅片将成为市场主流,公司现已开始推进N型单晶硅片用料的试料工作,未来将持续推进N型单晶硅片用料客户的开发。

根据中国光伏行业协会今年2月发布的路线图,N型单晶硅片的市场规模将持续提升。大全能源也表示,公司将继续围绕N型单晶硅片用料和半导体级多晶硅进行研发投入,提升公司技术水平,以满足N型单晶电池以及半导体产业对原材料的需求。

面向半导体市场,大全能源表示,近年来国家持续加大半导体的投入力度,推动半导体行业的国产替代,为公司带来了发展机遇,公司将重点聚焦半导体级多晶硅客户。实际上,公司IPO募投方向之一就是年产1000吨高纯半导体材料项目,预计总投资4.2亿元。

据了解,半导体级多晶硅作为半导体硅片生产所需的主要原材料,是半导体产业的基础原材料之一。然而,目前我国半导体级多晶硅进口依赖依然严重,从产能来看,2020年半导体级多晶硅主要产能仍集中于美国、德国和日本等国家的少数几家企业。

大全能源认为,该项目既是对公司现有主营业务的延伸,也是对公司储备的半导体级多晶硅技术的产业化应用,有利于优化公司主营业务结构;同时,也有助于推动我国半导体级多晶硅的研发与产业化,加快实现半导体级多晶硅进口替代、保障半导体材料供应安全。

大全能源的盈利预测及估值如何研判

截至2021年6月30日,据安泰科数据,一周内国内单晶复投料成交价格区间在20.8-22.1万元/吨,成交均价21.72万元/吨。行业数据显示,2021年全球多晶硅总产能约57万吨,而下游硅片整体产能跃升至300GW,对应多晶硅需求78万吨,市场继续紧俏。

目前从市场行情看,由于市场上硅料产能释放需要一定的时间周期,多晶硅供需不平衡的状态仍将维系一段时间。随着公司首发募集资金建设产能的投入,公司产能将进一步提升,公司未来营业收入有望保持增长。随着产品品质的提升,后续公司销售重点将转向行业领先的重点硅片客户和半导体硅片产品客户。

对于大全能源的盈利预测及估值,如何研判分析?

中泰证券在今年5月7日发布的《硅料专题研究之三:硅料新标的新疆大全、亚洲硅业对比》研报中表示,硅料龙头业绩对于硅料价格具有弹性,当硅料含税价格达到20万元/吨的时候,大全能源2021年业绩有望达到84.5亿元,远高于Wind业绩一致预期,因此硅料高景气利好国内低成本硅料龙头通威股份,并建议关注科创板拟上市标的大全能源。中泰证券在研报中还表示,硅料行业国产化基本完成,综合电耗持续下降;大全能源成本较低,产量产能更高。

从今年3月底开始,单晶复投料从13.18万元/吨上涨到目前的21.72万元/吨,涨幅64.80%。即大全能源产品价格3个多月来上涨近65%。公司预计2021年上半年可实现归属于母公司股东净利润为18.8亿元至19.2亿元。业内人士预测认为,大全能源2021年净利润预计将超过65亿元。

- 又一光伏巨头来袭!公司发力N型及半导体级多晶硅 产品销售长单已锁定2025年2021-07-06

- 宁德时代供应商拟IPO 动力电池产业链迎来上市潮2021-07-05

- 深耕健康智能硬件市场 倍轻松今日IPO申购2021-07-05

- 后疫情时代 洛阳银行助力文旅市场复苏按下“快进键”2021-07-05

- 650亿!农业科技巨头冲刺科创板 募资额将创纪录 还持有多只A股2021-07-04

- 全球农业科技巨头“报考”科创板!影子股浮出水面2021-07-03