摘要:即将登陆创业板的义翘神州于今日(8月3日)申购。这只新股最受市场关注的莫过于每股292.92元的发行价。而这个发行价让义翘神州一举超越石头科技,成为A股史上“最贵新股”。面对这只“昂贵”的新股,股民们可谓“又爱又恨”,毕竟中一签要缴纳14.65万元的认购款。

A股新股发行价又刷出新高度!

即将登陆创业板的义翘神州于今日(8月3日)申购。这只新股最受市场关注的莫过于每股292.92元的发行价。而这个发行价让义翘神州一举超越石头科技,成为A股史上“最贵新股”。

面对这只“昂贵”的新股,股民们可谓“又爱又恨”,毕竟中一签要缴纳14.65万元的认购款。

实际上,这家从事生物试剂等研发生产的公司是只名副其实的“抗疫”概念股。无论从题材还是基本面等角度看,位于生物技术这一高景气赛道的义翘神州备受市场关注。

A股“最贵新股”

在此之前,A股新股发行价排名前三位的股票都是科创板股票,分别是271.12元/股的石头科技、238.53元/股的福昕软件和209.71元/股的康希诺。

来源:Wind

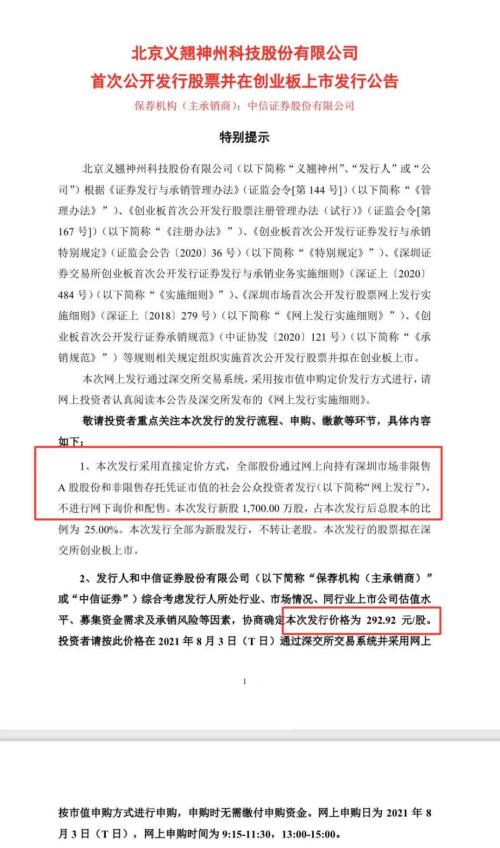

义翘神州发行公告指出,本次发行采用直接定价方式,全部股份通过网上向持有深圳市场非限售A股股份和非限售存托凭证市值的社会公众投资者发行,不进行网下询价和配售。

来源:公司公告

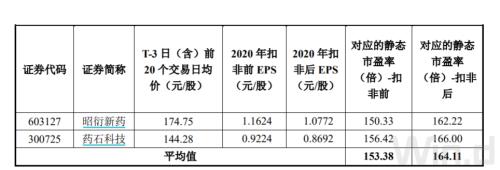

值得注意的是,即便义翘神州此次将发行价定在292.92元/股,其对应的2020年扣除非常性损益前后孰低的净利润摊薄后市盈率也仅为17.76倍,低于中证指数公司2021年7月29日发布的行业(“M73 研究和试验发展”)最近一个月静态平均市盈率147.21倍(截至2021年7月29日,T-3日)。

而与业务相近的上市公司市盈率相比也不高。

来源:公司公告

那么,股民如果参与义翘神州的打新,292.92元/股的发行价意味着什么?

首先,如果中一签(500股),要准备好14.65万元认购款。

其次,中签的或许能吃到“大肉”。高发行价的新股往往容易带来超额收益。上市交易首日推演如下:

如上涨70%,中一签可赚10.25万元;

如上涨100%,中一签可赚14.65万元;

如上涨150%,中一签可赚21.97万元;

如上涨200%,中一签可赚29.29万元。

如此诱人的收益,自然引起股民的躁动。8月2日晚,义翘神州的股吧就热闹了起来。大家纷纷祈求中签,希望自己是吃到“大肉”的那个幸运儿。

聚焦生物技术赛道

招股说明书显示,义翘神州是一家从事生物试剂研发、生产、销售并提供技术服务的生物科技公司。公司主要业务包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务。

来源:公司官网

义翘神州主要产品包括重组蛋白、抗体、试剂盒等生物试剂产品。招股说明书指出,公司目前研发和生产的重组蛋白产品超过6000种,抗体产品种类已经超过1万种。公司还计划开发诊断试剂原料、干粉培养基等新产品和新领域,进一步丰富产品大类。

来源:公司招股说明书

8月2日,义翘神州总经理张杰在参加公司路演时表示,当前国内生物行业持续快速发展,对生物试剂的需求也将随之不断增长;国内生物试剂市场未来国产品牌市场空间巨大。公司现有生物试剂产品种类多、覆盖度广,在国内行业中处于领先地位,随着品牌知名度的进一步提升,增长空间很大。

此外,公司建立了全套生物试剂关键技术和闭环的研发体系,能够根据市场需求第一时间完成产品开发,支持业务增长。

“抗疫”概念股

值得一提的是,义翘神州是只名副其实的“抗疫”概念股。

招股说明书显示,在新冠病毒序列公开后,义翘神州仅用11天时间完成新冠病毒关键蛋白的研发和生产,之后又研发了一系列新冠病毒相关蛋白、抗体和基因试剂,迅速满足用户对于新冠病毒生物试剂的需求。

针对新冠病毒出现的多个变异毒株,义翘神州也紧随新冠病毒研究热点,开发各类生物试剂产品。截至2021年3月,义翘神州已开发出360余种各类新冠病毒生物试剂。

义翘神州表示,新冠肺炎疫情发生以来,公司开发出的生物试剂产品被国内外客户大量采购,经营业绩迅速增长。

新冠病毒相关产品对义翘神州业绩影响程度从公司2020年营收构成中可看出。2020年,义翘神州实现营业收入15.96亿元,同比增长逾780%;实现归属于母公司所有者的净利润11.28亿元,同比大幅增长2996.90%。

其中,义翘神州2020年新冠病毒相关产品收入就达13.42亿元,占当期营业收入的84.07%。剔除新冠病毒相关产品后,公司2020年收入为2.54亿元,较2019年增长40.59%。

因此,义翘神州提示,随着各国防控经验、检测手段、疫苗接种的普及,新冠疫情预计逐步得到控制,公司新冠病毒相关产品实现的收入可能有所回落,相关存货亦有可能随着市场需求的下降而发生减值。虽然非新冠病毒相关产品收入预计能够保持增长,但由于新冠病毒相关产品的市场需求存在较大不确定性,2021年公司总体营业收入及营业利润水平存在较上年下滑50%以上的风险。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- A股史上“最贵新股”今日打新 中一签需缴近15万元2021-08-03

- 主动撤回上市申请 卡尔股份终止创业板IPO2021-08-03

- 义翘神州:如何给A股最贵新股定价?2021-08-03

- 本周436亿元市值限售股解禁 11只新股发行在即2021-08-02

- 首药控股科创属性遭质疑 核心专利多为收购而来2021-08-02

- 递交招股书三个月后 哈啰出行撤回赴美IPO申请2021-08-02