作为微型逆变器全球老二的昱能科技,即将完成IPO的最后冲刺。

图/上交所官网

图/上交所官网

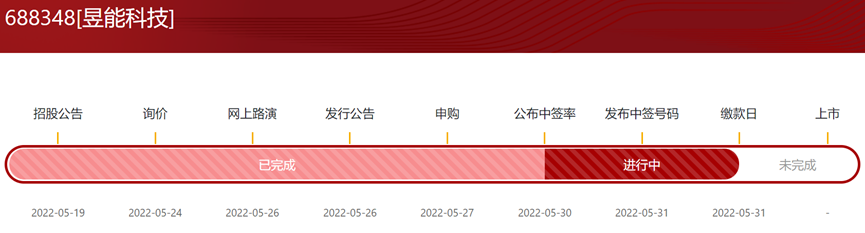

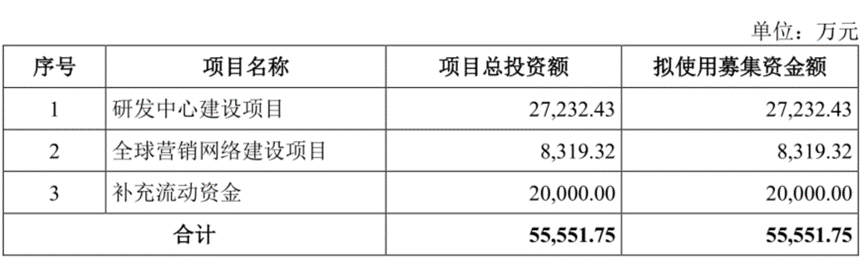

2022年5月19日,昱能科技在科创板开启招股环节,公司此次IPO拟募资5.55亿元,其中2.72亿元投入研发中心建设项目,0.83亿元投入全球营销网络建设项目,剩余2亿元全部用于补充流动资金。

图/昱能科技招股书

图/昱能科技招股书

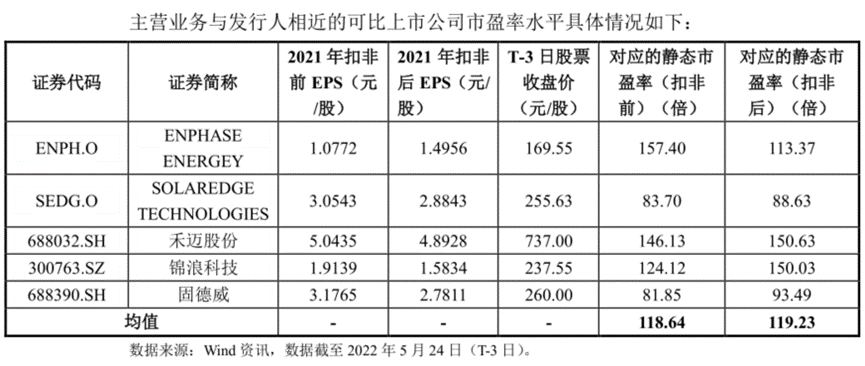

5月26日,昱能科技发布发行公告称,公司最终定价为163元/股,对应的2021年扣除非经常性损益前后孰低的摊薄后市盈率为135.20倍,高于公司所处行业最近一个月平均静态市盈率,且相对于可比上市公司市盈率均值而言,同样要高出一些。公司此次合计募集资金净额达到了30.37亿元,相较于5.55亿元预期募资体量高出近4.5倍。

目前看来,昱能科技之所以能受到市场高度热捧,主要得益于公司专注微型逆变器领域,并在全球市场环境直面国际巨头竞争中,相继研发出了取得欧美市场认证的全球首款三相微型逆变器以及全球首款单相四体微型逆变器,公司市场占有率也冲至了全球第二。

图/昱能科技发行公告

图/昱能科技发行公告

01

专注微型逆变器

昱能科技已是全球老二

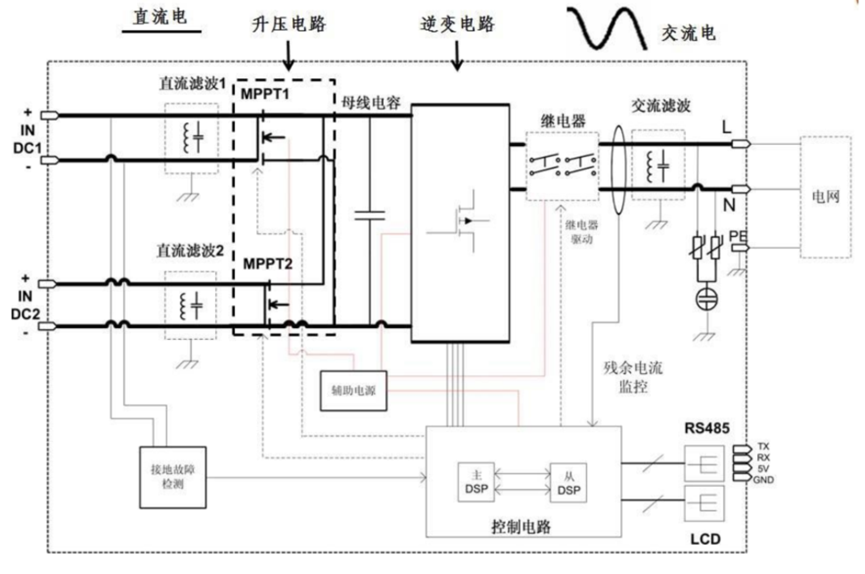

逆变器是光伏发电系统的核心设备,其中微型逆变器属于技术门槛更高的分支。

光伏逆变器可以将光伏发电系统所发的直流电转化成交流电,并跟踪光伏组件阵列的最大输出功率,将其能量以最小的变换损耗、最佳的电能质量用于电器设备应用或馈入电网。

图/昱能科技招股书

图/昱能科技招股书

其中主要应用在分布式光伏的微型逆变器,也称“组件级逆变器”,因其能够实现对单块或数块光伏组件的精细化控制,属于组件级电力电子技术在光伏发电系统中的典型应用,具有较强的技术优势。

而关断器则是光伏发电系统的安全阀,在危急情况下,可以快速关断每一块光伏组件之间的连接,从而消除光伏发电系统组串中存在的直流高压,降低触电风险、提高光伏发电系统的安全性。

自2010年设立以来,昱能科技就深耕分布式光伏发电系统中组件级电力电子设备领域,目前已经实现了市场量产的领先性和丰富的产品布局。

招股资料显示,公司是行业内最早实现微型逆变器量产出货的境内厂商之一,并在此基础上研制出了取得欧美市场认证的全球首款三相微型逆变器,以及全球首款单相四体微型逆变器,并于2019年底成为全球第二家推出面向美国市场符合Sunspec行业标准的智控关断器的厂商。同时,公司还开发了能量通信及监控分析系统,能够提升下游客户分布式光伏发电系统实时监控和高效运维的便利性。

图/昱能科技招股书

图/昱能科技招股书

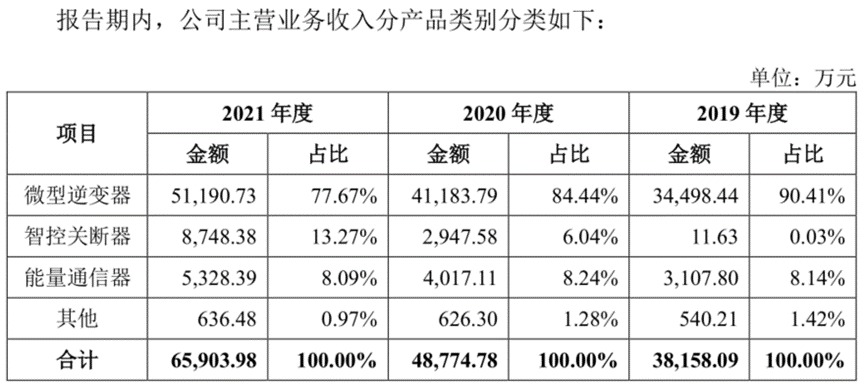

目前,微型逆变器以80%左右的营收比重贡献,占据着公司最核心的业务位置,同时2020年实现量产的智控关断器处于高增长态势,2021年营收贡献比重已由2019年的0.03%快速升至13.27%。

图/昱能科技招股书

图/昱能科技招股书

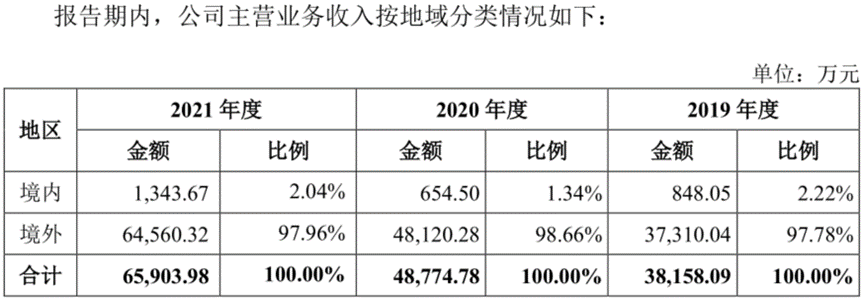

值得注意的是,公司在光伏发电新能源领域取得了100多项国内外认证证书或相应列名,也在美国、荷兰、澳大利亚、墨西哥等地成立了子公司,产品销往中国大陆及美洲、欧洲、澳洲等90多个国家及地区,目前公司来自境外的营收规模占到总体量的98%左右。而根据国际知名的能源研究机构WoodMackenzie数据,2020年公司在微型逆变器市场产品出货量位列全球厂商第2名、国内厂商第1名。

当前,公司拥有包括三相平衡输出并网微型逆变器控制技术、大电流微型逆变器控制技术、智能三相桥拓扑控制技术等在内的,19项具有自主知识产权的组件级电力电子设备的核心技术。

产品经过了市场考验的昱能科技,在分布式光伏大发展时期迎来高速发展时期。

图/昱能科技招股书

图/昱能科技招股书

02

分布式光伏高增长之际

昱能科技迎来业绩爆发

目前光伏行业依旧处于高景气状态,其中分布式光伏增长态势更甚。

根据中国光伏行业协会数据,2019-2021年期间,全球光伏年度新增装机容量分别为111.6GW、130GW和170GW。2020年在疫情冲击、经济增长放缓的大背景下,光伏新增装机量依然实现了逆势增长,达到130GW。2021年,全球光伏新增装机量达到170GW,同比增长30.77%,创历史新高。

在全球各国“碳中和”目标、清洁能源转型等因素的推动下,预计2021-2025年期间,全球平均每年新增光伏装机量将超过220GW。至2030年,全球光伏年度新增装机量保守估计将超过300GW。

其中分布式光伏发电系统倡导就近发电、并网、转换、使用,解决了电力在升压及长距离输送过程中的损耗问题,是未来光伏发展的重要方向。

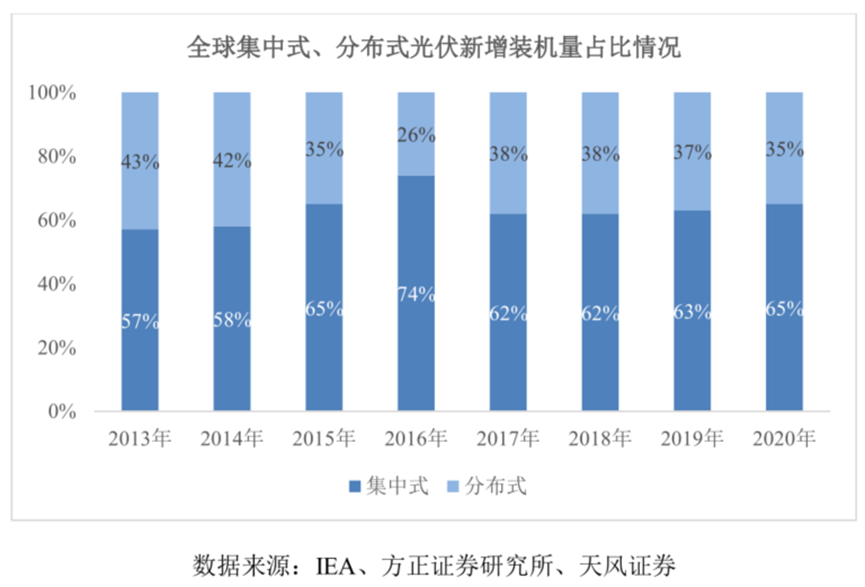

在2016年之前,随着中国等发展中国家和地区集中式光伏的快速发展,其发展速度高于分布式光伏,使得分布式光伏在新增装机量增加的背景下占全球光伏新增装机量的比例有所下降,从2013年的43%下降到2016年的26%。

2017年以后,得益于欧美、澳洲以及南美等国家和地区环保意识和清洁能源意识增强,光照资源丰富,同时前述众多国家和地区,光伏发电已逐步具有成本优势,再加上政府政策支持推动,分布式光伏新增装机量占比呈现一定的回升趋势。

并且,随着分布式光伏发电的优势逐渐发挥,中国、巴西、印度等分布式市场快速增长,预计至2025年,全球分布式光伏新增装机占比达45%左右。

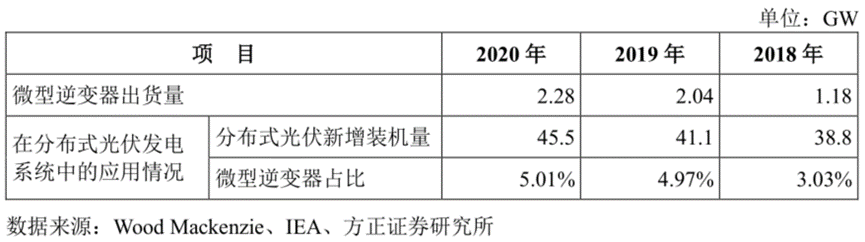

与之对应的是,2018-2020年期间,全球微型逆变器出货量从1.18GW增加到2.28GW,创造历史新高,年均复合增长率达到39.12%;市场销售规模从3.84亿美元增加到7.41亿美元,年均复合增长率达到38.91%。微型逆变器在全球分布式光伏发电系统中的应用比例不断提升,2018-2020年期间应用比例分别为3.03%、4.97%和5.01%。

此背景下,微型逆变器龙头昱能科技迎来了业绩高速增长。

招股数据显示,2019-2021年微型逆变器产品收入分别为3.45亿元、4.12亿元和5.12亿元。与此同时,美国、欧洲、日本、澳洲等发达地区均为应对直流高压风险,而出台了相应的强制措施,公司智控关断器2019-2021年分别实现了11.63万元、2947.58万元和8748.38万元,出现了快速增长。

使得公司2019-2021年营收总规模分别为3.85亿元、4.89亿元和6.65亿元,年均复合增长率为31.50%。归母净利润方面,公司分别为2156.35万元、7681.35万元、1.03亿元,扣非归母净利润分别为4572.48万元、7206.7万元和9644.63万元,均呈现持续高增长态势。

而根据公司预计,2022年上半年公司营业收入将达到4.90亿元至5.30亿元区间内,较上年同期增长81%至96%;净利润约为1.15亿元至1.25亿元,较上年同期增长216%至243%。

虽然目前公司发展态势良好,但后续竞争加剧的问题也需要重点关注。

03

与全球老大差距依旧明显

后续竞争者也将蜂拥而至

昱能科技未来首先要面对的,还是来自行业老大的压力。

由于北美地区分布式光伏发电市场发展较早,以及对直流高压风险强制性规定等因素的影响,占据了全球微型逆变器市场约70%的份额。微型逆变器行业龙头企业Enphase作为美国上市公司,其通过本土化服务和宣传,在北美市场树立了良好的品牌形象,易于获得当地客户的认同和信任,在销售渠道和客户资源方面形成了较强的竞争优势。

2021年,Enphase实现营业收入88.12亿元,其中来源于美国市场的营业收入为70.69亿元,占比为80.22%。与之对比来看,行业第二的昱能科技同期实现营业收入仅为6.65亿元,不到其营收体量的十分之一,其中来源于美国市场的营业收入为2.06亿元,差距更是明显。随着昱能科技的发展逐步提速,势必将会与行业老大产生正面交锋。

并且,多家国内大体量的逆变器龙头企业,或有可能插足微型逆变器领域,加剧行业竞争。

此前,主要受国内资源禀赋条件的影响,多地区更适合集中式光伏发电项目的建设运营,导致集中式逆变器应用较多。加上在国内分布式光伏发电快速发展的过程中,主管部门尚未针对分布式光伏发电系统的直流高压问题出台强制性政策,因此导致大多数分布式用户出于成本因素的考虑,并未选择安全性好但成本较高的微型逆变器,仍主要采用性价比更高的组串式逆变器,所以微型逆变器在境内的市场规模较小。

阳光电源、上能电气、华为、固德威、锦浪科技等光伏逆变器行业龙头厂商,主要聚焦在集中式逆变器、组串式逆变器的领域,随着微型逆变器市场空间越来越大,很难不引起这些巨型企业的关注。

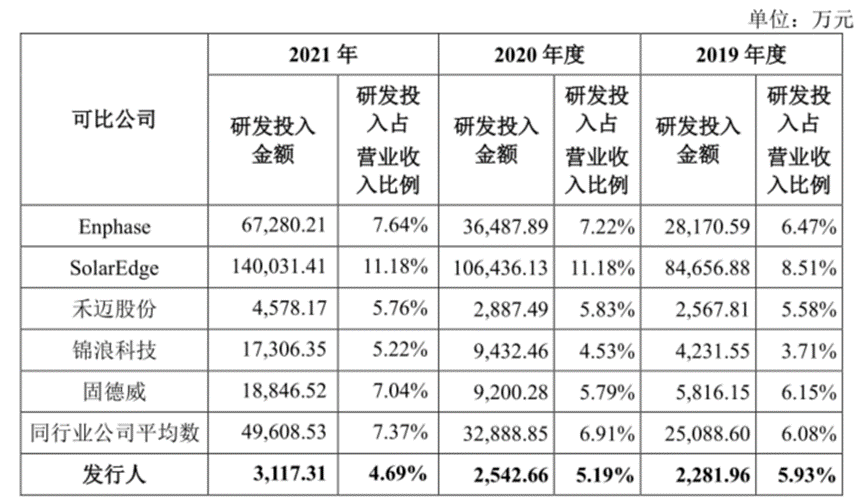

而值得注意的是,在与可比公司研发投入对比中,昱能科技2019-2021年研发费用规模分别为2281.96万元、2542.66万元、3117.31万元,相比于同行业公司平均值的2.51亿元、3.29亿元和4.96亿元而言,有着巨大的差距。

而且,公司不仅研发投入体量垫底,2021年4.69%的研发费用率也是可比公司中最低的,这对于要应对竞争加剧的未来而言,并不是一个好消息。

图/昱能科技招股书

图/昱能科技招股书

由此看来,目前在微型逆变器领域取得了一定成就的昱能科技,已经进入了业绩高速成长时期,但未来的路也并非一片平坦,公司想要真正稳住行业老二的位置,或许还要经历一波残忍的“厮杀”。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 募资体量超预期近25亿!微型逆变器全球老二的昱能科技 未来能否一路平坦?2022-06-08

- 应收账款复合增速远超营收 光隆科技拟上科创板2022-06-07

- 上市意愿大降!外媒:年内欧美IPO规模骤减90%2022-06-06

- 皇派家居IPO:毛利率下行消费者投诉 800余家经销商队伍不好带?2022-06-06

- 定价估值重心下移 5月新股无一破发2022-06-02

- 年内138家新股募资额增长74.34% 直接融资持续赋能实体经济2022-06-02