摘要:通才教育超94%的营收来自于学生学费,但是公司的学生数量并无显著增长,年人均学费也无大幅提升,持续盈利能力备受考验。近期,中国通才教育集团有限公司(以下简称“通才教育”)向港交所递交招股书,申请在香港主板挂牌上市。通才教育若成功上市,或将成为山西第一家上市民办高校。

通才教育位于山西省太原市,主要从事高等教育服务。通才教育主要业务为旗下一所民办大学——山西工商学院。根据招股书,2020/2021学年,通才教育收生总数逾1.7万名学生。

通才教育超94%的营收来自于学生学费,但是公司的学生数量并无显著增长,年人均学费也无大幅提升,2019年内的营收甚至出现下降,通才教育的持续盈利能力也备受考验。《投资者网》就相关情况联系通才教育,但是一直未收到回复。

1

上市前夕股权出质

招股书显示,2004年5月,山西工商学院获山西省人民政府批准成立;2011年,山西工商学院获教育部批准为山西第一所民办本科学院。2015年,山西工商学院开始向毕业生授予学士学位。

自成立起,牛三平一直为山西工商的唯一学校举办者。作为企业重组的一部分,于2019年3月29日,牛三平与“山西通才教育科技有限公司”(简称“山西通才”)签订了学校举办者变更协议。2020年10月,教育部同意山西工商学院举办者由“牛三平”变更为山西通才。

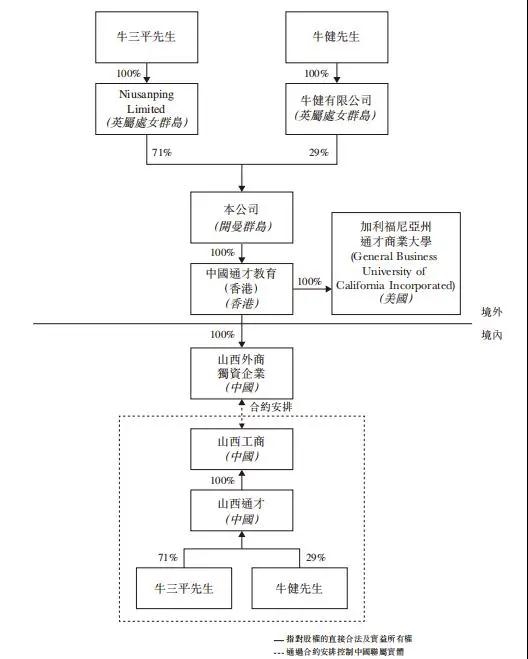

山西通才是通才教育的经营主体公司,于2018年5月17日成立。截至招股书披露日,通才教育的股东主要是牛三平、牛健父子二人,其中,牛三平持股71%,牛健持股29%。

(通才教育股权结构来源:通才教育招股书)

值得注意的是,在通才教育向港交所递交上市申请前夕,通才教育的两大股东还将山西通才的股权进行出质。

企查查信息显示,2020年11月26日,牛三平与牛健分别出质股权数额35550万元、1450万元,质权人均为山西通实天才教育科技有限公司(简称“山西通实”),截至2021年1月5日,牛三平与牛健的股权出质状态均处于“有效”。

经过股权穿透情况来看,山西通实的实际控制人为通才教育,通才教育持有其100%股权。

(山西通才股东股权出质详情来源:企查查)

2

学费四年未变业绩起伏不定

招股书显示,通才教育旗下的山西工商学院目前共设有龙城、北格两所校区,总面积约为48.15万平方米,其建筑物的总建筑面积约为37.76万平方米。截至2020年10月31日,拥有全职教师552名、兼职教师519名。

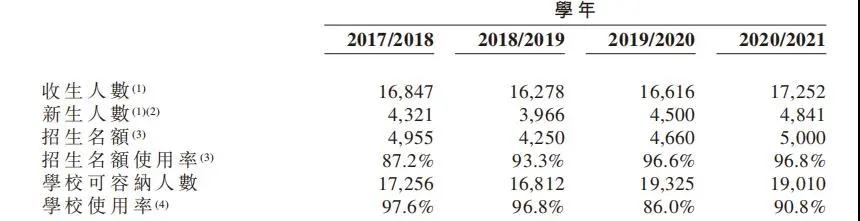

目前,山西工商学院透过其12个二级学院向本科生提供学士学位项目,共有36个专业及三个专业方向。学院收生总数从2011/2012学年的约8000名学生增至2020/2021学年的逾1.7万名学生。根据弗若斯特沙利文报告,按全日制学生收生总数计,山西工商学院在山西省所有民办高等教育机构中排名第二,2019/2020学年在山西省民办高等教育机构中的市场份额为12.0%,。

从业绩来看,通才教育的业绩表现并不亮眼。截至2018年8月31日、2019年8月31日、2020年8月31日,通才教育的收益分别为2.67亿元、2.66亿元、2.71亿元;毛利分别为1.71亿元、1.57亿元、1.63亿元;年内溢利及全面收益总额分别为1.44亿元、1.37亿元、1.42亿元。通才教育2019年的收益、毛利与年内溢利均出现下降,其余年份增长也较为缓慢。

关于截至2020年8月末营收出现增长,通才教育表示:主要因为转变业务策略,集中于本科课程,期间停止招收新的专科学生,到2020财年因为本科生招生人数有所增加,加上学费提升,因此收益增加。

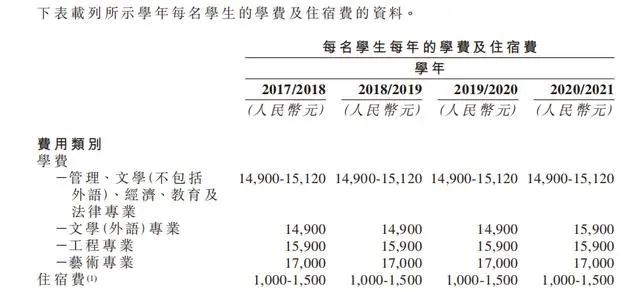

但是根据招股书,通才教育近四年的学费并无明显增长。2017年/2018年、2018年/2019年、2019年/2020年、2020年/2021年,通才教育的管理、文学(不包括外语)、经济、教育及法律专业学费在14900元-15120元,文学(外语)专业为14900元、工程专业15900元、艺术专业17000元。

(通才教育学费及住宿费情况来源:通才教育招股书)

在同行业中,港股上市公司辰林教育和建桥教育可视为通才教育的可比公司,均是以民办教育机构为经营主体的上市公司。2019年,辰林教育和建桥教育收益分别为2.70亿元、5.07亿元,年人均学费分别约1.29万元、2.16万元,而通才教育的年人均学费为1.49万元。

通才教育的收益主要来源于学费与住宿费,其中学费占总收入的94%。通才教育的学费收益主要取决于学生人数。2017年/2018年、2018年/2019年、2019年/2020年、2020年/2021年,通才教育的收生人数分别为16847人、16278人、16616人、17252人。近四年通才教育的收生人数并无明显增长,2020/2021年最大波动也仅增长636人。

(通才教育收生人数情况来源:通才教育招股书)

值得注意的是,2018财年至2020年财年,通才教育的学费收益分别为2.47亿元、2.45亿元、2.55亿元,住宿费分别为2007.1万元、2103.9万元、1590.7万元。2020年收生人数出现增长,而学生住宿费收入却下降了513.2万元。

对于学生住宿费用的变动,通才教育在招股书中表示:“由于2019冠状病毒病爆发,山西省教育厅、山西省发展和改革委员会及财政厅联合发布《关于做好疫情防控期间学校收费管理工作的通知》。根据通知,于2019/2020学年,尽管本学院无法及时按原订计划于2020年春季学期开放校区,但我们设法通过第三方网上教育平台向学生提供教育服务。因此,我们毋须向学生退还任何学费。然而,我们须向学生退还于2019/2020学年开始时所收取的部分住宿费合共540万元。”

3

现金流紧张估值或难破30倍

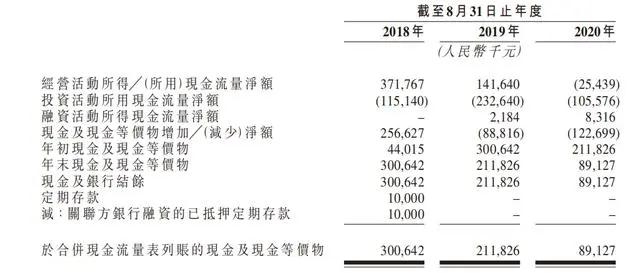

通才教育的收生人数与业绩虽有一定增长,但是公司的现金流却与之“倒挂”。招股书显示,2018财年至2020年财年,通才教育的经营活动的现金流量净额分别是3.72亿元、1.42亿元以及-2544万元,现金流量净额逐渐下降甚至为负。

从现金及现金等价物来看,2018财年至2020年财年,通才教育的现金及现金等价物分别为3亿元、2.12亿,8912.7万元,甚至在2019财年至2020财年一年间一年间缩水了57.9%。

(通才教育现金流情况来源:通才教育招股书)

虽然通才教育在招股书中表示:“我们拥有充足营运资金满足目前及未来至少十二个月的现金需要。”但公司的资金情况或许并非那般乐观。根据此次通才教育递交的上市申请,通才教育仍需要募集资金。根据招股书,通才教育拟募资用于北格校区第四期建设工程、收购或投资民办高等教育机构或收购一幅地块、修葺或升级龙城校区的教学大楼及宿舍以及购买教学设备及家具,以及拨支营运资金以作一般企业用途。

从成长空间来看,通才教育即使成功上市,其市盈率恐怕也难破30倍。对比已上市公司辰林教育和建桥教育,截至2021年1月4日收盘市值分别为20.45亿元、22.7亿元,上市以来涨跌幅分别为19.04%、-3.11%,市盈率分别为26、19。东兴证券在研报中指出:“2018年8月,《民促法实施条例(修订草案)》引发了市场对于高教板未来通过并购扩张的担忧,板块估值中枢显著下移至20-25倍。”

东兴证券研究报告中指出,高教行业公司内部来看,学校资质方“学校数量”规模直接影响高教集团总体收入规模,同时“本科层次”学校的收费能力又显著高于专科院校,“学校的办学水平”直接决定了招生、就业、学费提升,优质院校与优质生源形成持续正循环。由此来看,以目前通才教育的稳定收生人数以及学费标准,通才教育如何实现提升公司总体收入规模尚待观察。即使成功上市,其估值水平或许也并不乐观。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

- 通才教育九成收入来自学费 业绩增长艰难现金流倒挂2021-01-07

- 三元正极材料供应商 振华新材冲刺科创板2021-01-07

- 业绩增长“慢如牛” 应收账款越来越多!金百泽被深交所质疑成长性2021-01-07

- 中粮工科研发费用率低于同行 累计经营净现金流为负 还有多起诉讼2021-01-06

- 中金恋阿里?投行垄断独角兽成新趋势 上下游通吃“护城河”雏形初现2021-01-06

- 华北第二大眼科医院冲刺港股IPO2021-01-06