摘要:进入2月,注册制下,IPO企业接连被终止审查,相较前一段时间,终止审核数量大幅激增。仔细研究这些终止审核的企业发现,大额现金分红是深交所关注的重点之一。而近期申报创业板IPO的洋紫荆油墨股份有限公司(下称“洋紫荆”),其在2019年扣非后归母净利润仅6588.36万元的情况下,却“豪气”现金分红3.74亿元,为前者的5.67倍。

进入2月,注册制下,IPO企业接连被终止审查,相较前一段时间,终止审核数量大幅激增。

IPO日报仔细研究这些终止审核的企业发现,大额现金分红是深交所关注的重点之一。

而近期申报创业板IPO的洋紫荆油墨股份有限公司(下称“洋紫荆”),其在2019年扣非后归母净利润仅6588.36万元的情况下,却“豪气”现金分红3.74亿元,为前者的5.67倍。

那么,公司“豪气”分红的背后,对业绩的自信、还是实控人试图落袋为安?

“幸运”避开突击入股

据了解,洋紫荆主要从事油墨的研发、生产和销售。公司的油墨产品包括凹版油墨、平版油墨、环保型加工材料等,产品主要应用于食品包装及印刷行业。

洋紫荆系港股上市公司叶氏化工分拆而来,目前叶氏化工通过叶氏油墨控制洋紫荆91.76%的股权,叶志成则通过控制叶氏化工成为洋紫荆的实控人。

值得一提的是,叶氏化工旗下的洋紫荆油墨(河北)有限公司(下称“洋紫荆河北”)并没有划分至洋紫荆体内。

对此,洋紫荆证券部人士对IPO日报表示,洋紫荆河北目前无实质经营业务,拥有的资产主要为土地和厂房,均处于闲置待售状态,因此未将洋紫荆河北纳入公司体系。报告期内,洋紫荆河北受到京津冀大气污染综合治理严格管控的影响,导致生产计划的实际实施具有不确定性,无法保障客户订单交付的稳定性和及时性,因此2018年叶氏油墨决定关停洋紫荆河北。

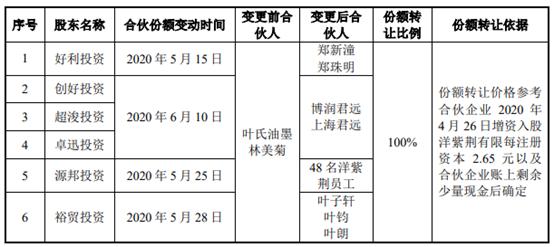

另外,洋紫荆在改制时,新增的8名合伙企业的合伙人均先由叶氏油墨和员工林美菊出资,后续再将其持有的合伙企业份额分别转让给财务投资、员工持股平台和其他投资者。

从时间段来看,洋紫荆8名合伙企业的合伙份额变动发生在2020年5月至2020年6月,合伙企业份额转让的价格,参考合伙企业2020年4月26日增资入股洋紫荆每注册资本2.65元以及合伙企业账上剩余少量现金后确定。

转让摘要,数据来源:申报稿

需要指出的是,证监会及沪深交易所2月5日发布公告,申报前12个月内产生的新股东将被认定为突击入股,且上述新增股东应当承诺所持新增股份自取得之日起36个月内不得转让。

突击入股认定摘要,数据来源:深交所

由于发布之日前已受理的企业不适用,2月3日IPO被受理的洋紫荆“幸运”避开这条规定,其新增的 8 名合伙企业均不用被认定为突击入股。

不过,IPO日报注意到,合伙企业份额的转让价格与洋紫荆此次创业板的目标价有不小的价差。此次创业板IPO,洋紫荆拟募资4.1亿元,发行不超过10010万股,即每股价格为4.1元。

由于洋紫荆并没有在申报稿披露具体合伙份额转让价,如果按2.65元/股计算,则每股价格在时隔半年就增值54.72%。

巨额现金分红

2017年-2019年以及2020年前三季度(下称“报告期”),洋紫荆的营业收入分别为10.69亿元、11.31亿元、11.36亿元、7.9亿元,归母净利润分别为5875.3万元、4430.36万元、1.06亿元、5597.58万元。

而同一时期内,洋紫荆的现金分红分别为0万元、3500万元、3.74亿元、5000万元,合计为4.59亿元,为报告期内归母净利润的1.73倍,扣非后归母净利润的2.98倍。换句话来说,洋紫荆报告期内赚的净利润,还不够用来现金分红。

特别是2019年,洋紫荆虽然归母净利润同比增长138.39%,但现金分红为当期归母净利润的3.54倍,当期扣非后归母净利润的5.67倍。而且,洋紫荆这笔3.74亿元的现金分红相当于公司2019年年末净资产的48.51%。

对比摘要,数据来源:IPO日报整理

需要指出的是,近期终止审核的创业板IPO企业澳华集团,就被深交所质疑大额分红款的主要资金流向或用途是否存在重大异常,上述人员与公司关联方、客户、供应商是否存在异常大额资金往来,是否存在为公司代垫成本费用的情形。

关于大额分红的合理性,洋紫荆证券部人士对IPO日报表示,公司实施积极的利润分配政策,是重视对投资者的合理投资回报。公司将保持利润分配政策的连续性和稳定性,同时兼顾公司的长远利益、全体股东的整体利益及公司的可持续发展。

有意思的是,洋紫荆在大额现金分红的背景下,此次创业板IPO却拟募集资金6337.03万元用于补充流动资金。

就募资补血的合理性,洋紫荆证券部人士对IPO日报表示,报告期内,公司营业收入规模稳中有升,预计未来若干年也保持这一增资趋势,公司对流动资金的需求量较大,有必要通过募集资金的方式补充,以满足公司业务发展的需要。

大客户仅1人缴社保

据悉,洋紫荆的销售模式分为直销和经销,报告期内公司经销收入占比呈上升趋势,分别占主营业务收入的32.43%、38.57%、43.84%、41.86%。

可以看出,洋紫荆的经销商对于洋紫荆的营收影响不小。不过,IPO日报发现,洋紫荆部分经销商的社保缴纳人数仅1人。

比如,苍南县龙港大华油墨有限公司(下称“龙港大华”)在报告期内均为洋紫荆前五大客户,公司对其的销售金额分别为1612.25万元、2252.9万元、2718.54万元、2205.27万元。

申报稿显示,龙港大华还包含了苍南县龙港大华油墨商行(下称“大华商行”)。天眼查显示,龙港大华成立于2019年7月15日,大华商行则于2019年7月25日注销,似乎两者为交接关系。但是不管是龙港大华还是大华商行,其近几年公布的年报中社保缴纳人数均为1人。

社保缴纳摘要,数据来源:天眼查

河南陆通包装材料有限公司(下称“陆通包装”)则是洋紫荆2019年和2020年前三季度的第二大客户,相关销售金额为3365.94万元和2243.62万元。天眼查显示,陆通包装成立于2015年5月,虽然注册资本为200万元,但其近几年公布的年报中实缴资本均为0万元,且社保缴纳人数均为0人。

实缴资本摘要,数据来源:天眼查

此外,衡阳市名扬贸易有限公司与其包含的衡阳市东尼印刷材料有限公司也有类似的情况,两家公司近几年公布的年报中社保缴纳人数均为0人。而它是洋紫荆2018年和2019年前五大客户,相关销售金额为2270.57万元和2205.02万元。

可以看出,这些公司的社保缴纳人数不是0人就是1人,体量明显小于洋紫荆。而近期部分被否企业,就曾被监管层关注经销商的终端销售及期末存货情况。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 洋紫荆:8股东幸运避免突击入股 豪气分红3.74亿 多家大客户社保缴纳人数不超过1人2021-02-19

- 定了!京东物流港股IPO2021-02-18

- 抽中现场检查后柔宇科技撤回IPO 基本面再引市场关注2021-02-18

- 多点新鲜拟于今年赴美IPO2021-02-18

- 京东物流赴港上市:2020前三季度营收495亿2021-02-17

- 运城首富上市梦碎,大运汽车终止创业板IPO……2021-02-16

- 下一篇:定了!京东物流港股IPO