摘要:拥有中国电信、腾讯、携程、金山云等一众知名客户的一家IT服务商现在要IPO了。2月24日,北京亚康万玮信息技术股份有限公司(下称“亚康万玮”)将创业板IPO上会,接受上市委的审议。此次IPO,亚康万玮发行股份数不超过2000万股,拟募集资金5.01亿元,用于研发中心建设项目、全国支撑服务体系建设及升级项目、总部房产购置项目,以及补充流动资金。

拥有中国电信、腾讯、携程、金山云等一众知名客户的一家IT服务商现在要IPO了。

2月24日,北京亚康万玮信息技术股份有限公司(下称“亚康万玮”)将创业板IPO上会,接受上市委的审议。

此次IPO,亚康万玮发行股份数不超过2000万股,拟募集资金5.01亿元,用于研发中心建设项目、全国支撑服务体系建设及升级项目、总部房产购置项目,以及补充流动资金。

01三姐弟控制

据悉,亚康万玮是一家面向互联网数据中心,以IT设备销售、运维为核心的IT服务商,主营业务是为大中型互联网公司和云厂商提供IT设备销售及运维服务,包括驻场运维服务、交付实施服务和售后维保服务等。

发展至今,亚康万玮已拥有较多知名客户,在IT设备销售业务方面的客户包括携程、搜狐、新浪、金山云、百果园等公司;在IT运维服务业务方面的客户包括百度、腾讯、字节跳动、富士康、中国电信等公司。

截至最新披露,徐江直接持有公司3259.65万股股份,占公司总股本的54.33%,同时还通过几家公司间接持有公司股份。徐江直接和间接持有本公司3501.76万股,占公司总股本的58.36%,为公司控股股东、实际控制人。

同时,祥远顺昌持有951.87万股,占公司总股本的15.86%,为公司的第二大股东。穿透祥远顺昌的股权可知,徐清、徐平各持有祥远顺昌合伙份额50%。

需要指出的是,徐平、徐清为姐妹关系,与实控人徐江为姐弟关系。

事实上,早在2005年亚康环宇(公司前身)设立时,徐平就参与出资295万元。不过,徐平历次出资资金均来源于徐江,其所持亚康环宇股份均为代徐江持有。2015年1月,上述代持已经解除。

而祥远顺昌持有的股份也是在2016年12月,徐江将其持有的部分股权转让而来的。

对此,公司解释称,这是实际控制人家族成员股权调整,徐平、徐清曾共同协助徐江创业,为使徐平、徐清可以共享公司的发展成果,徐江还自愿向徐平、徐清提供借款用于徐平、徐清向祥远顺昌出资。

除了间接持有公司股份,徐清还在公司担任职务。2014年5月至今,徐清历任亚康有限和亚康万玮财务经理、内审经理、监事会主席。

不过,亚康万玮表示,徐江与徐平、徐清不构成共同实际控制人,徐江与祥远顺昌所持公司股份合并管理,徐江与祥远顺昌构成一致行动关系,祥远顺昌已比照实际控制人股份锁定要求,出具了《关于本次发行前所持股份的流通限制和自愿锁定的承诺函》。

整体来看,亚康万玮仍是一家三姐弟控制的公司。

02研发费用率低于同行

上会稿显示,2017年-2019年及2020年1-6月(下称“报告期”),亚康万玮实现的营业收入分别为7.9亿元、10.92亿元、13.48亿元、5.92亿元;同期归母净利润分别1355.89万元、5594.65万元、7569.98万元、4971.64万元。

可以看出,公司收入和净利润都保持着较为稳定的增长。

但与此同时,公司的应收账款也增长迅猛,尤其是在2019年。

上会稿显示,报告期各期末,公司应收账款净额分别为14095.27万元、15492.24万元、40529.95万元、27757.86万元,占总资产比重分别为49.34%、36.54%、47.9%、58.81%。

2019年,公司的收入同比增加23.38%,但同期应收账款净额却同比提升161.61%。

对此,亚康万玮解释称,这主要是因为2019年第四季度,尤其是2019年11月和12月,公司服务器等硬件产品销售量大,客户尚未进入结算期;同时,2019年公司IT服务收入规模进一步扩大,而客户结算周期比较长,共同导致应收账款期末余额较大。

不过,公司也指出,如果应收账款不能及时收回或产生坏账,对公司资产质量以及财务状况将产生较大不利影响。2020年6月30日,账龄在1年以内的应收账款原值占公司应收账款原值总额的比重为97.24%。虽然公司主要应收账款客户是大型互联网客户等信誉较高的客户,但仍不能排除主要客户经营状况发生重大不利变化造成公司坏账损失的可能,公司存在应收账款回收风险。

值得一提的是,此次IPO,亚康万玮拟募集资金5.01亿元。其中,1亿元用于研发中心建设项目、1.61亿元用于全国支撑服务体系建设及升级项目、1.2亿元用于总部房产购置项目、1.2亿元用于补充流动资金。

亚康万玮表示,研发中心建设项目将为公司进一步发展提供技术支撑,提高公司技术转化为成果的能力,提升公司在运维核心能力上的技术实力,降低企业运营成本,为公司进一步拓展市场打下坚实基础。

但IPO日报发现,公司在报告期内似乎并没有如所说的那样重视研发投入。

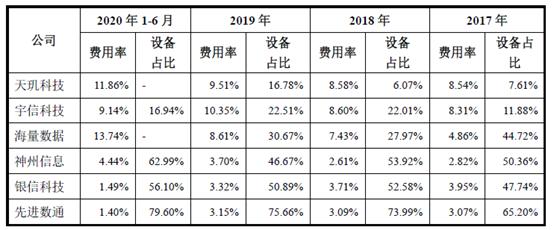

报告期内,公司的研发费用分别为642.01万元、727.46万元、958.04万元、480.39万元,占营业收入的比例(即研发费用率)分别为0.73%、0.67%、0.71%、0.81%,研发费用率还出现了下滑。

与公司列举的同行可比上市公司神州信息、银信科技、宇信科技、先进数通等相比,公司的研发费用率远低于同行公司。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 电信、腾讯、携程都是客户 这家公司由三姐弟控制 研发费率比不到1%2021-02-24

- 蓝科环保闯关科创板:科创属性成色不足、募投项目必要性存疑2021-02-23

- 达嘉维康惹争议:实控人之女曾在保荐机构国金证券任职 业绩下滑 债务猛增一倍多2021-02-23

- 从工人变身董事长 争光股份实控人年薪百万 还有9000万分红2021-02-23

- 楚天龙IPO:财务数据“对不上号”关联交易披露过于简单 存利益输送?2021-02-22

- 不缺钱也要上市?叮咚买菜每日优鲜等IPO传闻不断 谁将成为生鲜电商第一股?2021-02-22