摘要:业绩下滑后热衷于并购实控人旗下资产的这家公司,现在又向“兄弟公司”伸出并购之手。2月26日,深桑达A的重组项目将上会,接受证监会并购重组委的审核。具体来看,深桑达A拟以74.29亿元收购中国电子系统技术有限公司(下称“中国系统”)96.7186%股权,同时向特定投资者非公开发行股份募集配套资金不超过20亿元。

业绩下滑后热衷于并购实控人旗下资产的这家公司,现在又向“兄弟公司”伸出并购之手。

2月26日,深桑达A的重组项目将上会,接受证监会并购重组委的审核。

具体来看,深桑达A拟以74.29亿元收购中国电子系统技术有限公司(下称“中国系统”)96.7186%股权,同时向特定投资者非公开发行股份募集配套资金不超过20亿元。

回溯公司并购历史,IPO日报注意到,深桑达A此前两次并购的结果均未能达到公司预计,如今公司再次发起高溢价收购,而标的资产估值还在一年半内疯狂上涨……

01标的估值暴涨

据悉,中国系统的主营业务包括承包各类电子系统工程机电设备工程以及相关的建筑工程等,公司致力于成为一家高科技工程服务商、中国领先的现代数字城市运营和行业数字化解决方案服务商。

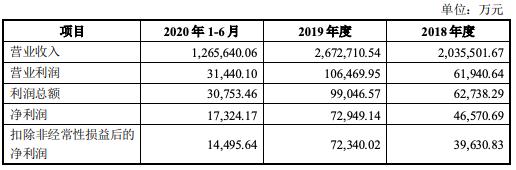

财务数据方面,2018年-2019年以及2020年1-6月,中国系统实现的营业收入分别为203.55亿元、267.27亿元、126.56亿元,净利润分别为4.66亿元、7.29亿元、1.73亿元,扣非后净利润分别为3.96亿元、7.23亿元、1.45亿元。

截至评估基准日2020年2月29日,中国系统100%所有者权益账面值约21.03亿元 ,评估值为76.8亿元,评估增值率为265.21%。

与上市公司深桑达A对比,不管是营业收入、净利润,还是净资产、总资产规模,标的公司中国系统均远超过深桑达A。实际上,截至记者发稿,深桑达A的市值不到106亿元,中国系统100%股权的评估值达到76.8亿元。

这意味着,本次收购,深桑达A几乎要吞下超过自己七成体量的公司。

在高溢价收购的同时,交易对方也进行了业绩承诺。

补偿义务人承诺,2020年-2023年,标的公司实现的净利润(合并财务报表中扣除非经常性损益后归属于母公司所有者的净利润)分别不低于1.2亿元、5.2亿元、6.4亿元、8亿元,合计20.8亿元。

在这起并购中,市场较为关注的是标的公司的估值暴涨。

2018年-2019年,中国系统发生过两次股权转让和一次增资。2018年9月,中国系统股东强国天时投资(深圳)有限公司向德盛投资集团有限公司转让其持有的中国系统 3.577%的股权,转让价格为3434.63万元。以此计算得知,中国系统的估值约9.6亿元。

2018年12月,德盛投资集团有限公司向珠海宏寰嘉业投资中心(有限合伙)转让其持有的中国系统1.49%的股权,交易作价1610.08万元,此时中国系统的估值约10.81亿元。

2019年12月,中国系统的注册资本由5亿元增加至7亿元。增资完成后,中国系统股东全部权益价值约49.98亿元。

短短一年三个月的时间,中国系统的估值从9.6亿元增长至49.98亿元。再到如今收购之际(2020年2月),中国系统的评估值已达到76.8亿元,相较2018年9月时,估值暴涨7倍。

02子公司曾遭诈骗

给上述争议“火上浇油”的是,本次收购为关联并购,这让不少投资者产生怀疑,标的公司的估值是否合理。

具体来看,交易对方中,中国电子是上市公司实际控制人,中电金投、瑞达集团是上市公司实际控制人控制的其他公司,中电金投持有中电海河基金49.98%合伙份额且持有中电海河基金之私募投资基金管理人中电智慧基金管理有限公司33%股权。中国电子、中电金投、瑞达集团和中电海河基金均为上市公司的关联方。

也就是说,深桑达A收购的是“兄弟公司”。需要指出的是,深桑达A在此前的几年内,已经发起了多次并购,且并购对象均是实控人旗下资产。

据悉,深桑达A于1993年就在深交所主板挂牌上市,上市之初主要从事电子制造业务、商贸服务以及房地产业务。

然而,受电子行业市场低迷、竞争激烈的影响,公司在2010年后的业绩表现较为不佳。

2015年,深桑达A以发行股份的方式一次性收购了三家公司,分别是深圳神彩物流有限公司(下称“神彩物流”)100%股权、深圳市桑达无线通讯技术有限公司(下称“无线通讯”)100%股权以及捷达国际运输有限公司(下称“捷达运输”)100%的股权,对价分别为6244万元、6.02亿元和2.44亿元,增值率分别为49.05%、184.82%和36.59%。

从业务方面来看,无线通讯专注于行业通讯和控制领域,提供专用的通讯、控制设备及服务;而神彩物流及捷达运输所处的行业为仓储物流行业,与深桑达A原有业务的协同性并不明显。

此次重组属于关联交易,交易对方之中,中电信息为深桑达A的控股股东,中国电子进出口总公司为公司实际控制人中国电子控制的下属企业。

然而收购完成后没过多久,2017年,收购的子公司神彩物流就遭遇了合同诈骗。

公司公告显示,公司在开展库存和应收账款专项治理工作和年底库存盘点工作中,发现神彩物流与无锡集盛金属材料有限公司等多家公司开展的不锈钢钢材供应链业务中,交易对方存在合同诈骗,库存钢材经第三方鉴定为假冒产品。

公司表示,该业务形成的库存钢材3139.04吨,存货合同金额1.06亿元,神彩物流付出的货款总额8763万元。上述钢材均为假冒产品,实际价值较合同约定价值差异巨大。

因此,神彩物流的业绩大变脸,该年的扣非后归母净利润为-5408万元,而此前的盈利预测为1324万元。

不过,原交易对方也相应作出业绩补偿。2017年12月31日,深桑达A以3620万元将神彩物流“还给”了控股股东中电信息。

03业绩来源于并购子公司

正是受神彩物流亏损影响,2017年,深桑达A实现的归母净利润仅为0.26亿元,同比下滑56.56%。

在业绩出现下滑时,公司也再次发起并购。2018年,公司以2.69亿元现金收购了深圳桑达电子设备有限公司(下称“桑达设备”)51%的股权,在该年度直接为公司产生了5142万元的净利润。

据IPO日报获悉,标的公司桑达设备主要从事智能交通产品的研发、生产、销售以及智能交通系统的建设,并提供动力环境监测、弱电等系统集成服务。

值得一提的是,深桑达A在2017年原本计划以发行股份及支付现金的方式购买桑达设备100%的股权,交易作价5.46亿元。后来,公司将收购方案修改为现金收购,收购股权也由100%下降至51%。

其中,交易对象是上市公司实控人中电信息以及扬中科中,再次构成关联交易。

与前一次并购不同的是,这次现金收购的增值率高达519%。以2017年6月30日为评估基准日,桑达设备的评估价值为5.27亿元,较账面净资产8510万元增值519%。

在本次收购中,补偿义务人承诺桑达设备2018年-2020年经审计的合并报表口径下扣非后归母净利润分别不低于4656万元、5736万元和6660万元。

实际上,2018年和2019年,桑达设备实际实现扣非归母净利润5101万元和6080万元,完成了业绩承诺。但2020年半年报显示,桑达设备的营业收入为2183万元,净利润为-297万元,与上年同期业绩相比显著下滑,并且完成全年业绩承诺的难度较大。

整体来看,2020年前三季度,深桑达A的收入为9.1亿元,同比下滑9.99%;归属于上市公司股东的净利润7995万元,同比下滑8.55%。

IPO日报发现,近年来,深桑达A的业绩主要来源于并购的子公司。

以2018年和2019年为例,深桑达A的净利润分别为1.12亿元和1.58亿元。而无线通讯、捷达运输、桑达设备2018年的净利润分别为4531万元、1721万元、5142万元,累计1.14亿元,占总净利润的101.79%;三公司2019年的净利润分别为5760万元、1596万元、6094万元,累计1.35亿元,占总净利润的85.44%。

从公司以往的操作来看,当前经营业绩再次下滑,或许是公司发起此次并购的重要原因。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 收购“兄弟公司”上瘾?深桑达A欲74亿收购中国系统96.72%股权 标的估值一年半暴涨7倍2021-02-26

- 惊!80%终止审核 IPO“撤单潮”来势汹汹 现场检查威力为何如此生猛?2021-02-26

- 新进展!大地测绘已进入精选层小IPO辅导期2021-02-25

- 创业板IPO三过三 亚康万玮连续三年研发投入占比不足1%引关注2021-02-25

- 专注绩效管理产品 天维信息精选层小IPO已备案2021-02-25

- 达嘉维康IPO上会 湖南有望再添一家上市公司2021-02-24

- 最新推荐

- 收购“兄弟公司”上瘾?深桑达A欲74亿收购中国系统96.72%股权 标的估值一年半暴涨7倍

- 惊!80%终止审核 IPO“撤单潮”来势汹汹 现场检查威力为何如此生猛?

- 新进展!大地测绘已进入精选层小IPO辅导期

- 创业板IPO三过三 亚康万玮连续三年研发投入占比不足1%引关注

- 专注绩效管理产品 天维信息精选层小IPO已备案

- 达嘉维康IPO上会 湖南有望再添一家上市公司

- 百心安生物向中国证监会国际部提交材料 或在香港H股IPO上市

- 电信、腾讯、携程都是客户 这家公司由三姐弟控制 研发费率比不到1%

- 蓝科环保闯关科创板:科创属性成色不足、募投项目必要性存疑

- 达嘉维康惹争议:实控人之女曾在保荐机构国金证券任职 业绩下滑 债务猛增一倍多