摘要:与一季度呈现出的乐观景象不同,二季度市场情绪发生了明显变化,尤其是各国疫情形势的分化和复苏进程的错位,使得各金融市场的情绪均较一季度出现了明显的逆转,相应市场也出现明显回调。

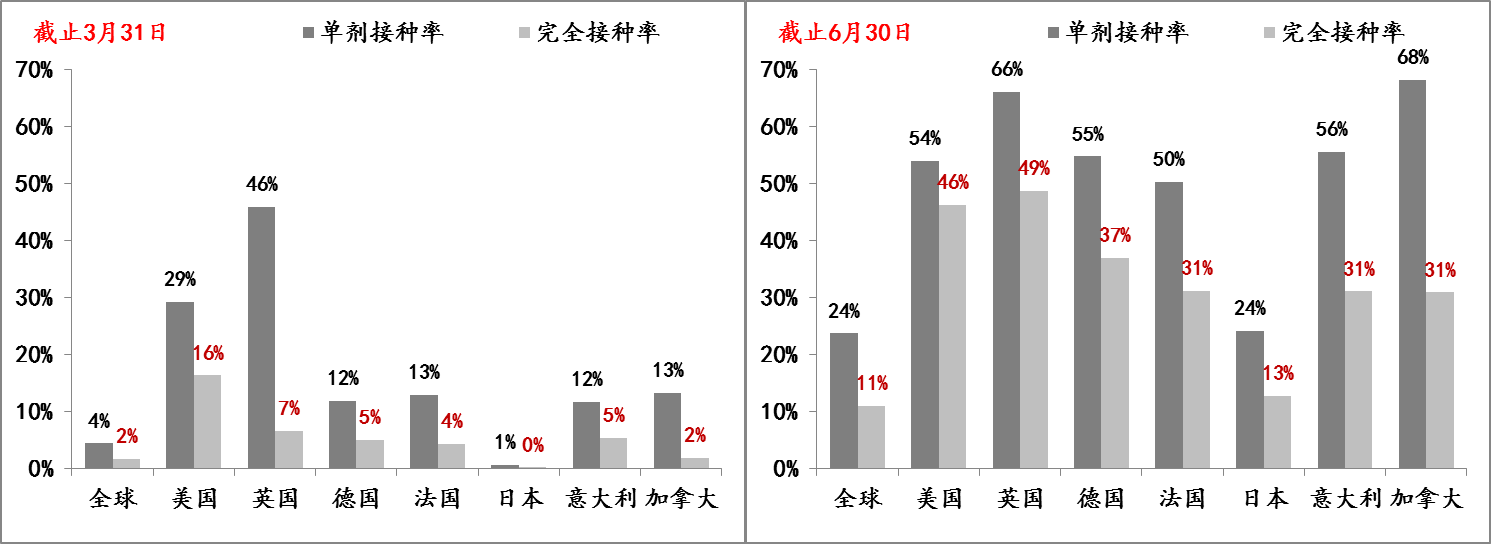

叙事图1:疫苗接种步入快车道

二季度,全球疫苗接种步入快车道。截至6月底,全球单剂接种率已接近24%,以G7代表的发达经济体接种率上升更快。若目前各国接种速度得到保持,预计到9月末,主要发达经济体的疫苗接种率就将接近“群体免疫”70%的临界值,这意味着因疫情仍被封锁的经济活动将有机会得到完全解禁,这不仅能一举扭转全球供应链因局部疫情出现的时断时续窘境,而且还将加快服务业的修复进程,促使就业市场缺口的弥补,届时疫情冲击造成的供需错位将有可能大幅改善,各国经济复苏同步性则随之提高,在同步复苏的共振下,全球经济前景继续改善。

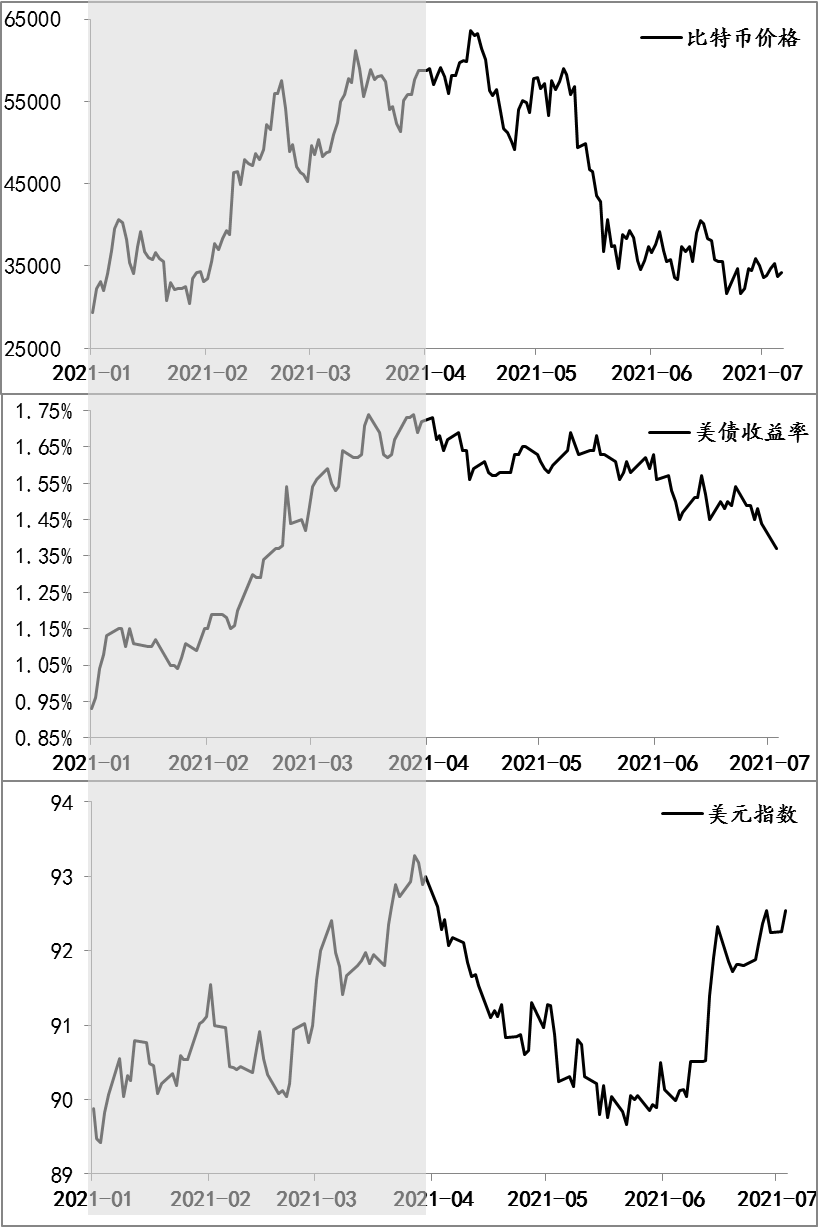

叙事图2:市场情绪显著变化

除了上文所提的经济前景预期改善之外,二季度以来,主要经济体的实际通胀指标均大幅飙升,不仅兑现了一季度市场交易的通胀预期,更是上强化了经济强复苏的前景,尤其是美国领先其他发达经济体的复苏优势继续扩大,令市场对经济基本面的预期继续保持改善之中。例如,高盛已将美国今年增速上调至6.8%。而美国经济复苏优势的扩大,叠加美国利率环境的收紧,美元指数由一季度末93上方下探至89附近后就开始回升,目前已回升至93附近。

由于美联储按照新政策框架大幅提高对通胀的容忍度,造成经济和政策之间始终存在较明显的预期差,10年期美债收益率由一季度末1.77%的高点开始回落,到7月6日一度跌至1.35%下方,最大下行幅度43BPs。

伴随市场情绪整体性的逆转,代表风险偏好最强的比特币市场则在前期较快上涨基础上,出现明显调整,由6.48万美元上方大幅下挫,最低一度跌至2.92万美元,最大跌幅近55%。

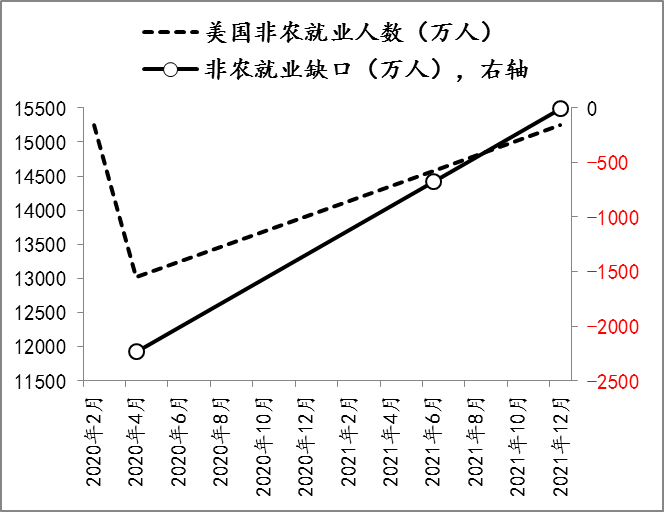

叙事图3:美联储实施Taper的路线图

除疫情及疫苗接种之外,二季度牵动市场神经的另一条线索无疑就是美联储何时启动缩减购债举措(Taper),尤其是美联储在6月份议息会议上开始公开谈及Taper,加之其点阵图信息释放出加息前移的信号,更令市场开始预期美联储宽松政策的收紧,但鉴于美联储已有过Taper经验,市场对于美联储实施Taper的时机和节奏尚存分歧。按照上次经验,美联储是在就业市场完全修复之后,才实施Taper的,加息则是要等到Taper完成方才进入实操阶段。

截至6月末,美国非农就业人数14575.9万人,较疫情前充分就业状态的15252.3万人,还有676.4万人的缺口待修复,自去年4月份至今,美国非农就业平均修复速度为111.4万人,照此速度,到今年年底之前,美国就业市场才能完全修复,相应实施Taper才有条件,换而言之,美联储实施Taper,最早也得在明年。

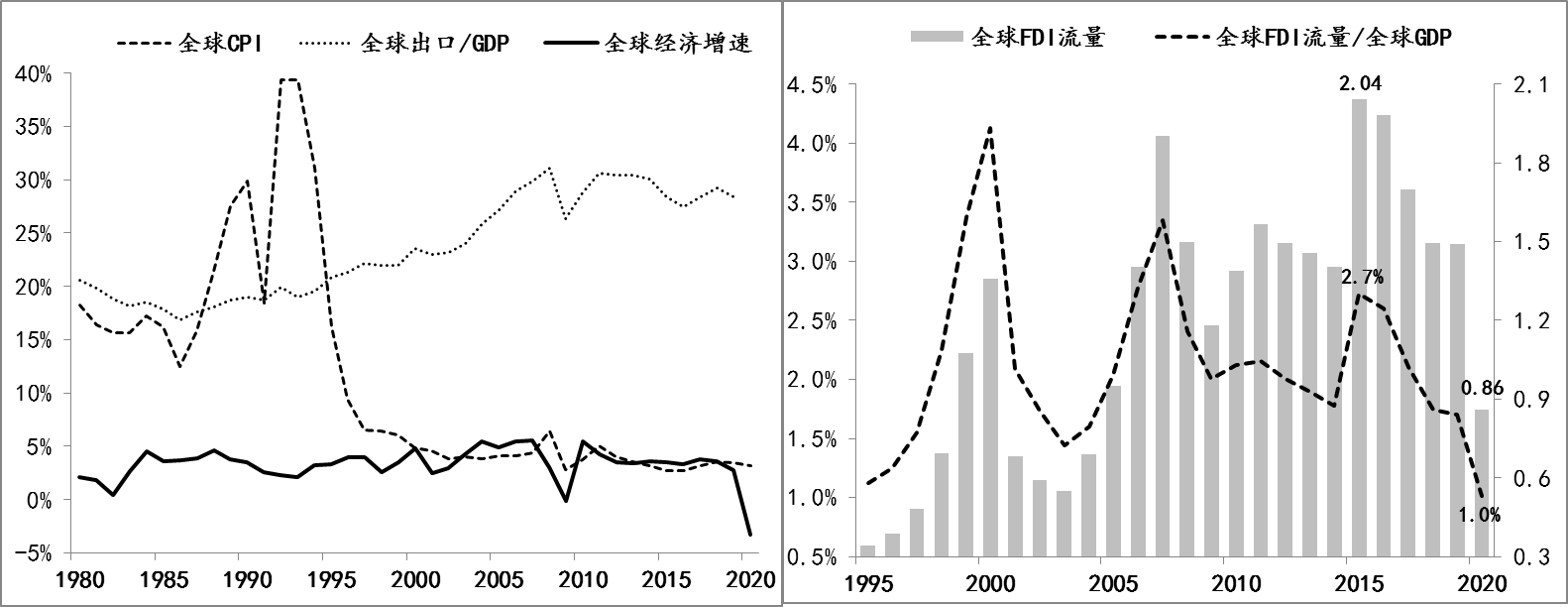

叙事图4:本轮通胀的持续性

对于本轮通胀持续性的讨论始终存在分歧。例如,以美联储为代表的一派,至今坚持本轮通胀是暂时性,认为伴随疫情消退,目前供需错位导致的物价上涨就会随之平缓。但综合考虑逆全球化对全球物价水平缓和机制的破坏——低成本产能无法与有效市场需求对接,加之运输、通讯、人力、融资等多项跨境投资成本的趋势性抬升,叠加15%全球最低企业所得税率共识达成导致的跨境投资税负的上升,让本已趋势性下降的跨境投资进一步恶化,而这些新变化并不会随着疫情消退而减弱,这就意味着,疫后很长一段时期内,全球都要面临供需失衡的局面,因此,本轮通胀大概率呈现多轮反复的特征。

上述四类显著变化(或者是市场分歧),主导了二季度的市场行情,而伴随三季度欧美经济实际增长数据对预期的兑现和修复,相应市场将重新切换交易主题,以及节奏的调整,届时二季度呈现出的多因素并行主导的市场行情就会结束,就目前的经济信息和政策信号而言,“滞涨”成为后期交易主题概率不低。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 季度市场叙事|情绪变化主导下的行情2021-07-09

- 中信建投:如果降准 不是为了释放流动性 而是为了降低融资成本2021-07-08

- 海航期货郭盛华:美联储态度有所变化 关注7月末时间点2021-07-07

- 中证观察:开创资本市场改革发展新局面2021-07-06

- 一面爆火一面亏损 奶茶行业怎么了?2021-07-05

- 坚定跟党走 共筑复兴梦2021-07-04