中国人民银行10月13日公布的9月金融数据显示:

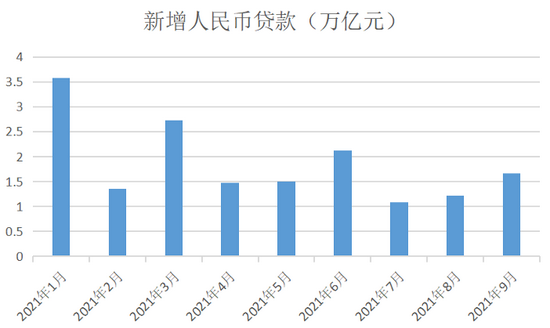

9月份人民币贷款增加1.66万亿元,同比少增2327亿元。社会融资规模增量为2.9万亿元,比上年同期少5675亿元,比2019年同期多3876亿元。

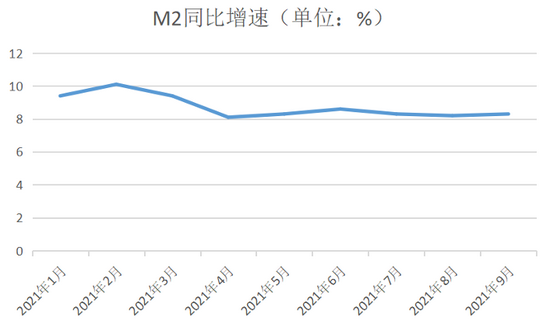

9月末社会融资规模存量为308.05万亿元,同比增长10%。广义货币(M2)余额234.28万亿元,同比增长8.3%,增速比上月末高0.1个百分点,比上年同期低2.6个百分点。

居民短期贷款环比与同比均明显改善

数据来源:中国人民银行网站

数据来源:中国人民银行网站

信贷方面,光大银行分析师周茂华表示,9月新增信贷同比少增,主要受居民中长期贷款和企业中长期贷款收缩影响,但企业票据融资较去年同期明显增加。主要受两方面因素影响,一是房地产融资融资环境收紧,部分企业转向票据融资,同时,9月楼市降温,居民购房意愿下降拖累房地产销售,居民长期限贷款下降;二是受能源、工业原材料价格走高、全球物流供给瓶颈、运费高企等因素影响,部分企业转向观望。

“不过,居民消费回暖迹象明显,居民的短期贷款环比与同比均明显改善。”周茂华称,这主要是由于国内疫情防控形势良好,居民消费活动明显回暖。

中信证券固定收益首席分析师明明认为,今年中秋假期在9月,刺激居民消费,有助于居民短贷的增长;企业短贷也开始恢复,除了自身补充流动性资金需求强化以外,还可能与2020年下半年开始短贷投放减少、基数效应减弱有关。

展望未来,明明表示,从高频数据看,9月国内30大中城市商品房成交面积较8月继续下滑,监管部门调节房贷压制楼市泡沫的成效显著。然而,9月成交面积的下滑幅度较8月明显缩小,考虑到央行等部门已经在多个场合表示要“维护住房消费者合法权益”,预计后续住户部门中长贷少增趋势延续,但边际将有所好转。

在植信投资首席经济学家兼研究院院长连平看来,前三季度信贷增速持续走低,受十一长假、部分工厂限产与供电紧张影响,10月信贷增长仍可能继续下降。预计四季度信贷增速会恢复到12%左右。

M2同比增速维持稳定

数据来源:中国人民银行网站

数据来源:中国人民银行网站

央行数据显示,9月末,M2余额234.28万亿元,同比增长8.3%,增速比上月末高0.1个百分点,比上年同期低2.6个百分点;狭义货币(M1)余额62.46万亿元,同比增长3.7%,增速分别比上月末和上年同期低0.5个和4.4个百分点;流通中货币(M0)余额8.69万亿元,同比增长5.5%。前三季度净投放现金2552亿元。

周茂华表示,M2同比增速改善,主要是受居民和非银机构存款增加,抵消了企业和财政存款同比少增影响。M1同比增速下滑,很大程度上受企业存款放缓与房地产销售下滑影响。一方面,部分实体企业面临原材料涨价、全球供给和物流瓶颈等压力,企业贷款和存款需求有所放缓;另一方面,房地产销售下滑,居民增加储蓄。

民生银行首席研究员温彬认为,下一阶段,宏观政策要做好跨周期调节,金融将继续加大对实体经济的支持力度,特别是加大对普惠金融、绿色金融、科技金融、中小微企业等重点领域和薄弱环节的结构性支持,新增贷款规模有望有所加快,M2和社融增速将触底回升。

未来社融增速将维持在10%左右

社融方面,周茂华认为,9月社融表现不及预期,主要是受去年高基数和专项债发行不及预期影响,社融、新增信贷绝对量并不比正常年份低。

明明指出,9月企业债券净融资较去年同期相比并没有明显下滑,即便在到期量较高的背景下,依靠稳健发行依然在净融资额上与2020年基本持平。政府债券方面,9月地方债继续放量,但受制于2020年1万亿元的基数影响,对社融增长难有明显的提振效果,但已经一改前几个月大幅拖累社融的态势,较往年同比少增的量也有所收敛,在“积极的财政政策要提升政策效能,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”的要求下,后续预计对社融的拉动作用将逐步显现。

连平预计,随着政府债券发行规模逐步提高,企业直接融资增速将有可能修复,社融增速将维持在10%左右。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 9月金融数据公布 机构解读:居民短期贷款改善释放积极信号2021-10-14

- 数字化助推支付业高质量发展2021-10-13

- 民众购买商业保险的比例仍较低2021-10-12

- 人民银行行长易纲:金融科技发展给监管带来五大新挑战 积极应对算法歧视等新型垄断问题2021-10-11

- 保险股板块料迎估值修复2021-10-10

- 人民银行发布三季度问卷调查报告:七成企业家银行家认为宏观经济正常2021-10-09

- 下一篇:数字化助推支付业高质量发展