钱永学以一种孤注一掷的方式将个人与公司的命运捆绑在一起,而昂瑞微的IPO成为了这场豪赌的筹码。

10月15日,北京昂瑞微电子技术股份有限公司(以下简称“昂瑞微”)将迎来科创板上会审议的关键时刻。

作为新“国九条”后首家申报的未盈利企业,昂瑞微带着累计12.79亿元的未弥补亏损和今年上半年营收下滑32%的业绩表现闯关IPO。

更令人担忧的是,2025年上半年,其第一大客户科芯通讯的采购额同比暴跌73.54%,犹如一记重锤,敲响了其大客户依赖症的警钟。

深陷财务困局

昂瑞微的招股书描绘了一家在高科技光环下挣扎求生的企业。

2012年成立的昂瑞微,主要从事射频、模拟领域的集成电路设计,核心产品包括面向智能移动终端的5G/4G/3G/2G全系列射频前端芯片产品以及面向物联网的射频SoC芯片产品。

表面上看,公司营收从2022年的9.23亿元一路增长至2024年的21.01亿元,成长性可圈可点。

然而,利润表却揭示出截然不同的故事。

2022年至2024年,公司净利润分别为-2.90亿元、-4.50亿元和-0.65亿元,三年累计亏损额超过8亿元。截至2025年6月末,公司累计未弥补亏损已高达12.79亿元。

对于扭亏为盈的时间表,昂瑞微将盈亏平衡点押注于2027年。

业绩滑坡在今年上半年尤为明显。2025年1-6月,公司营收仅8.44亿元,同比下滑32.17%。

昂瑞微解释称,这主要是由于“第一大终端客户阶段性减少了采购规模及战略性放弃部分低毛利订单所致”。

大客户依赖存收入危机

昂瑞微的前五大客户销售收入占比长期居高不下,报告期内分别为70.44%、75.84%、69.52%和59.07%。

数据来源:北京昂瑞微电子技术股份有限公司招股书上会稿

客户高度集中的风险在2025年上半年变成了现实。2024年下半年起,科芯通讯因终端客户调整库存策略,单季度采购额从峰值的7亿元骤降至不足2亿元。

这种断崖式下跌不仅导致昂瑞微收入大幅波动,更暴露了其市场拓展能力的不足——尽管公司宣称已进入荣耀、三星等品牌供应链,但新客户的导入速度远不及老客户流失速度。

存货风险在加剧

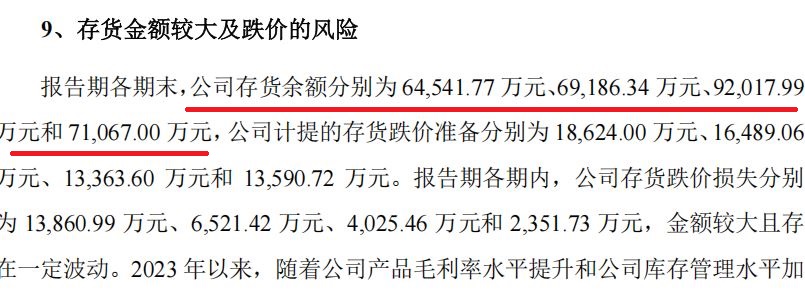

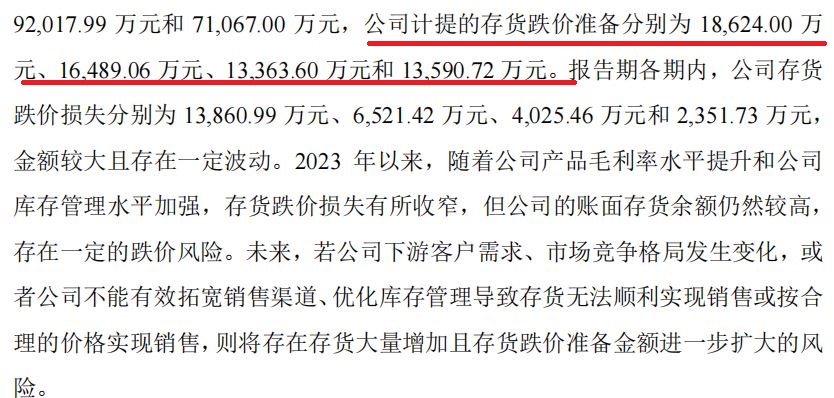

截至2025年6月末,公司存货余额高达7.11亿元,占总资产的41.3%,而存货周转率仅为2.55次,显著低于行业均值3.31次。

数据来源:北京昂瑞微电子技术股份有限公司招股书上会稿

这意味着其库存周转周期长达142天,远超同行平均的109天。

更值得警惕的是,公司计提的存货跌价准备从2022年的1.86亿元降至2025年上半年的1.36亿元,但在消费电子需求疲软、技术迭代加速的背景下,若5G PA及模组等核心产品因性能落后或市场竞争加剧而降价,现有存货可能面临大规模减值。

数据来源:北京昂瑞微电子技术股份有限公司招股书上会稿

以2024年末存货余额9.2亿元计算,若跌价率上升5个百分点,将直接侵蚀净利润4600万元,相当于当年亏损额的71%。

现金流状况不容乐观

报告期内,公司经营活动产生的现金流量净额持续为负,分别为-3,945.59万元、-6,709.07万元、-18,672.06万元和7,512.25万元。

数据来源:北京昂瑞微电子技术股份有限公司招股书上会稿

2022至2024年,经营性净现金流累计流出2.93亿元,而同期资本开支高达3亿元。

这种“失血式扩张”完全依赖外部融资维持。

若此次IPO募资不及预期(拟募资20.67亿元),公司可能面临资金链断裂风险。

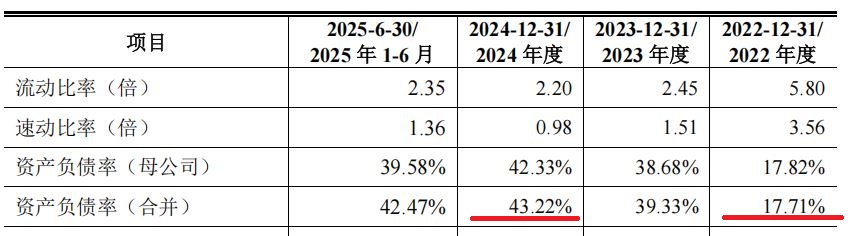

其资产负债率已从2022年的17.71%飙升至2024年的43.22%,流动比率从5.8降至2.2,偿债能力显著弱化。

数据来源:北京昂瑞微电子技术股份有限公司招股书上会稿

据测算,若未来12个月内无法实现盈利,现有资金仅能维持约8个月的运营支出。

治理隐忧存诸多隐患

2019年,公司创始人杨清华突然退出管理层,并创立了同样专注于射频芯片的苏州汉天下,与昂瑞微形成直接竞争。

更为关键的是,昂瑞微与杨清华控制的企业存在少数客户/供应商重合的情形,这引发了市场对双方是否存在潜在知识产权纠纷的疑问。

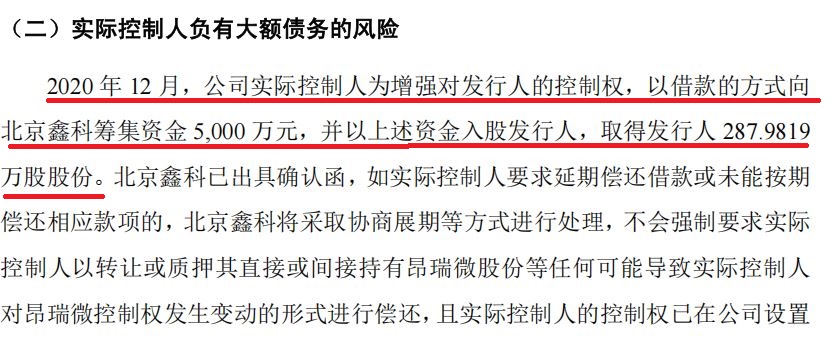

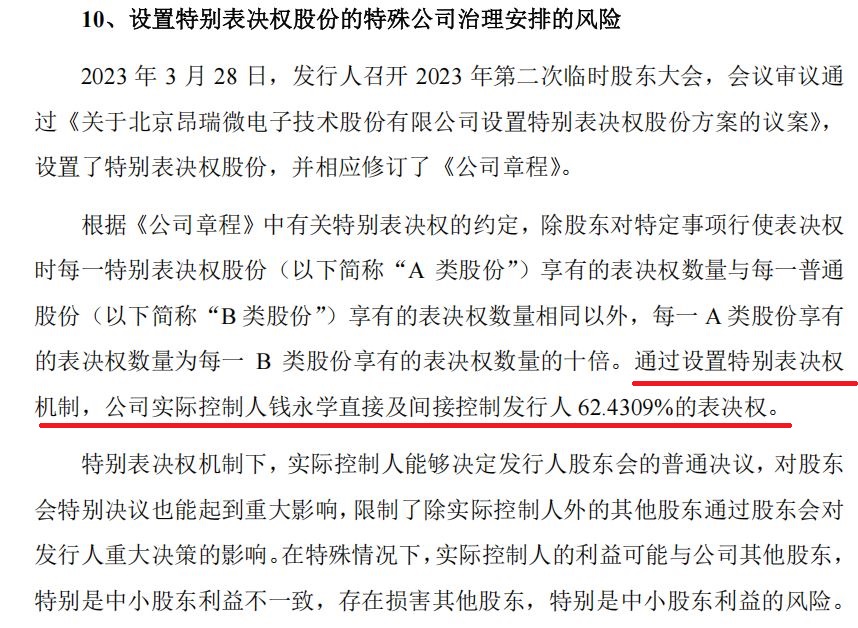

现任实控人钱永学的上位也充满争议。

2020年12月,钱永学以借款方式向北京鑫科筹集资金5000万元,以此买入昂瑞微287.9819万股股份,从而成功“上位”公司实际控制人。

数据来源:北京昂瑞微电子技术股份有限公司招股书上会稿

通过设置“特别表决权股份”,钱永学直接持股仅3.86%,却实际控制高达62.43%的表决权,形成了“一股独大”的治理结构。

数据来源:北京昂瑞微电子技术股份有限公司招股书上会稿

此外,公司第一大股东北京鑫科的有限合伙人沐盟科技,因涉嫌非法吸收公众存款罪被立案调查,所持北京鑫科的出资份额已被冻结。

虽然昂瑞微称此事“与发行人及其关联方无关”,但股东资格的适格性仍受市场质疑。

技术研发面临着先天不足

公司的晶圆制造高度依赖稳懋、Tower等境外供应商,前五大供应商采购占比长期超60%。

2025年10月,美国众议院发布报告,要求扩大对华半导体设备出口管制,包括成熟制程的300毫米晶圆设备。

若稳懋等代工厂因政策限制无法为其提供产能,昂瑞微的新产品量产计划将严重受阻。

更关键的是,其产品迭代周期长达12个月以上,远慢于IDM模式竞争对手的6个月。

Qorvo通过自有产线可在6个月内完成5G射频模组的工艺验证,而昂瑞微因需与代工厂反复协调,周期长达12个月以上。

这种技术响应速度的差距,在5G向6G过渡的关键期可能成为致命伤。

孤注一掷的赌局

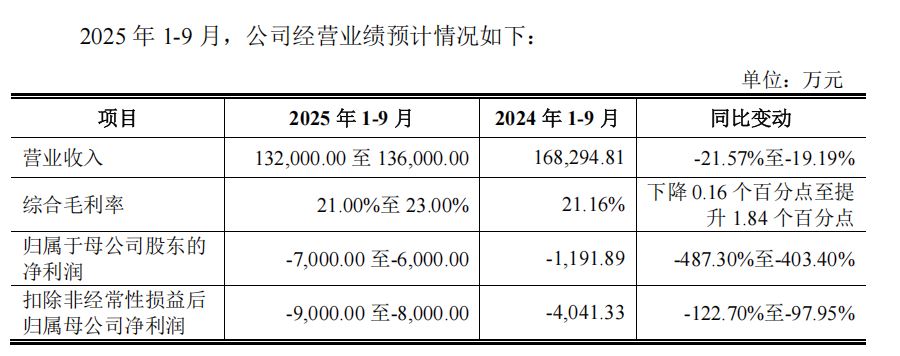

在2025年1-9月的业绩预告中,昂瑞微预计营业收入约为13.2亿元至13.6亿元,较2024年同期的16.83亿元变动-21.57%至-19.19%;归母净利润-7000万元至-6000万元,同比变动-487.30%至-403.40%。

数据来源:北京昂瑞微电子技术股份有限公司招股书上会稿

昂瑞微的IPO闯关,更像是一场孤注一掷的资本赌局。

钱永学以个人财富与公司命运绑定的方式向市场证明决心,而此前离开的创始人杨清华则选择分散风险、另辟战场。

在半导体这个高壁垒、高投入、被巨头把持的领域,即便借力国产替代东风,昂瑞微仍难以卸下累计亏损近13亿元的沉重包袱。

即便成功上市,昂瑞微能否在博通、高通等国际巨头的压制下突围,仍是一个巨大的问号。

- 昂瑞微IPO闯关:13亿亏损与73%客户流失背后的生存赌局2025-10-14

- 品牌价值超850亿,马可波罗今日申购引领建陶板块关注2025-10-13

- 中欣晶圆重启IPO:转战北交所,开启全新资本征程2025-10-11

- 奥美森今日登陆北交所 智能装备制造商受关注2025-10-10

- 港股IPO盛宴中的险资力量:泰康、太保频频出手,浮盈可观2025-10-09

- 9月IPO受理量高 半导体与新能源企业冲刺资本市场2025-10-07