江西红板科技股份有限公司(以下简称“红板科技”)拟登陆主板市场。尽管公司报告期内营收与净利润呈现增长态势,但其背后隐藏的经营风险不容忽视。从业绩剧烈波动到毛利率异常变化,从客户集中度过高到行业竞争加剧,多重风险因素交织,为这家PCB企业的上市之路蒙上阴影。

业绩坐过山车,盈利能力稳定性存疑

招股书显示,红板科技报告期内营业收入分别为22.05亿元、23.40亿元、27.02亿元和17.10亿元,归属于母公司股东的净利润分别为1.41亿元、1.05亿元、2.14亿元和2.40亿元。这一数据揭示出公司经营业绩存在明显波动,2023年净利润同比大幅增长103.9%,但此前一年却下滑25.4%。

数据来源:江西红板科技股份有限公司ipo招股书上会稿

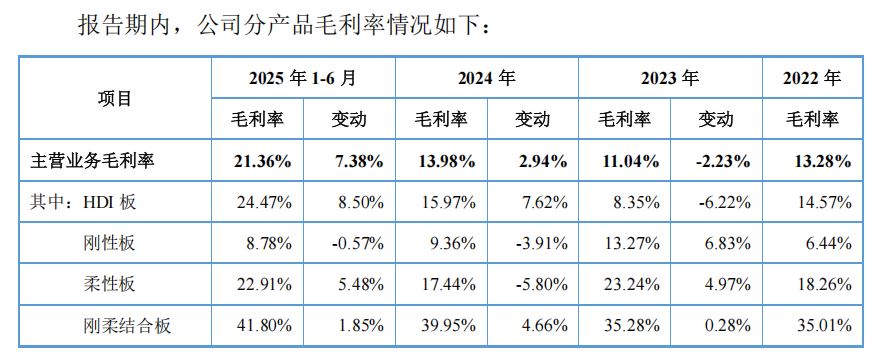

更为值得关注的是,公司主营业务毛利率如同过山车,报告期内分别为13.28%、11.04%、13.98%和21.36%。2023年毛利率下滑主要受HDI板销售价格下降及新投产载板工厂拖累,而2024年及2025年上半年毛利率快速回升则依赖客户结构优化和产品提价。这种依赖外部因素的毛利率改善能否持续,仍需市场检验。

数据来源:江西红板科技股份有限公司ipo招股书上会稿

客户集中度居高不下,经营风险高度聚集

红板科技客户集中度较高的问题同样引人关注。报告期各期,公司向前五大客户的销售收入占主营业务收入的比例分别为44.29%、41.29%、36.71%和31.63%。尽管占比呈下降趋势,但仍超过三成。公司主要客户包括东莞新能德、OPPO、伟创力等知名企业,若未来主要客户生产经营状况发生波动或合作关系生变,将直接冲击公司业绩。

数据来源:江西红板科技股份有限公司ipo招股书上会稿

行业竞争白热化,市场份额遭遇挤压

PCB行业竞争日趋激烈。根据行业数据,2024年中国排名前十的PCB厂商合计市场占有率仅为54.85%,行业集中度偏低,市场竞争异常激烈。随着行业内领先企业纷纷建厂扩产,大型企业的竞争优势日益凸显。如果未来下游需求增速不及预期,或行业扩产产能集中释放,红板科技将面临更加严峻的市场环境。

原材料价格波动敏感,成本控制能力承压

原材料成本压力也是红板科技必须面对的挑战。报告期内,公司产品直接材料占主营业务成本的比例高达54%-58%。主要原材料包括覆铜板、铜球和铜粉、金盐等,价格受铜、金等大宗商品市场影响显著。敏感性分析显示,主要原材料采购均价仅变动1%,就会对公司利润总额产生0.46%-1.36%的影响。若未来原材料价格大幅上涨,而公司无法有效传导成本压力,盈利能力将受到严重侵蚀。

新业务拓展前景不明,技术壁垒难以突破

公司在IC载板领域的新业务拓展同样存在不确定性。载板工厂自2022年底投产,目前仍处于产能爬坡阶段,由于IC载板技术门槛较高,受研发条件、市场推广、客户认证等因素影响,新业务开拓可能不及预期。在PCB行业技术快速迭代的背景下,公司若不能持续创新,恐将面临客户流失风险。

产能消化与管理能力面临双重考验

此次IPO募投项目“年产120万平方米高精密电路板项目”达产后,公司将新增大量产能。然而2025年1-6月,公司PCB产品的产能利用率为88.63%,未来如何消化新增产能成为现实问题。同时,随着公司规模扩张,管理体系、管理制度及管理人员配置能否同步提升,也考验着管理团队的智慧。

数据来源:江西红板科技股份有限公司ipo招股书上会稿

实际控制人绝对控股,公司治理引关注

公司治理方面,实际控制人叶森然在发行前支配公司95.12%股份表决权,发行后仍处于绝对控股地位。这种股权结构下,如何保障中小股东利益,避免实际控制人通过行使表决权做出不利于公司及其他股东利益的决策,值得投资者密切关注。

数据来源:江西红板科技股份有限公司ipo招股书上会稿

红板科技此次IPO恰逢全球PCB行业复苏之际,2024年全球PCB产值同比增长5.8%,但行业仍面临贸易摩擦、地缘政治等不确定因素。在内外部风险交织的背景下,红板科技能否凭借此次上市实现跨越式发展,尚待时间检验。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 江西红板科技IPO隐忧:业绩波动与毛利率异动背后暗藏多重风险2025-10-30

- 科创成长层迎首批新上市企业2025-10-28

- 上周新股涨幅高达263%,本周3只新股可申购2025-10-27

- 科创板未盈利企业试点差异化配售:A类机构获配比例达B类10倍以上2025-10-23

- 今日新股市场:丹娜生物申购,马可波罗上市2025-10-22

- 本周4家企业首发事项上会2025-10-20

- 下一篇:科创成长层迎首批新上市企业