摘要:男人爱酒,女人爱美。在医美风口上,又一家整形连锁集团将赴港上市。作为中国首家从事专业整形美容的医疗美容机构,已经成立22年的伊美尔向上市再次发起冲刺,这也是伊美尔自2017年新三板摘牌后再次登陆资本市场。

创始人做过记者、操盘手,曾打造“第一人造美女”引发行业轰动

说起伊美尔,不得不说他的创始人——汪永安和李滨。

在进入医疗美容行业之前,汪永安是一个做过外贸、投资、股票操盘手的“老炮儿”。圈内人喜欢叫他“老汪”。

事实上,伊美尔最初的创始人有两位,汪永安与李滨(招股书中的名字),俩人是中国人民警官大学(现中国人民公安大学)新闻学专业的同学。

二人在毕业后的经历相似,先是做了几年的记者,然后就是各种“折腾”,最后阴差阳错地踏进了医美行业。

1997年,汪永安与李滨一道干起了医美相关设备的租赁、销售和代理生意,这也是伊美尔的前身,但这门生意因2000年相关政策的出台而走向终结。

第一次创业就遭受挫败的汪永安并不甘心,之后他无意中得知美国有一种激光强脉冲皮肤治疗仪的设备,这种设备不仅可以用来治疗皮肤病,还具有美肤的功效。

又一次嗅到商机的他在2001年将该设备引进国内,为了突出美容效果,汪永安特地将其取名为 “光子嫩肤仪 ”,这也是国内首台强脉冲光激光器。

从设备到医院,一切准备就绪,但2003年的一场“非典”,让伊美尔的生意一落千丈,为招徕顾客,两个曾经的传媒人精心策划了“中国第一人造美女”郝璐璐事件。

(来源:李滨微博)

(李滨微博认证目前已更改为联合丽格董事长,也没有出现在伊美尔招股书高管之列)

“那个年代手术整形是主流,如果不手术,在这个圈中就太边缘。”李滨说,想要主流,必须手术。2003年,24岁的北京女孩郝璐璐,接受隆胸、隆鼻、割双眼皮等全身十多处整形手术,耗资30万天价、历时200天,还有美国CNN电视台、路透社等国内外媒体全程记录。

这场策划让伊美尔一炮而红,不仅获得了大量的免费广告,也迅速奠定在行业中的地位。

站稳脚跟后,伊美尔又找到了一个更大的“热点”——嫣然天使基金。尽管在李滨口中,这只关乎慈善,无关其他。

2005年,通过一个朋友,李滨见到了李亚鹏,希望参加唇裂儿童救助。为了拿到嫣然天使基金的背书。李滨对李亚鹏开出了这样的条件:无论其他医院报价多少,伊美尔一律打八折;如果有一天基金会没钱了,只要伊美尔还在,就会继续做下去。

也许是后面的那句打动了李亚鹏,伊美尔最终实现了与嫣然天使的合作,成为了嫣然天使基金首家合作的民营医疗机构。

在打出品牌知名度后,伊美尔迅速在线下布局,开启了连锁医疗美容机构之路。

50%的毛利率却不赚钱?

医美一直以来都被认为是个收费高昂的暴利行业,随便一个项目动辄花费上万元,让多数人望而却步。

以玻尿酸企业华熙生物(688363.SH)为例,该公司玻尿酸针剂产品制造成本为15元/支,出厂价格为103.67元/支,毛利率高达85.49%,而市场单价少则上千元。

此外,上市公司爱美客(300896.SZ)、昊海生科(688366.SH)的毛利率也均在70%到90%之间。

超高的毛利率吸引了多家企业跨界布局。

上市企业奥园美谷(000615.SZ)就转型为医美公司。其总裁胡冉表示,医美行业前景好,目前国内渗透率较发达国家还有3-5倍的空间,行业规模在扩大,奥园美谷正在医美上中下游进行布局。

不过,热闹属于上游供应商和下游的服务商的,处于医美行业中游的伊美尔直到2020年才盈利828.6万元,2018-2019年分别亏损1.00亿元、1.18亿元。

此外,伊美尔毛利率虽然由2019年的51.6%升至2020年的53.6%,但与产业链上游爱美客92.17%的毛利率相比,伊美尔的毛利率简直小巫见大巫。

伊美尔长期处于亏损状态且毛利率较低或与其业务构成及员工成本高企有关。

伊美尔超七成收入来自医疗美容非手术服务的轻医美项目。2018年至2020年,该公司轻医美业务收入分别为4.51亿元、5.17亿元、6.00亿元,占总收入的比例分别为68.2%、69.9%、73.9%,其中,注射美容诊疗收入占总收入的比例近五成。

注射美容诊疗、能量美容诊疗等非手术类轻医美项目虽为伊美尔带来收入,但上述业务客单价均较低。

不过轻医美项目虽然客单价较低,但市场规模可观。前瞻产业研究院数据显示,2014-2020年,中国医美市场规模由501亿元增长至1795亿元,年化增长率为24%左右。同时,轻医美逐渐成为医美市场的主要增量,预计到2026年,中国轻医美市场规模将突破3000亿元。

天眼查APP显示,在上市前,伊美尔共进行过3轮融资,投资方包括天图投资、君联资本、鼎晖投资、愉悦资本等。

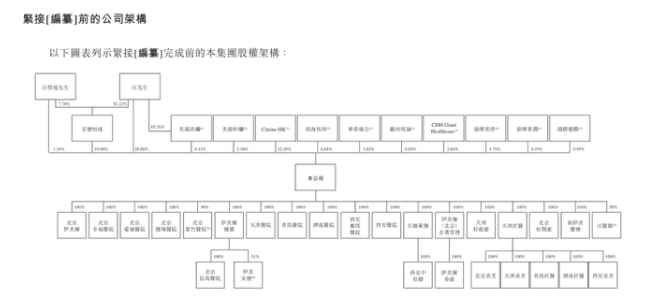

截至IPO前,汪永安和汪牧远父子为实际控制人及一致行动人,两人共通过安健恒远持股伊美尔19.09%,此外汪永安单独持股约28.88%,汪牧远单独持股约1.34%,两人合计共同持股49.31%。

此外,华平旗下的CitrineHK持股为22.29%,珠海悦和持股为6.68%,美瑞诗斓持股9.12%,美瑞妙斓(员工持股平台)持股2.38%。股东中还可以见鼎晖的身影。

医疗事故频发

美容整形诊疗项目风险较高,对于医生资质、手术环境等要求也更高,一旦发生医疗事故将会严重影响医疗机构的声誉和形象。而伊美尔尽管将非手术诊疗作为重点发展业务,也未能避免医疗事故的出现。

伊美尔在全国各地的分支机构,都有医疗事故发生。据了解,仅青岛的伊美尔国宾整形外科医院近五年来就至少发生过6起医美事故。

2018年,有消费者在伊美尔的青岛整形机构割双眼皮手术后出现了眼睛疲劳、偶发胀痛感等副作用,甚至还有消费者割双眼皮后出现“三眼皮”、打瘦脸针出现脸肿嘴歪等情况。2020年,据媒体报道,有消费者花费了4万多,在该院接受整形手术后,出现脸部、脖子长囊肿和疙瘩的情况。术后该消费者又花费了7000元做切除手术,院方仅提出可以无偿为该用户实施修复手术。

此外,哈尔滨、沈阳、北京等地也曾被曝出医美事故。

据媒体报道,有哈尔滨地区的消费者在伊美尔做完隆鼻手术后出现了鼻子扭曲成“S”形的情况,北京的消费者接受自体脂肪丰臀手术后出现了大腿被抽脂地方凹凸不平等情况。2021年2月,据报道,沈阳赵女士在沈阳的伊美尔医疗美容医院做医美热玛吉项目,花费了近3万元。但后期脸上却烫出了水疱,经过医院检查治疗,该病症状为二度烫伤。

天眼查APP显示,北京伊美尔涉及61项司法风险,6项法律诉讼案件;青岛伊美尔则涉及27项司法案件。天津伊美尔则曾因发布违法广告、利用网站发布含有违法内通的医疗广告、未经审查发布医疗广告等接受过6项行政处罚。

目前,伊美尔也在降低手术诊疗服务在整体营收中的比重。根据招股书,手术服务诊疗营收占比已经从2018年的27%下降至2020年的22.8%。

伊美尔提出要为消费者提供“一站式医疗美容服务”,因此,据报道,伊美尔在消费者进行整形手术后也会对其“强烈安利”术后修复面膜。前述做热玛吉的用户就表示,做手术之前,医护人员就告知她,该面膜“150元一贴,如果你不买,高强的热度脸会受不了”,为此她不得不购买了面膜。

据招股书透露,该面膜是伊美尔2019年10月开始销售的自有标签护肤品,此外还与华熙生物合作向客户提供定制化的透明质酸填充剂。

伊美尔仍在努力提高盈利能力。但即使已实现扭亏为盈,其净利率也仍然处于较低水平;同时医疗纠纷不断。伊美尔是否能够顺利登陆资本市场,还是个未知数。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- “中国第一人造美女”公司来了!嫣然天使基金背书 创始人曾做过记者、操盘手2021-08-14

- 小米长江产业基金入股威兆半导体 小米入股半导体公司2021-08-13

- 零售云迈向“万店时代”,苏宁易购新战略加速落地2021-08-12

- 普瑞眼科IPO:同业竞争与利益输送可否避开2021-08-11

- 主打洋快餐酱料产品难以下沉 宝立食品携财务投资人“组团”冲击IPO2021-08-10

- 太糟糕了!日本或允许放射性核废物出口:后果不堪设想?2021-08-09