摘要:北京煜邦电力技术股份有限公司主要从事电能计量技术、电量计费系统、负荷管理系统、高精度计量仪器、电能质量监测设备、防窃电技术、居民集抄系统、电力系统GIS应用及其相关领域的技术研究、产品开发、生产制造以及技术服务,曾获得多项国家电网、南方电网及其下属公司颁发的科技进步奖、科技成果奖或专利奖。

根据公开信息显示,煜邦电力曾在2017年6月首次申请上市,后于2018年1月更新了招股书(申报稿),随后在2018年6月的证监会发审委审核会议上被否决了IPO申请、上市计划被终止。当时,发审委会议提出询问的主要问题主要涉及产品毛利率偏低、招投标合规性、部分租赁房屋合同存在无效风险等。

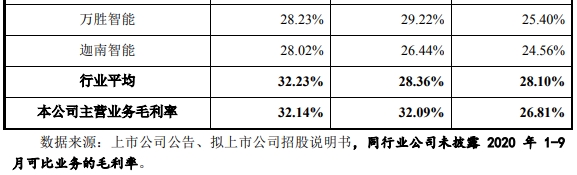

根据本次IPO发布的招股书显示,煜邦电力的核心产品“电力智能电气产品”的毛利率在2017年之后显著提升,2017年到2019年分别为26.84%、32.09%和32.12%。对此,招股书中给出的解释之一为:“客户主要为国家电网和南方电网,国网产品的毛利率高于南网产品, 国网与南网产品在收入中占比不同导致公司毛利率出现波动。报告期内,来自南网产品的收入逐年下降,公司智能电力产品综合毛利率有所上升。”至于煜邦电力向国网销售产品的毛利率,高于对南网销售产品的原因,招股书中并未给出解释。

另据招股书披露,煜邦电力的毛利率与同行业平均值基本相当;单从细节来看,2017年也即被发审委质疑毛利率较低的年度,煜邦电力的毛利率略低于行业平均值,随后在2018年实现“逆袭”。

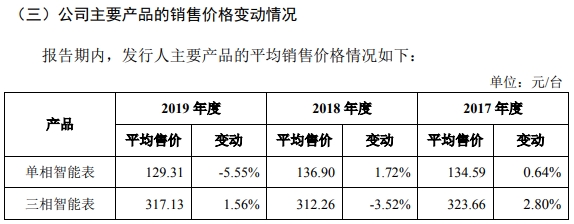

而与此同时,招股书第311页显示,煜邦电力的智能电表产品售价在2018年还出现了明显下滑,其中单相表售价从2017年的157.95元下降到2018年的125.82元、降幅高达近20%,三相表售价也从358.81元下降到329.04元。单从同行业可比公司来看,却并未出现如此大幅的售价下降,以万胜智能为例,该公司的单相智能表售价在2018年还小幅提升。一方面是产品售价大幅下滑,另一方面却能够实现毛利率的显著提升并超越同行业其他公司,这同样是值得关注的。

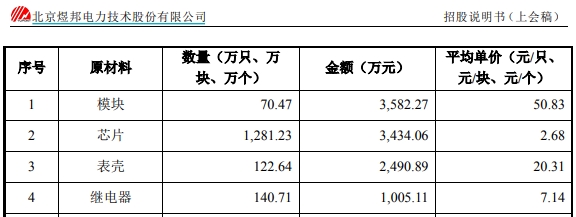

再来看煜邦电力的经营数据,招股书披露的原材料采购数据显示,2018年煜邦电力的核心原材料芯片的采购单价仅为2.68元;而同年,万胜智能CPU采购单价则高达4元以上,该公司所使用的ESAM 芯片采购单价更是高达12元左右。这也意味着万胜智能的电表产品功能和应用场景,相比煜邦电力的电表产品更为先进。但在此背景下,煜邦电力的单相表、三相表产品售价竟然还能够明显高于万胜智能。

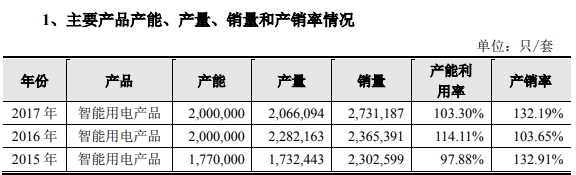

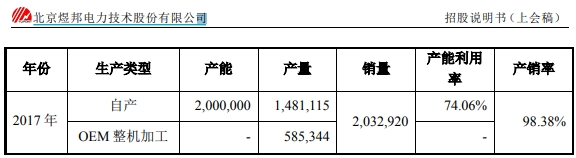

不仅如此,根据煜邦电力在2018年1月发布的招股书显示,2017年智能用电产品的销量为273.12万只,而在本次招股书中显示的2017年销量则为203.29万元,两组数据之间相差近70万只,产销率也从早先披露的132.19%下降至本次披露的98.38%。

对比2018年1月版招股书和本次发布的招股书中,煜邦电力针对中显示,单相表、三相表、采集终端等产品在2017年的平均单价,是一致的;则在数量达70万只的销量差异背景下,就应当对应着煜邦电力在2018年1月版招股书中公布的2017年度主营业务收入,与本次招股书的营业收入之间存在很大差异。

但事实上,两版招股书公布的2017年度营业收入也保持了一致。

此外,煜邦电力本次上市计划募集资金39351.36万元,其中有23913.4万元将被投入到“年产360万台电网智能装备建设项目”中,该项目的总投资额为37877.77万元。招股书显示:“一期项目生产车间的土建及装修工程已完成, 其中用于生产主要智能电力产品(智能电表及用电信息采集终端)的4条产品线中的2条产品线已建设完毕并投入使用”,且“项目当前已建成产能为197.49万台/年”。

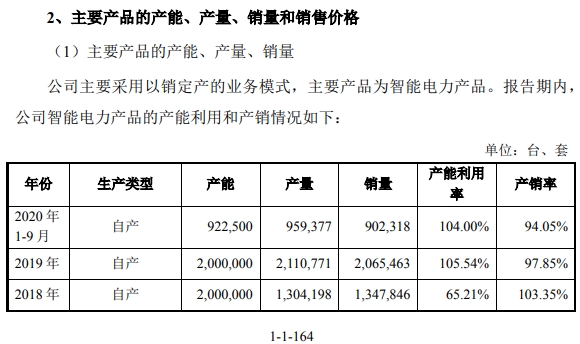

也即,该募投项目目前已经部分达产,并形成了不小的新增产能。但在此背景下,招股书第164页显示,煜邦电力2020年前三季度的自产产品产能,甚至不到2019年全年的一半,这指向2020年前三季度的年化产品产能,相比2019年明显减少,这也与“年产360万台电网智能装备建设项目”已建成产能为197.49万台/年的信息存在矛盾。

- 煜邦电力同类产品售价显著高于同业 财务数据披露前后矛盾2021-01-20

- 快手上市在即 有望成“中国短视频第一股”2021-01-19

- 科创板IPO标准三门可罗雀 过去2年215家上市仅1家选2021-01-19

- 本川智能上市“避嫌”忙 低价转让关系方同业公司2021-01-19

- 冲刺IPO 海南5A景区呀诺达谋翻盘2021-01-18

- 快手通过港交所上市聆讯 周一路演、目标估值3900亿2021-01-18