摘要:近期,汽车制造商面临芯片供应短缺的消息“火爆”全网,汽车芯片研发成为香饽饽产业。这不,有一家申请创业板上市的企业就打算募资进行汽车芯片研发。1月21日,上海雅创电子集团股份有限公司(下称“雅创电子”)将IPO上会,公司拟发行不超过2000万股,占公司发行后总股本的比例不低于25%;公司拟募资5.47亿元,其中1.25亿元投入汽车芯片IC设计项目,占比约22.85%。

01赚不到现金

雅创电子成立于2008年1月14日,是国内知名的电子元器件授权分销商,主要分销东芝、首尔半导体、村田、松下、LG等国际著名电子元器件设计制造商的产品。具体产品包括光电器件、存储芯片、被动元件和分立半导体等,产品主要应用于汽车电子领域。

虽然不完全是一家“夫妻店”,但本次发行前,雅创电子实际控制人谢力书、黄绍莉夫妇直接和间接合计控制本公司 83.3%的股份,控制的股份比例较高。

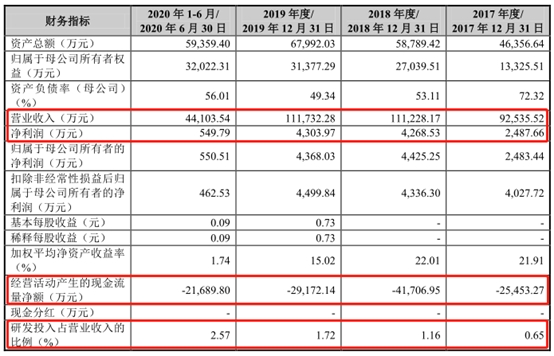

2017年-2019年及2020年1-6月(下称“报告期”),雅创电子实现营业收入9.25亿元、11.12亿元、11.17亿元和4.41亿元,同期净利润为2487.66万元、4268.53万元、4303.97万元和549.79万元,前三年均持续增长,三年半净利润合计约1.16亿元。

但这只是“表面风光”。IPO日报发现,在报告期内,雅创电子经营活动产生的现金流量净额分别约为-2.55亿元、-4.17亿元、-2.92亿元和-2.17亿元,持续处于净流出的状态,三年半经营活动合计净流出11.8亿元现金,是净利润的10.17倍。

对此,雅创电子表示,公司报告期内经营活动现金流量持续流出主要受经营模式、客户供应商货款支付模式等因素的综合影响。

此外,2017年末、2018年末、2019年末及2020年6月末,雅创电子应收账款账面价值分别为29291万元、34968.1万元、41746.49万元和29828.54万元,占流动资产的比例分别为 69.25%、66.24%、67.78%和 56.33%,应收账款占流动资产比例相对较高。

雅创电子上会稿

02收购来的研发能力

IPO日报注意到,公司经营现金流净流出和应收账款占比高企,与公司业务属性不无关系。

雅创电子的上游供应商是电子元器件设计制造商,这些设计制造商实力和知名度较高,具有较高的议价权。

目前,雅创电子主要分销东芝、首尔半导体、村田、松下和LG等国际电子元器件设计制造商的产品。报告期内,公司对前五大供应商的采购额占公司采购总额的比例约80%,公司对主要供应商的采购依赖较大。

雅创电子依赖上游的日韩供应商。

报告期内,公司电子元器件分销业务收入分别为9.25亿元、11.03亿元、10.74亿元和 4.16亿元,占当期营业收入的100%、99.24%、96.15%和94.31%。前两年,雅创电子仅能称为电子元器件制造商的“分销商”、“批发商”。

电子元器件分销行业的关键指标之一是收入规模和排名,根据《国际电子商情》2019年的中国本土分销商排名,雅创电子披露的同行业可比公司中,韦尔股份排名为第5名(2019年营业收入为136.32亿元),力源信息排名为第6名(2019年营业收入为131.32亿元),润欣科技排名为第29名(2019年营业收入为14.50亿元),商络电子排名为第23名(2019年营业收入为20.68亿元),雅创电子排名为第31名(2019年营业收入为11.17亿元)。

那么,分销商中排名不高、自主研发能力薄弱的雅创电子是否符合创业板及“软件和信息技术服务业”的定位?

值得一提的是,在监管层的多次问询下,雅创电子上会稿中增加了大量关于自身业务是否符合创业板定位的说明,以回应审议委的怀疑。

回顾2019年,雅创电子收购了Tamul的电源管理IC业务,并聘用 Tamul IC 设计团队获得其IC 设计技术和经验,开始进军电源管理IC的自主研发设计业务。

Tamul即是雅创电子曾经代理分销的一家公司。由于电源管理IC业务彼时在Tamul体系内仍处于投入大于产出的阶段,同时韩国本土市场空间有限,市场开拓压力较大,未来投入产出回报比较低,Tamul选择出售该业务。

换言之,雅创电子收购了一家上游电子元器件设计制造商不太中意的一块资产。

雅创电子表示,IC 设计业务对公司具有重要的战略意义,代表公司进入到分销加自主研发协同发展的新阶段。公司已将“汽车芯片 IC 设计项目”作为本次发行上市的募投项目之一,拟着力在未来业务布局中将 IC 设计业务作为公司未来业务重点进行投入和发展。

那么,目前公司IC 设计业务的表现如何?

2019年和2020年1-6月,雅创电子电源管理IC设计业务销售收入为2445.52万元和1450.09万元,占主营业务收入的比例分别为 2.19%和 3.29%。

截至目前,公司专业从事IC设计工作的人员数量为15人。然而这一部分业务的主要研发人员系韩国籍员工,公司如何进行管理及如何提高研发技术?

另外,这一寄托公司厚望的业务进入壁垒高,并不好开拓。

资料显示,目前国内电源管理IC市场主要被TI、高通、ADI、美信、英飞凌等欧美企业占据,合计达到了80%以上的市场份额,余下20%的市场份额由日、韩、台资以及大陆企业占据。

有接近芯片行业的人士对记者表示,“较为领先的汽车芯片企业,不管在资金、技术、知识产权、市场等方面都建立了强大的竞争壁垒,欧美和日韩企业为主,国内企业总体市占率较低且占比较为分散。”

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

- 三年半现金流-11.8亿 研发靠买 “批发商”雅创电子被质疑不符创业板定位2021-01-21

- 罚罚罚!三年多被罚16次 永和股份还没上市业绩就“变脸”2021-01-20

- 鸿铭股份“天降”神奇大单!员工学历低 发明“旧” 却闯科创板2021-01-20

- 煜邦电力同类产品售价显著高于同业 财务数据披露前后矛盾2021-01-20

- 快手上市在即 有望成“中国短视频第一股”2021-01-19

- 科创板IPO标准三门可罗雀 过去2年215家上市仅1家选2021-01-19