摘要:作为“蚊型”物业管理企业的代表,朗诗绿色生活无论是在营业收入与净利润方面,还是在管面积方面,规模都比较小。与其他大多数由地产母公司分拆后申请上市的物业企业相似,朗诗绿色生活对朗诗地产也存在较大依赖,外拓业务的成效还有待观察

港股物业板块热度仍在延续,继2020年17家物业管理企业成功上市创下历史新高后,2021年“蚊型”物业管理企业也开始前赴后继地申请登陆资本市场。

1月25日,朗诗绿色生活服务有限公司(以下简称“朗诗绿色生活”)向港交所递交招股说明书,成为继新希望服务、德信服务和世纪金源服务之后,2021年第四家冲刺港股的物业管理公司。

作为“蚊型”物业管理企业的代表,朗诗绿色生活无论是在营业收入与净利润方面,还是在管面积方面,规模都比较小。与其他大多数由地产母公司分拆后申请上市的物业企业相似,朗诗绿色生活对朗诗地产也存在较大依赖。

《投资者网》就相关问题联系朗诗绿色生活,公司方面表示:“公司的业务并没有完全依赖。未来,我们会继续保持与朗诗地产的紧密合作,同时增强我们外拓业务的获取能力。”

1

深耕长三角规模体量小

早在2020年2月,市场便已经传出消息称,朗诗绿色集团旗下物业公司朗诗绿色生活与投行密切接触,筹备赴港上市。时隔一年后,靴子终于落地。朗诗绿色生活终于于1月25日向港交所正式递交上市申请。

根据招股书,朗诗绿色生活成立于2005年,主要于长江三角洲专注为住宅物业提供物业管理服务,随后逐步扩大服务范围至涵盖多种非住宅物业,包括办公大楼、租赁性公寓、公共设施、产业园区、医院及银行网点。

数据显示,截止2020年9月30日,朗诗绿色生活的物业管理服务覆盖19个城市,包括14个长江三角洲城市及五个中国其他城市。

从事物业管理服务行业超十五载,朗诗绿色生活是典型的“蚊型”物业管理服务企业。截至2020年9月30日,其总合约建筑面积为2310万平方米,在管总建筑面积为1620万平方米。

数据显示,2020年上半年,在27家上市物业管理服务企业在管面积总量达26.45亿平方米,较2019年同期增长43.3%,平均在管面积达9800万平方米。相较而言,朗诗绿色生活的在管面积远远低于平均值。

对此,朗诗绿色生活对《投资者网》表示:“若从过往业绩看,朗诗绿色生活是一家快速发展的企业,例如我们的行业排名从2018年的第46名升至2020年的第28名。在管建筑面积从2018年的907万平方米增长至2019年的1500万平方米,2020年前三季度即使受疫情影响,在管建筑面积继续增长至1620百万平方米。”

2

净利润不足1亿毛利率偏低

招股说明书显示,2018年、2019年及2020年前9个月,朗诗绿色生活实现营收分别为3.1亿元、4.33亿元、4.06亿元;实现净利润分别为0.25亿元、0.34亿元、0.41亿元,连续三年净利润不足1亿元。

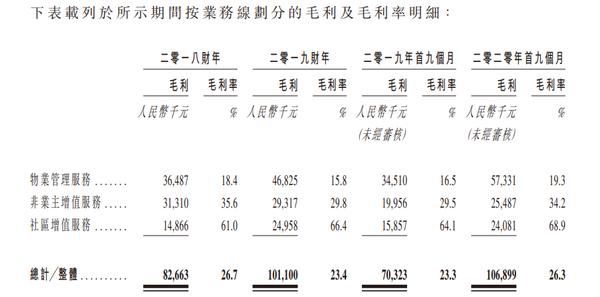

从毛利率来看,2018年、2019年及2020年前9个月,朗诗绿色生活的毛利率分别为26.7%、23.4%、26.3%,平均值为25.47%。新希望服务同期的毛利率均值为43.13%,德信服务为28.6%,世纪金源服务为33.83%。朗诗绿色生活的毛利率低于同行。

(图片来源:朗诗绿色生活招股书)

此外,根据平安证券研报,从毛利率视角来看,由房企控股的物管公司盈利能力相对更强,2017年至2019年毛利率均值为30.9%,高于非房企控股型物管公司的毛利率均值(28.6%)。而背靠朗诗地产的朗诗绿色生活,低于行业的毛利率显然并未彰显相对较强的盈利能力。

朗诗绿色生活对《投资者网》表示,“毛利率受到多方面因素的影响,例如我们的总收入主要由三大业务线构成,每条业务线对总收入贡献比例的变动也会影响我们的整体毛利率。此外,由于过往我们新项目拓展速度较快,期间我们获得多个朗诗绿色地产新开发的项目和外拓项目,使在管建筑面积2020年前三季度已增长至16.2百万平方米。这些新交付的项目需要更加全面的服务,包括了服务质量的提升以及员工的培训等,导致费用更高。”

朗诗绿色生活的总收入主要由物业管理服务、非业主增值服务、社区增值服务三大业务线构成。其中,在2018年、2019年和2020年前9个月,物业管理服务营收分别为1.98亿元、2.97亿元、2.97亿元,占比分别为63.8%、68.6%及73.1%;非业主增值服务营收分别为0.88亿元、0.98亿元、0.74亿元,占比分别为28.3%、22.7%及18.3%;社区增值服务营收分别为0.24亿元、0.38亿元、0.35亿元,占比分别为7.9%、8.7%及8.6%。

值得注意的是,朗诗绿色生活的营收主要来源于物业管理服务,但是该项业务的毛利率并不高。2020年前9个月,朗诗绿色生活物业管理服务、非业主增值服务、社区增值服务三项业务的毛利率分别为19.3%、34.2%、68.9%。市场有观点认为,未来,社区增值服务将是改变物管企业盈利能力的重要因素,但是该业务在朗诗绿色生活中的营收占比仍较少。

在销售方面,朗诗绿色生活的销售开支由2018年的101.5万元大幅跃升至2019年的687.6万元,至2020年前9个月,销售开支为653.7万元,其中人员福利开支占比约60%。

3

对母公司存依赖外拓能力待提升

朗诗绿色生活由朗诗地产分拆后申请港股上市,其主要营收仍来源于朗诗地产及朗诗地产与第三方公司共同开发的项目(简称“母公司及相关”)。招股书数据显示,2018年至2020年前9月,来自母公司及相关的在管面积分别为757万平方米、858.7万平方米、928.4万平方米,占比分别为83.4%、57.1%、57.1%;来自母公司及相关的在管项目物业服务营收分别为1.65亿元、2.1亿元、1.84亿元,占比分别为83.4%、70.7%、61.9%。

光大证券在研报中认为,部分具有开发商背景的物业服务企业中,多数在管面积来自于关联开发商。部分开发商业务受阻或改变策略,将导致物业服务企业面临较大困难。

朗诗绿色生活对《投资者网》表示:“从这组数据来看,公司的业务并没有完全依赖。未来,我们会继续保持与朗诗绿色地产的紧密合作,同时增强我们外拓业务的获取能力。与朗诗绿色地产的合作能为我们带来优质稳定的住宅物业项目和非住宅物业项目;同时,项目外拓业务过往得到了快速的增长,因此,公司会继续推进与独立第三方物业开发商的合作,使业务布局将能得到更全面及均衡的发展。”

但是,物业企业的项目外拓并不简单。光大证券在研报中指出,第三方物业市场竞争日益激烈,多家物业企业参与到外部物业市场拓展,将阻碍公司项目拓展情况。

“公司申请上市的原因是为了进一步拓宽融资渠道,提升品牌实力以及促进业务运营更加规范透明。”朗诗绿色生活对《投资者网》表示:“未来,我们还将计划通过深耕长江三角洲、强化区域市场影响力并加速全国化业务拓展,加速成为具有行业领先性的物业管理与服务品牌。”

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 连续三年净利不足1亿元 “蚊型”物企朗诗绿色生活赴港上市胜算几何?2021-02-07

- IPO申报前12个月突击入股要锁定三年?关键看起算时间2021-02-07

- IPO监管新规剑指突击入股违规代持 新进股东锁定要求从申报前半年延长至1年2021-02-06

- IPO前12个月入股股东锁定三年2021-02-06

- 证监会放大招 IPO股东信披新规出炉!剑指影子股东、突击入股 来看五大关键点2021-02-06

- 大运汽车半年生产500多辆新能源车 IPO仍欲大幅扩产为哪般2021-02-05

- 最新推荐

- 连续三年净利不足1亿元 “蚊型”物企朗诗绿色生活赴港上市胜算几何?

- IPO申报前12个月突击入股要锁定三年?关键看起算时间

- IPO监管新规剑指突击入股违规代持 新进股东锁定要求从申报前半年延长至1年

- IPO前12个月入股股东锁定三年

- 证监会放大招 IPO股东信披新规出炉!剑指影子股东、突击入股 来看五大关键点

- 大运汽车半年生产500多辆新能源车 IPO仍欲大幅扩产为哪般

- 超限收集信息被点名整改 孩子王IPO需解扩张、电商双重困局

- 快手IPO引爆流媒体赛道 资金或疯抢恒腾网络

- 普华永道:独角兽企业A股上市意愿上升 近六成IPO首选境内

- 创业板IPO四过三:“四百年老字号”过会 “中国好声音”A股梦碎