摘要:中图科技是一家面向蓝宝石上氮化镓(GaNonSapphire)半导体技术的衬底材料供应商。公司根据不同的LED芯片应用领域及其外延技术特征进行适配的衬底材料开发,通过图形化结构设计、不同材料组合应用、工艺制程实现等,为GaNLED芯片提供衬底材料综合解决方案。目前,公司主要产品包括2至6英寸图形化蓝宝石衬底(PSS)、图形化复合材料衬底(MMS),主要应用于照明、显示、背光源、Mini/MicroLED、深紫外LED等领域。

3月25日,广东中图半导体科技股份有限公司(下称“中图科技”)科创板IPO获上交所受理,本次拟募资10.03亿元。

资本邦注意到,随着公司经营规模的扩大及账期较长的境外销售占比提升,公司应收账款规模整体呈增长趋势;同时公司所处行业受行业政策波动影响较大。

募资超10亿加码布局产业化项目

中图科技是一家面向蓝宝石上氮化镓(GaNonSapphire)半导体技术的衬底材料供应商。公司根据不同的LED芯片应用领域及其外延技术特征进行适配的衬底材料开发,通过图形化结构设计、不同材料组合应用、工艺制程实现等,为GaNLED芯片提供衬底材料综合解决方案。目前,公司主要产品包括2至6英寸图形化蓝宝石衬底(PSS)、图形化复合材料衬底(MMS),主要应用于照明、显示、背光源、Mini/MicroLED、深紫外LED等领域。

图片来源:公司招股说明书

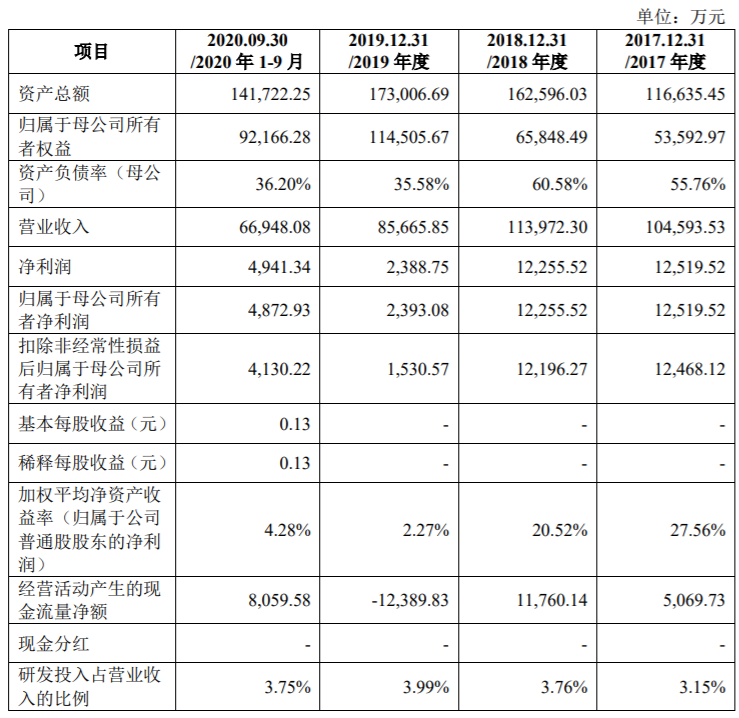

财务数据显示,中图科技2017年、2018年、2019年、2020年前9月营收分别为10.46亿元、11.40亿元、8.57亿元、6.69亿元;同期对应的净利润分别为1.25亿元、1.23亿元、2388.75万元、4941.34万元。

资本邦注意到,公司研发占比较低,各期研发投入占比不足4%,分别为3.15%、3.76%、3.99%、3.75%。

公司选择的上市标准为《上海证券交易所科创板股票发行上市审核规则》第二十二条第(一)项,即“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

公司2018年和2019年营业收入分别为113,972.30万元和85,665.85万元,归属于母公司所有者的净利润分别为12,255.52万元和2,393.08万元,扣除非经常性损益后归属于母公司所有者的净利润分别为12,196.27万元和1,530.57万元,结合可比公司市场估值情况,公司预计满足上述上市标准。

本次科创板IPO拟募资10.03亿元用于Mini/MicroLED用图形化衬底产业化项目、第三代半导体衬底材料工程研究中心建设项目。

如何应对行业周期波动?

资本邦注意到,随着公司经营规模的扩大及账期较长的境外销售占比提升,公司应收账款规模整体呈增长趋势。

报告期各期末,公司应收账款余额分别为32,932.72万元、48,552.04万元、52,055.22万元和46,413.69万元,占各期营业收入的比例分别为31.49%、42.60%、60.77%和52.00%(年化),公司报告期各期末账龄在一年以内的应收账款占比均在90%以上。

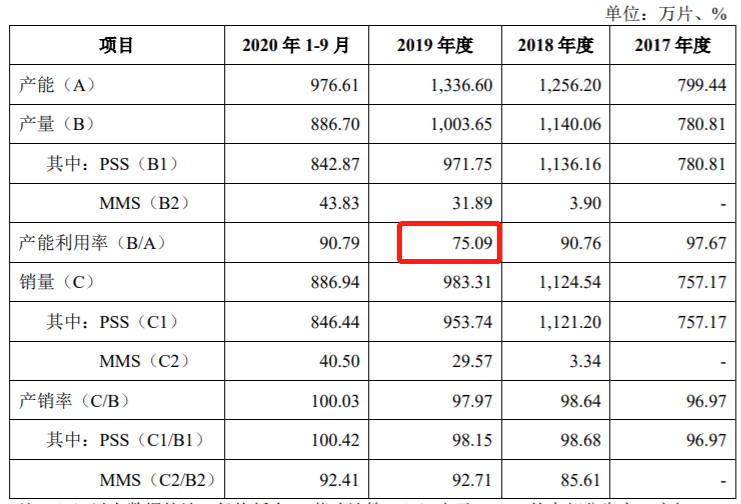

此外,从2018年第四季度开始至2019年前三季度,供需格局的转换导致LED芯片产能出现过剩,LED芯片企业开始去库存,芯片价格降幅较大,部分企业的经营出现危机。在此环境下,公司本身当年(2019年)产能利用率也大幅下滑,由2018年的90.76%下滑至75.09%。

图片来源:公司招股书

公司解释,2019年,因下游LED芯片行业供需结构失衡,公司当年度产量有所下滑,而公司产能规模有所增加,导致公司2019年产能利用率出现较大程度的下滑;2020年,随着下游行业逐渐复苏,公司产能利用率逐渐回归到正常水平。

受此影响,2019年度,公司营业收入同比下降24.84%,净利润同比下降80.51%,波动较大。

值得关注的是,这次影响也看出来半导体产业受行业政策波动影响较大。

2017年以来,在国家政策支持下,我国LED芯片制造企业积极扩产,行业产能大幅增长,2017年、2018年前三季度LED芯片行业供需两旺。2018年四季度以来,受国内房地产政策调控、国际贸易环境恶化及印度等全球新兴市场需求疲软的影响,LED芯片最大的应用领域照明领域需求不及预期。

供需格局的转换导致2019年前三季度LED芯片产能出现过剩,LED芯片企业开始去库存,芯片价格降幅较大,行业进入调整期。2019年四季度至今,随着部分芯片厂去库存基本结束,部分厂商甚至关停芯片产能,LED芯片行业供给端良性调整到位,需求端MiniLED、深紫外LED、高端背光及高端照明等新应用领域持续放量,推动LED芯片需求开始稳步回升。

中图科技进一步坦称,半导体行业和LED行业具有较强的周期性波动,其周期性波动的频率、幅度可能高于宏观经济周期,在经济周期的上行或者下行过程,都可能出现不同的半导体和LED周期。半导体行业和LED行业能否保持平稳增长具有不确定性,且由于LED芯片产业链自上而下呈金字塔结构,公司所属上游衬底材料行业集中度相对较高、受终端市场的影响程度较大,因此公司经营业绩可能随行业情况出现较大程度的波动。

除行业波动大、应收账款规模较大外,公司经营活动现金流量净额波动也较大。

报告期各期,公司经营活动产生的现金流量净额分别为5,069.73万元11,760.14万元、-12,389.83万元及8,059.58万元,波动较大。未来,随着公司经营规模的不断扩大,营运资金需求日益增加,如果客户不能按时结算或及时付款,将影响公司的资金周转及使用效率,可能导致公司出现流动性风险,从而对公司的经营业绩产生不利影响。

此外,中图科技其毛利率波动较大,报告期内,公司综合毛利率分别为21.84%、21.41%、9.95%和14.60%,受下游行业自身供需关系影响出现一定的波动。

公司所处LED产业链上游集中度较高,且公司客户集中度、供应商集中度较高,如果未来下游客户控制成本的需求上升,或上游供应商形成寡头局面,或公司所处的图形化衬底行业出现激烈的市场竞争,则公司产品价格存在进一步下降的可能,采购成本存在上升的可能,从而导致公司综合毛利率出现下降。

同时,随着下游行业对图形化衬底的性能及晶圆尺寸的要求也越来越高,若公司新产品技术指标无法达到预期,将可能导致公司产品市场竞争力下降,从而导致公司综合毛利率出现下降。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 中图科技冲刺科创板IPO:研发投入占比不足4%、行业波动影响大2021-03-26

- 这家公司如果上市 小股民将决定它的“钱途”!2021-03-25

- 上市前夕业绩雪崩 益客食品的供应商还存在“异常”2021-03-25

- 鸿基节能盈利质量差 存坏账逾期风险 官司也不少2021-03-25

- IPO信披“挤牙膏”或让企业输在发展起点2021-03-24

- AI独角兽闯关科创板频频折戟 投资机构也被割韭菜了?2021-03-24