摘要:6月CPI同比回落至1.1%(前值1.3%),其中新涨价因素贡献0.1个百分点(前值0.4个百分点);翘尾因素贡献1.0个百分点(前值0.9个百分点)。CPI同比见顶回落的主要因素是食品类同比降1.7%(前值增0.3%),其中畜肉类同比降幅扩大至19.5%(前值降11.3%)。核心CPI环比连续降至-0.1%(前值0.1%),需求侧偏弱。

事件:

2021年7月9日国家统计局发布:2021年6月CPI同比1.1%(前值1.3%),环比-0.4%(前值-0.2% );PPI同比8.8%(前值9.0%),环比0.3%(前值1.6%)。

核心观点:

6月CPI同比回落至1.1%(前值1.3%),其中新涨价因素贡献0.1个百分点(前值0.4个百分点);翘尾因素贡献1.0个百分点(前值0.9个百分点)。CPI同比见顶回落的主要因素是食品类同比降1.7%(前值增0.3%),其中畜肉类同比降幅扩大至19.5%(前值降11.3%)。核心CPI环比连续降至-0.1%(前值0.1%),需求侧偏弱。

CPI四季度再次向1.0%回归:年内CPI见顶,三季度猪肉将带动食品项、进而CPI整体回落,四季度之后猪价有望见底企稳;其他食品项受到全球粮食产量下降的影响,可能相对强劲;而随着6月广东疫情冲击的消散,非食品项将加速增长。综上,预测四季度CPI将再次向1.0%回归。

6月PPI同比增长8.8%(前值9.0%),其中新涨价因素贡献6.4个百分点(前值6.2个百分点),翘尾因素贡献2.4个百分点(前值2.8个百分点)。分类来看,生产资料同比降至11.8%(前值12.0%),其中采掘35.1%(前值36.4 %)、原材料18.0%(前值18.8%)、加工7.4%(前值7.4%)。生活资料同比0.3%(前值0.5%)。

PPI见顶,但后续回落幅度可能小于预期:由于基数因素的贡献已经见顶,同时保供稳价措施、美联储退出QE预期等导致了大宗商品价格调整,预测6月PPI同比9.0%应为年内峰值。6月PPI同比回落幅度显然小于预期,预计未来或也如此,主因大宗商品供需矛盾尚未得到根本解决。下半年,考虑到专项债在三季度将达到发行高峰、“十四五”开局之年的重点项目推进,基建投资会对经济提供一定支持;尽管土地成交面积放缓明显回落,目前中国房屋施工面积缺口巨大,仍需要2-3年时间化解,房地产投资增速仍有支撑。考虑到PPI对CPI传导较慢,政策上或更为关切下游、小微企业和就业问题。

以下为正文内容:

一、 CPI同比见顶回落,主因食品项降速

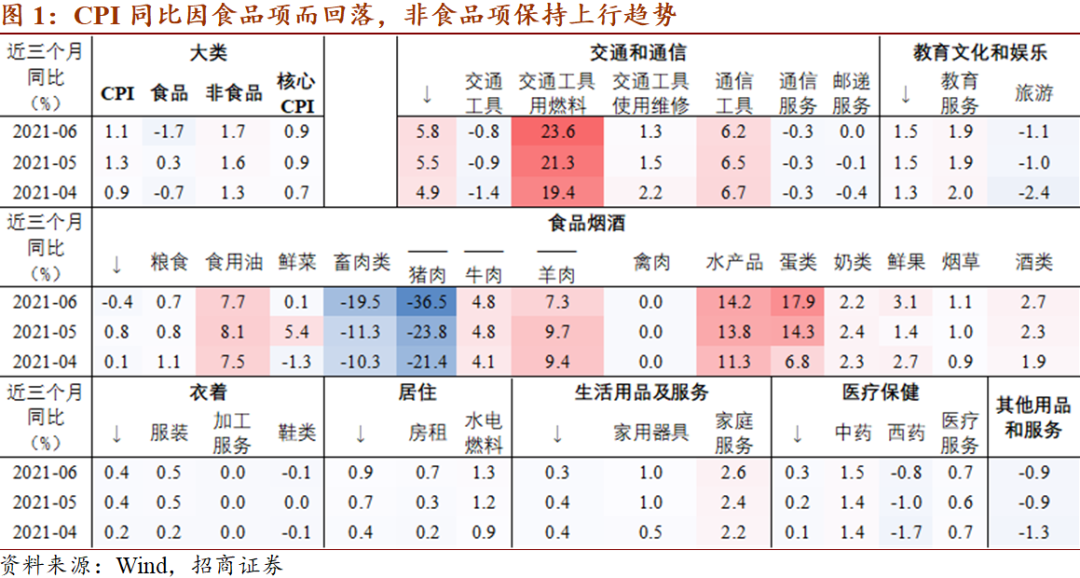

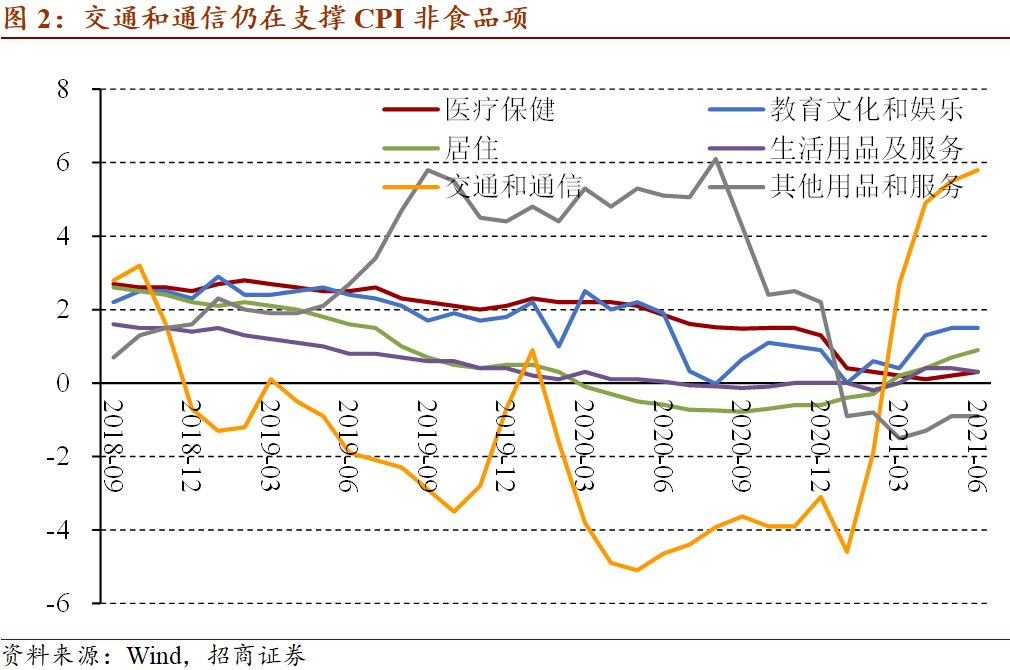

6月CPI同比回落至1.1%(前值1.3%),其中新涨价因素贡献0.1个百分点(前值0.4个百分点);翘尾因素贡献1.0个百分点(前值0.9个百分点)。分类来看,食品类同比降1.7%(前值增0.3%),畜肉类同比降幅扩大至19.5%(前值降11.3%)。其中,猪肉同比降36.5%(前值-23.8%),牛肉持平、羊肉回落;水产、蛋类、鲜果、烟酒价格同比上升,粮食、食用油、鲜菜价格回落。非食品项同比则升至1.7%(前值1.6%),升幅较大的是交通和通信,同比增长5.8%(前值5.5%),其中燃料同比增23.6%(前值21.3%)。

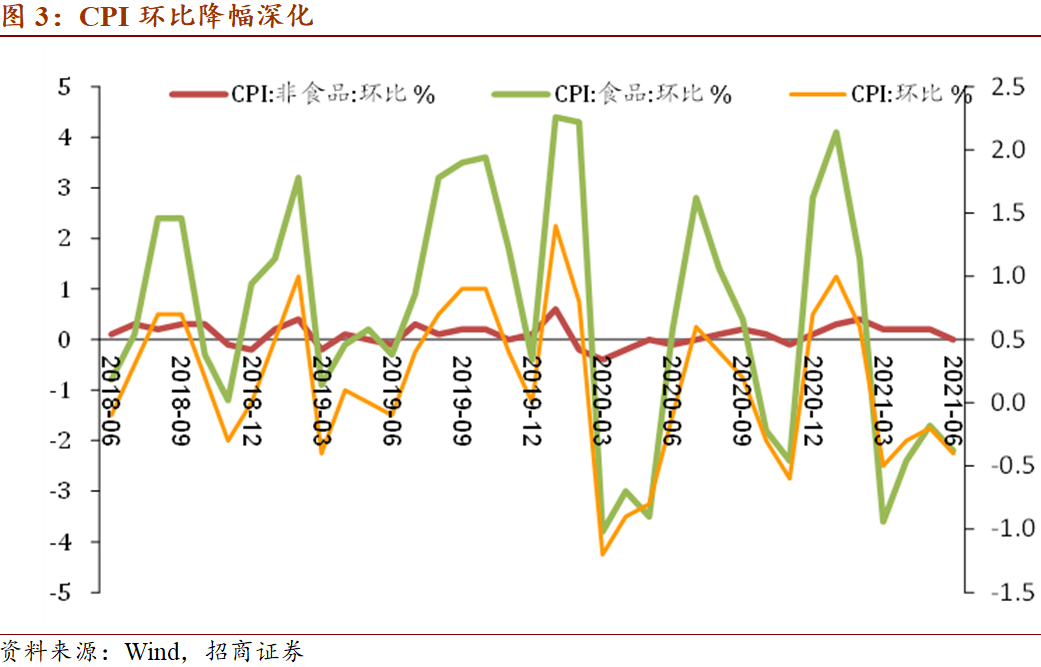

6月CPI环比降幅扩大至-0.4%,其中食品类环比降2.2%(前值降1.7%);非食品类环比增0.0%(前值增0.2%)。核心CPI环比连续降至-0.1%(前值0.1%),反映需求偏弱。

CPI四季度再次向1.0%回归:年内CPI见顶,三季度猪肉将带动食品项、进而CPI整体回落,四季度之后猪价有望见底企稳;其他食品项受到全球粮食产量下降的影响,可能相对强劲;而随着6月广东疫情冲击的消散,非食品项将加速增长。综上,预测四季度CPI将再次向1.0%回归。

二、 PPI小幅回落,新涨价因素的贡献仍在上升

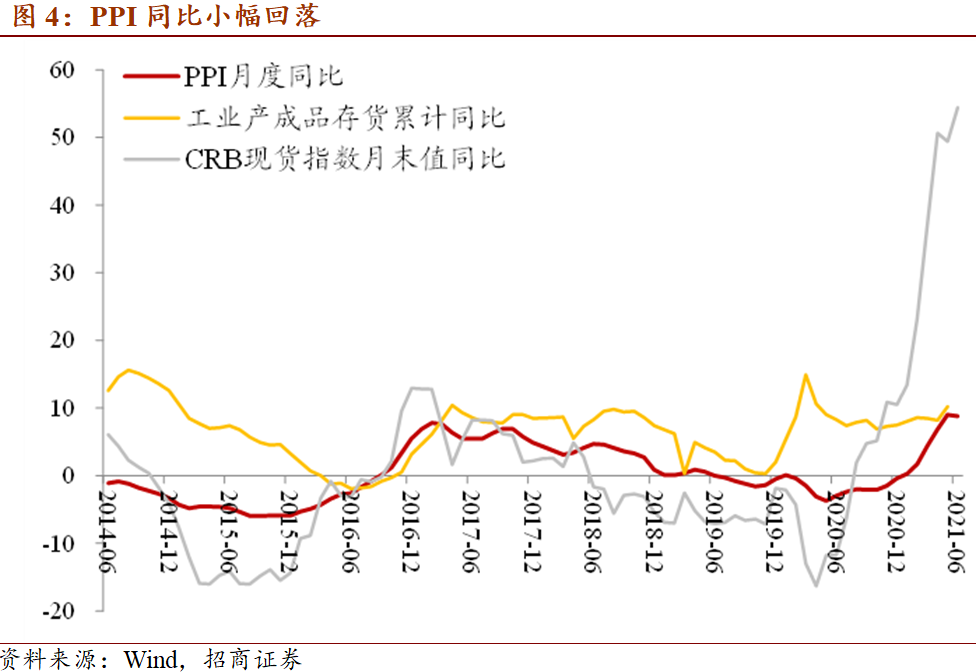

6月PPI同比增长8.8%(前值9.0%),其中新涨价因素贡献6.4个百分点(前值6.2个百分点),翘尾因素贡献2.4个百分点(前值2.8个百分点)。分类来看,生产资料同比降至11.8%(前值12.0%),其中采掘35.1%(前值36.4 %)、原材料18.0%(前值18.8%)、加工7.4%(前值7.4%)。生活资料同比0.3%(前值0.5%)。

PPI见顶,但后续回落幅度或小于预期:由于基数因素的贡献已经见顶,同时保供稳价措施、美联储退出QE预期等导致了大宗商品价格调整,预测6月PPI同比9.0%应为年内峰值。6月PPI同比回落幅度显然小于预期,预计未来也会如此,主因大宗商品供需矛盾尚未得到根本解决。

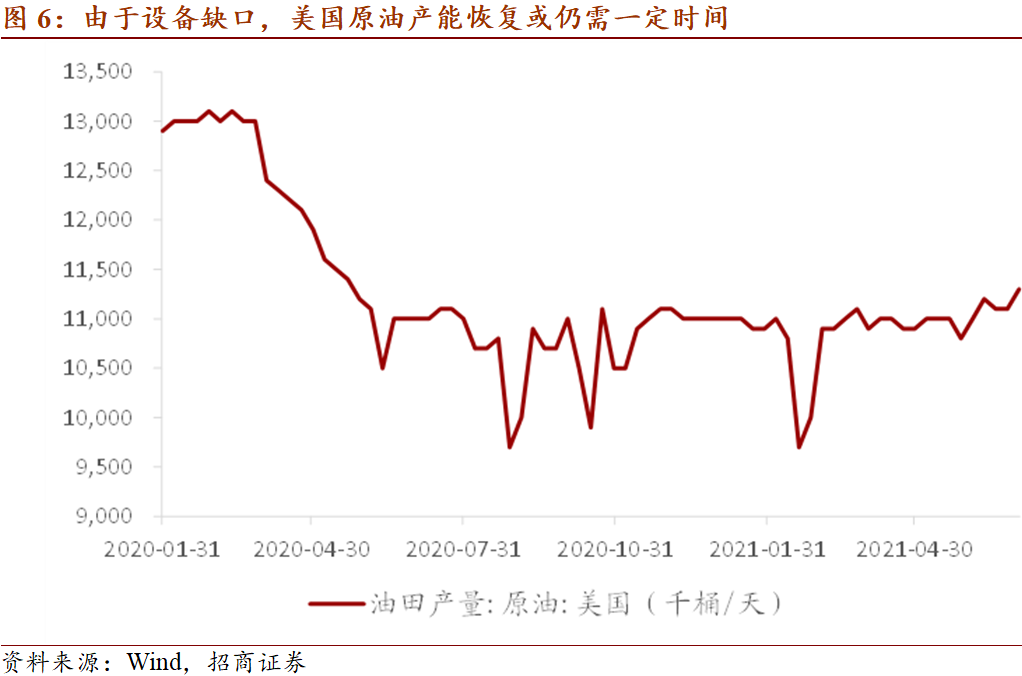

其一,下半年,考虑到专项债在三季度将达到发行高峰、“十四五”开局之年的重点项目推进,基建投资会对经济提供一定支撑;尽管土地成交面积放缓明显回落,2020年的中国房屋施工面积缺口超13亿平方米,房地产投资放缓空间或者有限。因此,黑色和有色金属价格的回落空间可能有限,另外铜、铝等有色金属还将受到全球协力推进气候和能源目标的更长期支撑。其二,OPEC+会议僵持放大了国际原油价格的波动风险,如果OPEC+得以达成一定幅度的增产协议,则布伦特原油价格仍有支撑。截至7月9日,美元指数反弹至92.4附近,布伦特原油价格在75.18美元/桶的高位。美国原油库存已连续7周下行,本周降幅亦超预期。另外,考虑到设备缺口,美国原油产能恢复仍然偏慢。

- 招商宏观:通胀见顶 政策上或更为关心就业和下游企业2021-07-10

- 季度市场叙事|情绪变化主导下的行情2021-07-09

- 中信建投:如果降准 不是为了释放流动性 而是为了降低融资成本2021-07-08

- 海航期货郭盛华:美联储态度有所变化 关注7月末时间点2021-07-07

- 中证观察:开创资本市场改革发展新局面2021-07-06

- 一面爆火一面亏损 奶茶行业怎么了?2021-07-05