摘要:作为人造石材,混凝土是目前最主要的建筑工程材料之一。近期,据证监会官网显示,深圳港创建材股份有限公司(以下简称港创建材)已经披露了招股书,公司拟登陆深交所中小板上市。此次IPO,港创建材拟公开发行不超过4701万股,募集资金不超过16.9亿元,其中,公司拟投入5亿元用于补充流动资金,2.5亿元用于总部办公及研发中心项目。

据了解,港创建材成立于1995年6月,是一家专业从事商品混凝土、装配式预制构件研发、生产和销售的建筑材料供应商的民营企业。其中公司商品混凝土收入占比不断提升,比重接近95%。

赚利润不赚现金,应收增速远超营收增速

据招股书显示,2017-2019年,港创建材分别实现营收10.84亿、18.39亿、23.18亿,归母净利润分别为0.58亿、1.45亿、2.24亿。

如果单纯看利润状况,报告期内港创建材的盈利能力是不断提升的,但如果进一步研究就会发现,公司盈利转换成现金的能力不断弱化,2017年-2019年的净现比分别为1.34、0.44、0.22,呈现断崖式下跌。

展开来看,报告期内公司经营活动产生的现金流量净额分别为0.77亿元、0.64亿元、0.5亿元,逐年下滑,和盈利逐年增长的趋势背道而驰。

数据来源:招股书

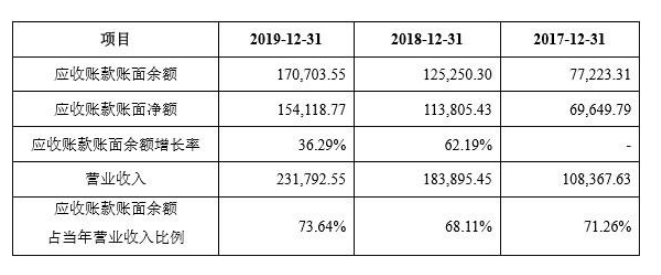

与之相对应的,港创建材大部分盈利以应收账款的形式存在,据招股书显示,2017年-2019年,公司应收账款账面余额分别为7.72亿元、12.52亿元、17.07亿元,逐年大幅增长,占公司营收比重分别为73.64%、68.11%、71.26%。

2019年,港创建材在营收同比增长25.05%的情况下,应收账款账面余额却同比增长36.29%。应收增速远超营收增速。与此同时,港创建材应收账款周转率也从2017年的1.61次/年下降至2019年的1.57次/年,而行业平均值为1.81次/年。

事实上,应收账款的高企已经影响到了港创建材的利润,报告期内公司应收账款坏账损失分别高达2238.63万元、4175.03万元、5227.73万元,占当期公司净利润的比重分别为38.82%、28.8%、23.32%。目前公司应收账款的规模还在扩大,如果后期回款不及时,那么可能面临更大规模的坏账损失。

产能利用率低下,募资扩产必要性存疑

港创建材报告期内产能利用率严重不饱和。2017年—2019年,公司商品混凝土产能利用率分别为67.26%、69.97%、68.87%,地铁盾构管片的产能利用率为61.22%、70%、49.2%。

来源:招股书

在产能利用严重不足的情况下,港创建材却还要扩大产能,据招股书显示,公司拟投入募集资金合计9.4亿元用于在湖北黄冈市、安徽马鞍山购置土地,并投资新建包括商品混凝土及装配式预制构件在内的装配式建筑产业园项目。

来源:招股书

业内机构针对华北、华东、西南、华南、华中区域重点城市的混凝土企业进行了调研,从调研的五大区域近200家混凝土企业的出货量来看,2020年1-11月的出货总量为1.682亿方,同比减少3%。

分区域来看,华北区域出货量同比上升,虽然上半年影响较大,混凝土企业出货量偏少,但下半年以后随着天津、北京、雄安等地区工程进度的加紧,下半年出货量大幅提升,华北区域同比上升17%。

华东、华南、华中、西南区域2020年混凝土出货量同比均有减少,其中华中区域降幅最大,达到了28%的减少量。与此同时,今年五大区域混凝土价格同比均为下跌走势。

其中华中区域价格下跌幅度最大,环比下跌10.08%,其次是西南区域,环比下跌8.24%,华中、西南区域不仅在供应方面降幅最大,价格方面同时下跌。综合来看,在房地产和基建行业增速有限的背景下,国内混凝土行业的成长空间也受到压制,既然这样,港创建材的新增产能恐怕也难以消化。

关联交易问题多,曾频繁受罚

关联交易一直是利益输送的重灾区,也是证监会在审核IPO企业时重点关注问题,港创建材也面临同样的问题,2017年—2019年,公司关联销售的金额分别为3417.21万元、5403.79万元、2183.34万元。

《每日财报》注意到,关联交易主要来自招商港湾控制的企业。公开资料显示,招商港湾成立于2010年,2012年,招商港湾收购海恒投资、RDC合计63%的股权成为港创建材的控股股东。

据招股书显示,招商港湾控制的企业在港创建材的上下游业务中均有参与,从下游业务来看,2018年,招商港湾控制的企业位列港创建材的第五大客户,从上游采购来看,2017-2018年,招商港湾控制的企业均位列港创建材第一大供应商,对其采购额分别为6582.14万元、8605.29万元,2019年,尽管二者之间的业务往来被大幅缩减,但港创建材对其的关联采购金额仍有2183.34万元。

此外值得注意的是,2019年,由于港创建材缩减了对于招商港湾控制的企业的采购额,公司的第一大供应商也变更为东莞市亿赢建材有限公司,去年港创建材对该公司的采购额为5963.46万元。

但这家公司的身份却值得考究,公开资料显示,亿赢建材成立于2019年8月29日,也就是说该公司只用了3个月的时间就完成了近6000万的业务,另一方面,截至2019年底,这家公司的参保人数为0人。

来源:企查查

最后,据招股书披露,港创建材报告期内频繁受到处罚。2019年2月,港创建材因旗下湛江港创的混凝土项目未验先投,被遂溪县环境保护局处罚20万元。2019年10月,港创建材再次因旗下湛江港创未批先建,被遂溪县城市管理和综合执法局处罚16.06万元。

而在招股书披露的2017年-2019年期间,港创建材还存在14项其他行政处罚,其中因环保、超重等问题,被处罚合计金额2.2万元,被处罚主体多为公司子公司或分公司。

综合上述内容来看,港创建材问题颇多,财务上应收高企坏账飙升,业务上产能利用率不足却欲募资扩产,此外关联交易频频。在此背景下,港创建材想要顺利实现A股IPO恐非易事,对此《每日财报》将持续关注。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

- 港创建材IPO:应收高企、关联交易频发、产能利用率低下却欲扩产2021-01-08

- 日兴生物IPO问题多:官方打脸业务转型 多处财务数据存疑 独立董事任职多家上市公司2021-01-08

- 双乐颜料过会:实控人等拖欠800余万元个税逾3年 相邻股权转让价差较大存疑2021-01-08

- 通才教育九成收入来自学费 业绩增长艰难现金流倒挂2021-01-07

- 三元正极材料供应商 振华新材冲刺科创板2021-01-07

- 业绩增长“慢如牛” 应收账款越来越多!金百泽被深交所质疑成长性2021-01-07