摘要:2018年主动撤回上市申请的上海能辉科技股份有限公司(以下简称能辉科技)在2020年再度重启IPO之路,并于近日回复了深交所的问询函。值得一提的是,能辉科技IPO之前存在一份关于上市的对赌协议。《每日经济新闻》记者注意到,对赌协议的对方之一,背后正是2019年上市科创板失败的安翰科技的实控人及大股东。

2020年以来,能辉科技所处的光伏行业获得资本青睐。不过,能辉科技在行业内的竞争力几何,或仍待更多证明。而更为重要的是,能辉科技的诸多项目以分包形式进行建设,有分包项目在合规性上或存在瑕疵。

安翰科技实控人“搭车”

2002年,彼时36岁的罗传奎离开待了7年的浙江省电力设计研究院,来到山东三融环保工程有限公司(以下简称三融环保),任职副总经理。在这里,罗传奎遇到温鹏飞、张健丁,三人后来在2009年共同创立了能辉科技。

2016年,能辉科技引入济南晟兴、济南晟泽、宁波尚融、杭州诚合和缘、北京中融、嘉兴一闻6家机构投资者,共同增资约1亿元。

而这笔投资背后,存在一项“对赌”协议,即能辉科技需在2016年末前向证监会申报IPO材料,在2019年末前取得IPO发行文件。

2017年年末,能辉科技递交了招股书。在该版招股书中,能辉科技仅披露增资事项,并未披露上述“对赌”协议。

能辉科技“对赌”失败后,宁波尚融、杭州诚合和缘、嘉兴一闻将持有的全部或部分能辉科技股份转让。剩余4家机构投资者,则将原有的“对赌”期限进行了延长。目前,济南晟兴、济南晟泽、嘉兴一闻、北京中融分别持有能辉科技3.02%、3.02%、0.86%、1.51%的股份。

其中,济南晟兴和济南晟泽的基金管理人同为济南同晟股权投资管理合伙企业(有限合伙)(以下简称济南同晟)。因此,济南晟兴和济南晟泽共同构成能辉科技持股5%以上的大股东。

事实上,济南晟兴和济南晟泽来头不小。

启信宝信息显示,山东黄金集团有限公司旗下的全资子公司山东黄金创业投资有限公司(以下简称黄金创投)为济南晟兴和济南晟泽的第一大单一股东,分别持股28.37%和65.86%,进而借此间接持有能辉科技2.85%的股份。

黄金创投在创投圈颇有名声,其持股的济南晟兴和济南晟丰还参股安翰科技,分别持股3.14%和0.84%。而安翰科技的实控人之一吉朋松,以及大股东姜进和郭鲁伟,也正是济南同晟的股东,共同持股100%。

郭鲁伟还曾任三融环保的控股股东三融集团董事兼总经济师,算是罗传奎的一个“故人”。

2019年,由于身陷“专利纠纷”,安翰科技主动撤回科创板上市申请,一度引发市场热议。2020年6月,安翰科技IPO的两位保荐人,也因“职责履行不到位”而被上交所予以监管警示。

由此来看,折戟安翰科技的吉朋松、姜进、郭鲁伟三人,正欲通过能辉科技叩开A股市场的大门。

项目分包是否合规?

可以看出,近年来,被资本“相中”的能辉科技,早已将上市作为自身发展的重要目标。不过,在能辉科技的业务运营过程中,或许存在瑕疵。

首先来看下能辉科技的商业模式。根据招股书(申报稿),能辉科技主业为光伏电站系统集成以及电站运营等。报告期内,光伏电站系统集成业务的营收占比达90%左右。

能辉科技的光伏电站系统集成业务,主要分为工程总承包和施工总承包两种模式,而在整个工程建设中,能辉科技往往也会采用分包形式进行建设。

能辉科技在回复深交所问询时表示,发行人在报告期内施工分包不存在转包、违法分包情形。

不过,记者注意到,以贵州省第一个农光互补光伏电站项目——能辉科技所谓的“标杆性项目”——威宁县么站60MWp农业光伏电站项目来说,贵州省威宁县人民法院2019年11月出具的一份裁判书显示,能辉科技将该光伏电站的光伏系统安装工程承包给了广元市大亨劳务有限公司(以下简称大亨公司)。

大亨公司只是一家劳务公司,业务包括一些工程项目的劳务分包,但其并没有相关施工总承包资质,或是对应的建筑业企业施工资质。

裁判书同时显示:“2017年5月,能辉公司(即能辉科技)因上市需要,不能直接对接劳务公司,浩腾公司遂与大亨公司签订《劳务用工合同》,合同价为470万元。”也就是说,能辉科技通过由浩腾公司与大亨公司签署相关合同,由能辉科技直接向大亨公司支付合同款,以掩盖相关违规行为。

而随后,大亨公司还将上述光伏系统安装工程转包给了5名自然人。这无疑与能辉科技向深交所的陈述相悖,似乎也违反了相关法律法规。

根据《建筑法》第二十九条和《合同法》第二百七十二条的相关规定,建筑工程总承包单位可以将承包工程中的部分工程发包给具有相应资质条件的分包单位;但是,除总承包合同中约定的分包外,必须经建设单位认可。施工总承包的,建筑工程主体结构的施工必须由总承包单位自行完成。禁止总承包单位将工程分包给不具备相应资质条件的单位。禁止分包单位将其承包的工程再分包。《建筑工程施工发包与承包违法行为认定查处管理办法》第十二条也规定,承包单位将其承包的工程分包给个人的,属于违法分包。

对此,能辉科技作何解释?1月11日,《每日经济新闻》记者多次致电能辉科技,不过电话未能接通。

能辉科技自身实力如何?

2020年,以隆基股份(601012,SH;昨日收盘价106.15元)、阳光电源(300274,SZ;昨日收盘价81.02元)为代表的光伏板块,成为A股市场股价表现最好的板块之一。因此,能辉科技所处赛道为市场看好。

行业虽好,能辉科技在业内的竞争力又如何?

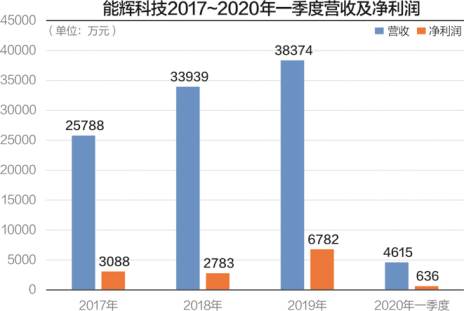

首先,能辉科技的业务集中度较高。报告期内,能辉科技对贵州和广东区域的销售额之和占比分别为76.14%、71.62%、95.18%和93.86%,区域集中度较高;其对前五名客户的销售额占比分别为90.78%、90.56%、95.32%和94.07%,客户集中度也较高。

报告期内,能辉科技的主营业务毛利率分别为22.82%、17.30%、27.08%和25.32%,如果单看主营的光伏电站系统集成业务,毛利率则分别为18.08%、12.80%、23.75%和21.31%。而能辉科技同行业可比上市公司毛利率的平均值分别为28.86%、28.39%、31.64%和31.44%,较能辉科技高出不少。

能辉科技也在招股书中坦承,其在开拓某些新市场的时候,对初期项目会适当降低报价,该类项目毛利率相对较低。

那么,能辉科技的科研实力如何?

报告期内,能辉科技的研发投入分别为1066.40万元、961.12万元、1120.88万元和271.23万元,占营业收入的比重分别为4.14%、2.83%、2.92%和5.88%。其中职工薪酬在研发投入中的占比自2018年开始均超过80%,分别达81.48%、86.47%和87.33%。

从研发成果来看,截至招股书签署日,能辉科技及子公司共拥有16项计算机软件著作权、23项商标权、10项发明专利、76项实用新型专利。

记者注意到,在能辉科技10项发明专利中,有5项发明专利为2019年后原始取得,均与垃圾热解气化技术相关。而剩余5项发明专利,均为2013年受让所得的与储能相关的专利。

- 能辉科技重启IPO之路:安翰科技实控人“搭车”分包项目合规性是否存在瑕疵2021-01-12

- 港股二次上市风声再起 携程跳出“舒适区”挑战“新赛道”2021-01-12

- 国邦医药过会背后:销售人员年薪2年涨72% 研发人员基本未涨2021-01-12

- 中一签狂赚10万?大肉签又来了 就在今天2021-01-11

- 这家公司前三大股东“要钱 不要权” 一伙“对赌人”齐聚一堂2021-01-11

- 易来智能抱小米“大腿” 老罗为其直播带货2021-01-11