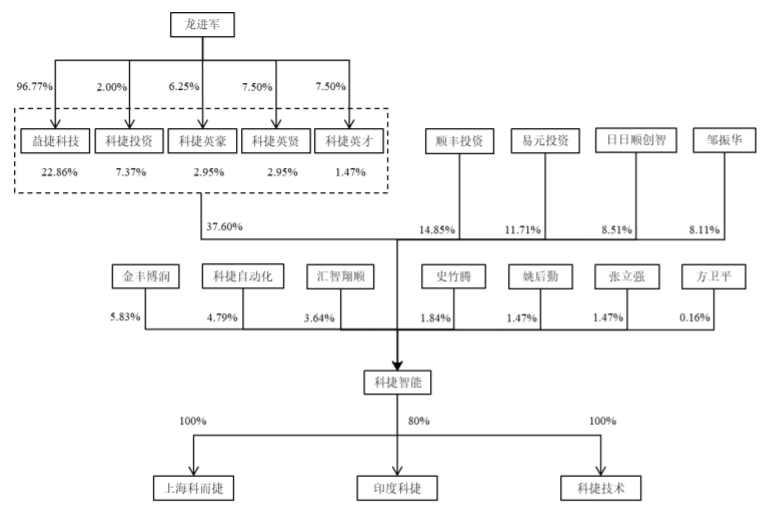

摘要:龙进军通过益捷科技间接控制公司3,100万股股份表决权,通过科捷投资间接控制公司1,000万股股份表决权,通过科捷英豪间接控制公司400万股股份表决权,通过科捷英贤间接控制公司400万股股份表决权,通过科捷英才间接控制公司200万股股份表决权。龙进军合计控制公司5,100万股股份表决权,占公司股份总数37.60%;同时,龙进军担任公司董事长兼总经理,对公司重大事项决策的作出能够产生实质性影响,为公司的实际控制人。

7月1日,科捷智能科技股份有限公司(下称“科捷智能”)科创板IPO获上交所受理,本次拟募资4.48亿元。

图片来源:上交所官网

公司是国内知名的智慧物流和智能制造解决方案提供商,专注于为国内和国外客户提供智慧物流与智能制造系统及产品的设计、研发、生产、销售及服务。

图片来源:公司招股书

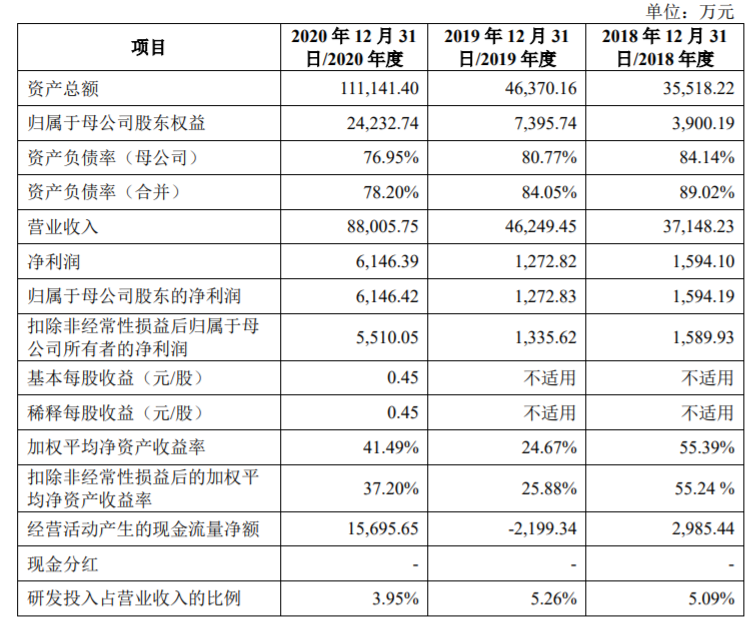

财务数据显示,公司2018年、2019年、2020年营收分别为3.71亿元、4.62亿元、8.80亿元;同期对应的净利润分别为1,594.10万元、1,272.82万元、6,146.39万元。

公司符合《上海证券交易所科创板股票上市规则》第2.1.2条第(一)款规定的上市标准:“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

本次拟募资用于智慧物流和智能制造系统产品扩产建设项目、智慧物流和智能制造系统营销及售后服务网络建设项目、研发中心建设项目、补充流动资金。

图片来源:公司招股书

截至本招股说明书签署日,益捷科技直接持有3,100万股,占公司股份总数22.86%,为公司的第一大股东,为公司的控股股东。

龙进军通过益捷科技间接控制公司3,100万股股份表决权,通过科捷投资间接控制公司1,000万股股份表决权,通过科捷英豪间接控制公司400万股股份表决权,通过科捷英贤间接控制公司400万股股份表决权,通过科捷英才间接控制公司200万股股份表决权。龙进军合计控制公司5,100万股股份表决权,占公司股份总数37.60%;同时,龙进军担任公司董事长兼总经理,对公司重大事项决策的作出能够产生实质性影响,为公司的实际控制人。

值得一提的是,顺丰隐现股东名单中,截至本招股说明书签署日,顺丰投资为A股上市公司顺丰控股的全资孙公司,持有公司20,145,524股股份,占总股本的14.85%。

科捷智能坦言公司存在以下风险:

(一)新技术、新产品开发风险

公司主要提供智慧物流与智能制造系统的研发、设计、生产、销售及服务,需要具备复杂方案的设计能力、产品研发能力和系统集成能力。其实施需以核心设备和技术为基础,对公司机械、电气、软件、控制、算法、视觉、人工智能及系统集成技术能力要求较高。随着客户在不同应用领域、应用环节及应用场景下对智慧物流及智能制造系统和产品的功能、效率等方面要求不断提高,在新技术和新产品的研发过程中,不可避免地出现客户需求升级和技术革新,如果公司新技术、新产品的研发不能持续满足客户的需求,公司的市场竞争地位以及未来的经营业绩将会受到不利影响。

(二)下游客户行业集中度较高的风险

报告期内,公司来源于快递物流和电商新零售行业客户的主营业务收入分别为31,401.36万元、39,417.29万元和53,827.63万元,占主营业务收入的比例分别为84.77%、85.87%和61.70%,下游客户行业集中度在报告期最后一年有了一定程度的下降。预计在未来一段时间内,公司来自快递物流和电商新零售的收入占比仍将相对较高。如果未来国内快递物流和电商新零售行业客户对智慧物流系统需求发生不利变化,将对公司经营业绩产生不利影响。

(三)客户集中度较高的风险

报告期内,公司来源于前五名客户的营业收入分别为28,946.62万元、28,726.26万元及80,069.32万元,占营业收入的比例分别为77.91%、62.11%及90.98%,其中来自顺丰的营业收入占比分别为43.99%、21.55%及45.12%。

报告期内,公司对前五名客户的营业收入占各期营业收入的比例相对较高。

若公司经常性合作的大客户终止与公司合作或者降低对公司产品采购金额,或在现有大客户周期性投资订单履行完毕后无法获取新的规模化订单,公司短期内将面临订单减少进而导致经营业绩下降的风险。

(四)市场竞争加剧的风险

随着智慧物流和智能制造系统的市场规模不断提升,越来越多的企业开始进入该等业务领域,市场竞争愈加激烈。如果公司的技术开发、产品效能不能有效契合市场需求,或者不能继续保持现有的竞争优势和品牌效应,可能导致公司市场地位及市场份额下降,进而影响公司未来经营发展。

(五)关联交易占比较高的风险

报告期内,发行人向关联方销售商品、提供劳务的关联交易收入金额分别为1,489.23万元、8,068.63万元及48,286.14万元,占当期营业收入的比例分别为4.01%、17.45%及54.87%。发行人报告期内关联交易占比呈上升趋势,主要原因为公司主要客户顺丰、海尔日日顺与公司建立业务合作关系后,因顺丰投资、日日顺创智于报告期内对公司增资、受让公司股份成为公司关联方,导致公司关联交易金额及比例增高。

公司报告期内发生的关联交易必要、合理、定价公允、相关审批程序合规,但是若未来公司不能严格执行内部控制制度,则可能出现关联交易价格不公允或其他损害公司利益的情形。

(六)原材料供应和价格波动的风险

公司生产经营所需主要原材料类型包括机械类、电气类、加工件等,报告期内,公司主营业务成本中直接材料金额分别为23,320.43万元、29,216.03万元及59,959.21万元,占主营业务成本的比例分别为81.09%、84.24%及89.89%。公司所采购的直接材料中,机械类、加工件原材料会受到钢材等大宗产品价格波动的影响,宏观经济形势变化及突发性事件可能对原材料供应及价格产生不利影响。

此外,如果发生主要原材料供应短缺,或重要供应商终止合作,将可能导致公司不能及时采购生产所需的主要原材料,从而影响公司产品交付时间。

(七)资产负债率较高的风险

公司报告期各期末合并口径资产负债率分别为89.02%、84.05%和78.20%,逐年下降,但仍高于同行业平均水平。主要是由于公司为非上市公司,处于业务发展的相对早期阶段,净资产规模较小,且融资渠道相对单一,更多依赖债权及债务融资;另外公司报告期内订单额及营业收入增长较快,为进行项目履约所需购入的存货规模较大,对应新增了较多的经营性负债。

若公司未来资产负债率依然保持较高水平,可能会对公司业务经营及新业务拓展产生一定的不利影响。

(八)知识产权相关风险

智慧物流与智能制造行业属于典型的技术密集型行业,该行业涵盖了广泛的工程技术门类和复杂的知识产权。公司不断完善知识产权管理体系,在产品开发过程中,积极做好自身知识产权的申报和保护,同时避免侵犯第三方知识产权,但仍无法完全规避生产研发人员采用的技术侵犯第三方知识产权而引发纠纷的风险,以及竞争对手利用知识产权阻碍公司市场拓展的风险。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 科捷智能赴考科创板IPO:顺丰隐现股东名单造就客户集中度较高风险2021-07-02

- 利元亨IPO:锂电设备领先制造商 龙头合作模式推进企业高速增长2021-07-01

- 港股上半年IPO募资额位列全球第三 新股融资9成来自内地企业2021-07-01

- IPO低价盛宴何时休? “天选之子”暴涨1273%引发热议 中信证券躺赚2亿2021-07-01

- 34岁 她靠500家店撑起一个IPO:奈雪市值300亿2021-06-30

- 叮咚买菜募资“瘦身”登纽交所 首席问题官称IPO受搅扰2021-06-30

- 最新推荐

- 科捷智能赴考科创板IPO:顺丰隐现股东名单造就客户集中度较高风险

- 利元亨IPO:锂电设备领先制造商 龙头合作模式推进企业高速增长

- 港股上半年IPO募资额位列全球第三 新股融资9成来自内地企业

- IPO低价盛宴何时休? “天选之子”暴涨1273%引发热议 中信证券躺赚2亿

- 34岁 她靠500家店撑起一个IPO:奈雪市值300亿

- 叮咚买菜募资“瘦身”登纽交所 首席问题官称IPO受搅扰

- IPO又有新进展!弘业期货借行业东风去年净利大增 “二进宫”能否圆梦A股?

- 旗下公司冲刺科创板IPO!千亿软件巨头出手了

- 倍轻松6月30日初步询价:健康智能硬件领军企业 专利总数达576项

- 6月IPO受理家数激增至上百家 11家公司二次闯关