近日,主要从事电池正极材料研发、生产和销售的湖南长远锂科股份有限公司(简称长远锂科)正在冲刺科创板上市,公司将于9月14日上会闯关,此次募集资金约27.18亿,其中,8亿用来“补血”。

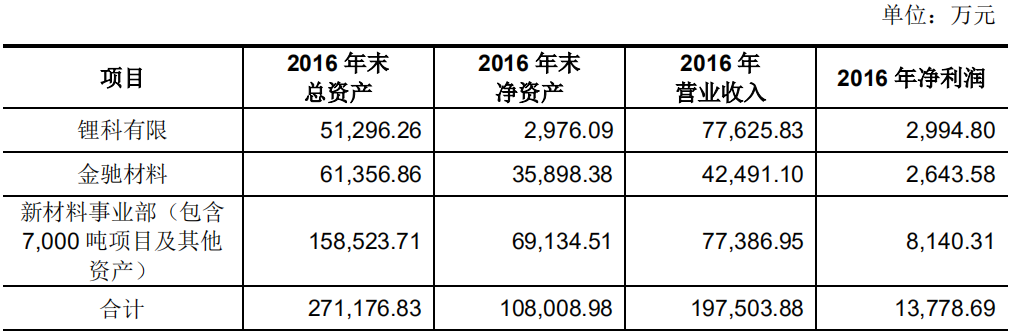

财经参考了解到,长远锂科由中国五矿旗下的五矿股份控制。公司设立于2002年4月,但一直发展平平,羽翼未丰,2016年的利润仅2,994.8万元;直至分到了“爸爸”五矿旗下的优质资产。2017年12月,五矿股份等将金驰材料全部股权转给给长远锂科,同时,五矿资本开始剥离相关电池材料,将旗下事业部的7000吨项目及其他涉及电池材料业务资产注入长远锂科。重组后的长远锂科体量迅速壮大,总资产增加了4倍多,总收入增加了近2倍,利润规模也扩大了3倍多。

资料图来源招股书

此后,公司便开始谋划上市。2018年10月,公司开始引入深圳安晏等11家外部投资机构,以共计1,699,999,984.20元认购锂科有限新增注册资本

557,377,044元,折合3.05元/每元注册资本,根据公司此次募集总资金27.18亿元,发行总股份4.82亿股来算,每股发行价约为5.63元/每股,即两年左右的时间上述11家投资机构便可轻松实现翻倍。

财经参考注意到,上述11家投资机构中,中信投资和三峡金石2家投资机构均受长远锂科此次保荐机构中信证券控制,其中,中信投资为中信证券的全资子公司、 三峡金石为中信证券直投子公司金石投资有限公司设立的股权投资基金产品,中信证券通过上述2家公司控制长远锂科2.28%的股份。那么,与其利益休戚相关的中信证券在此次保荐中能否做到公正、客观呢?而公司的另一联合保荐机构与长远锂科的关系则更为密切,为其兄弟公司五矿证券,双方同受中国五矿控制。

高度依赖宁德时代,但对其销售额或存在“注水”

背靠大树好乘凉。

招股书宣称,长远锂科已经成功进入了宁德时代、比亚迪、亿纬锂能、欣旺达等主流锂电池生产企业的供应商体系,并通过持续的技术优化和产品迭代稳定与深化客户合作。

得益于上述“衣食父母”,长远锂科在重组壮大后业绩进一步攀升。2017-2019年(报告期),公司实现营业收入分别为16.86亿元、26.39亿元和27.66亿元,净利润分别为1.79亿元、1.81亿元和2.06亿元。

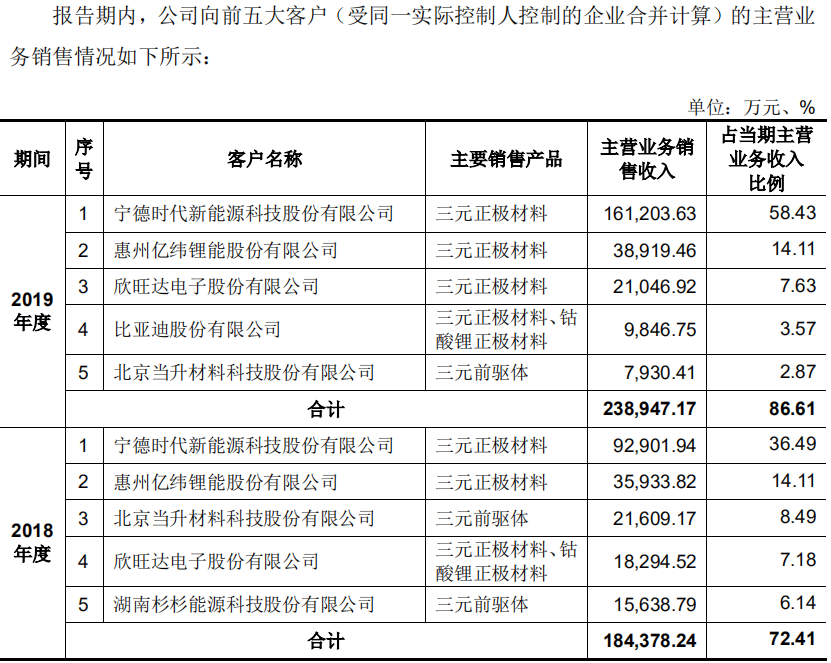

财经参考注意到,长远锂科对前五客户销售比较集中。报告期内,公司来自于前五客户的销售额分别为10.01亿、18.43亿元和23.89亿元,占整个收入的比例分别为63.68%、72.41%和86.61%,均呈现明显上升。

而在前五客户中,公司对宁德时代的依赖较重且不断加大。资料显示,公司与宁德时代自2015年11月才开始合作,但随后对其销售却连年迅速增加,且报告期内稳居第一席位。报告期内,公司对其销售额分别为3.94亿元、9.29亿元和16.12亿元,占整个收入的比例分别为25.03%、36.49%和58.43%,2019年已过对单一客户宁德时代销售超过50%的红线。

资料图来源招股书

不过,上述数据并未得到宁德时代的承认。由于公司2017年的销售额相对宁德时代来说还较小,未进入其前五供应商之列,所以未在2018年宁德时代上市时招股书披露的信息范围之列。

从宁德时代披露的2018年、2019年的年报来看,长远锂科无疑进入了其前五供应商之列,但相关数据的披露却存在较大偏差。据宁德时代2018年年报披露的供应商采购数据来看,长远锂科与其第4供应商最为接近,但宁德时代对第四供应商的采购额仅有86,221.22万元,比公司披露的对其销售额92,901.94万元,少了6,680.72万元。

而2019年则相差更大。从双方披露的数据来看,公司也与其2019年的第4供应商的数据最为接近,但宁德时代对第4供应商的采购额仅有145,486.87万元,较长远锂科披露的161,203.63万元少了15,716.76万元。

两年下来,公司对宁德时代的销售收入比宁德时代披露的采购数据多出了22,397.48万元。如此显著的差异,恐怕非一句双方确定收入和采购的时间节点不一致所能解释的。

资料图来源招股书

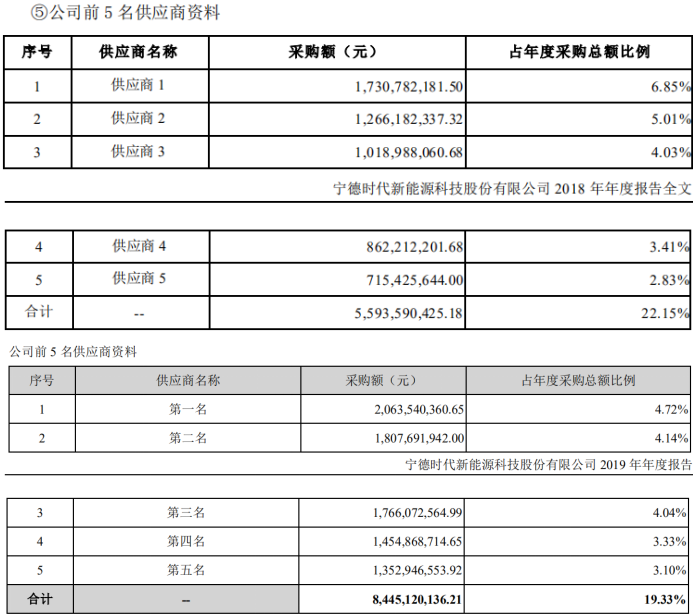

长远锂科除了销售对宁德时代占比较大外,还存在对其进行大量的采购。招股书显示,2017年-2019年,公司的第一供应商为广东邦普、湖南邦普、湖南邦普,对其采购额分别为29,872.93万元、72,151.7万元和116,078.54万元,占比分别为21.35%、37.30%和53.09%,2019年对单一供应商湖南邦普采购额超过了50%,存重大依赖。而广东邦普、湖南邦普均为宁德时代下属子公司。

募投项目数据披露与官宣数据矛盾,最新业绩下滑超50%

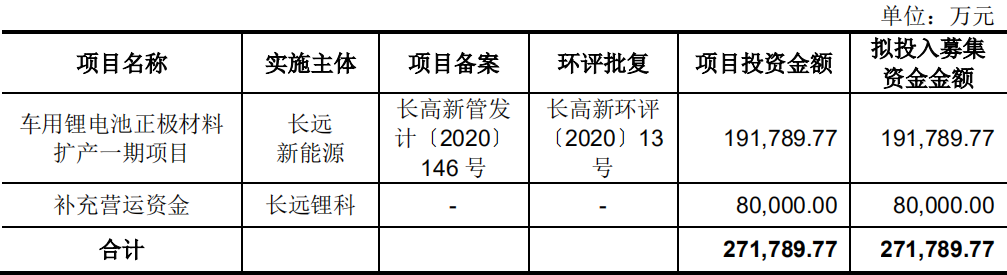

招股书显示,长远锂科此次募集资金为271,789.77万元,主要用于车用锂电池正极材料扩产一期项目和补充流动资金,其中,扩产项目投资金额为191,789.77万元,拟全部通过募集资金投入,该项目实施主体为公司子公司湖南长远锂科新能源有限公司。

资料图片来源招股书

但财经参考通过查询长沙高新技术产业开发区给出公示的环评文件显示,该项目拟投资额为356,480.32万元,与上述投资额数据相差了164,690.55万元。

那么,到底是公司募投项目上报给官方为了尽快获批涉嫌夸大?还是公司招股书披露的金额虚减?为何相差近半。

更让人担忧的是,新能源汽车产业相关政策的变化,尤其是新能源汽车补贴政策的退坡,对新能源汽车市场产生了显著负面影响。

受补贴退坡政策影响,2019年下半年以来,新能源汽车产销量双双下降,2019年新能源汽车销量同比下滑4.0%。尤其是进入2020年以来,补贴退坡政策影响叠加新冠肺炎疫情影响,使得新能源汽车市场进一步下滑。2020年1-6 月,国内新能源汽车累计销量同比变动-47.78%;国内动力电池累计装机量同比变动-49.61%,呈现出显著滑坡局面。

受上述影响,长远锂科2020年上半年预计营业收入为66,481.55万元,同比降幅达56.91%;2020年上半年未经审计的归母净利润为1,566.57万元,同比降幅达87.87%,公司业绩下滑压力显著。

而公司业绩大幅下滑离不开对宁德时代高度依赖的诟病。招股书显示,2020 年1-6月,公司对宁德时代及其下属子公司的主营业务收入占比下滑至30%。同时, 宁德时代作为全球领先的动力电池企业,规模体量大、市场占有率高,采购规模较大,因此在行业中的议价能力相对较强。如果宁德时代出于市场竞争考虑而利用自身行业地位引导新能源电池价格下浮调整,以长远锂科为代表的上游供应商的利润将受到挤压。

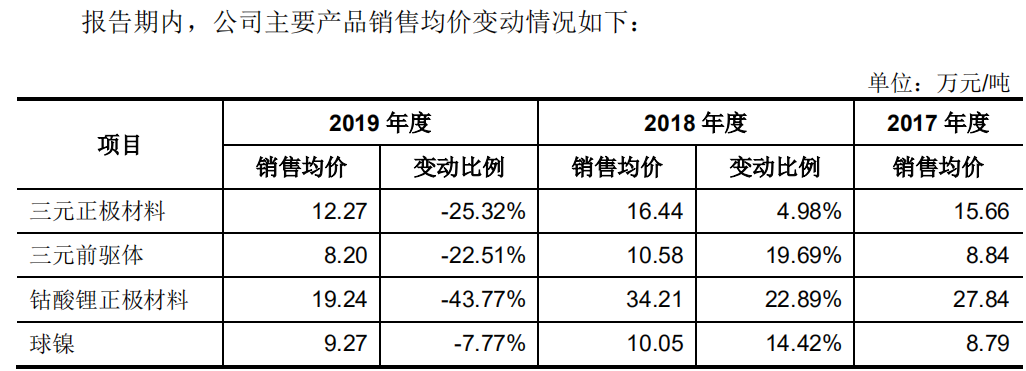

实际上,这种情形在报告期内就已凸显。报告期内,公司利润的增长速度明显不如营收的增幅,公司的毛利率由2017年的20.98%下滑至2019年的17.14%,公司产品售价在2019年受到了重挫,以20%以上的幅度下滑。

资料图来源招股书

- “红星二锅头”拟曲线上市2020-11-26

- 果麦文化创业板过会:韩寒、易中天概念股来了!2020-11-26

- 行动教育向上交所主板发起冲击 IPO提升公司知名度2020-11-26

- 创业板上市公司平均发行市盈率走低 目前降至34倍2020-11-25

- 注册制落地3个月 创业板IPO企业“双创”特色明显2020-11-25

- 三道红线下房企多次递表仍难IPO,负债高盈利不稳成症结2020-11-25