摘要:苏州新锐合金工具股份有限公司从事硬质合金制品及矿用凿岩工具研发与制造业务,目前已进入必和必拓(BHP)、力拓集团(Rio Tinto)、淡水河谷(VALE)和FMG等全球四大铁矿石生产企业、全球最大的铜生产商智利国家铜业公司(CODELCO)以及全球最大的黄金生产商巴里克黄金(Barrick)等矿业巨头的供应链体系,该公司目前正在申请在科创板上市。

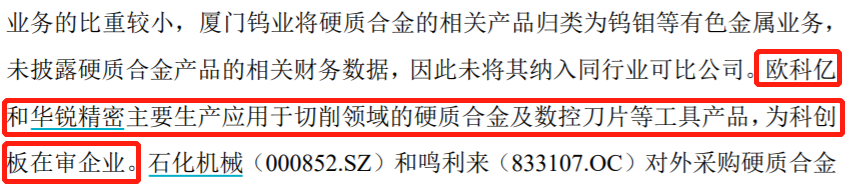

根据招股书第251页披露的“同行业公司的选择原因及数据来源”中提到:“欧科亿和华锐精密主要生产应用于切削领域的硬质合金及数控刀片等工具产品,为科创板在审企业。”

新锐股份的这一版招股书签字日是2021年7月22日,而欧科亿则早在2020年12月10日就已经在科创板上市了,也即在欧科亿已经上市7个多月之后,新锐股份在编写招股说明书时,还将欧科亿披露为“科创板在审企业”,这不得不令人质疑,新锐股份的招股说明书内容撰写和信息披露是否严谨?以及保荐机构民生证券是否尽职?

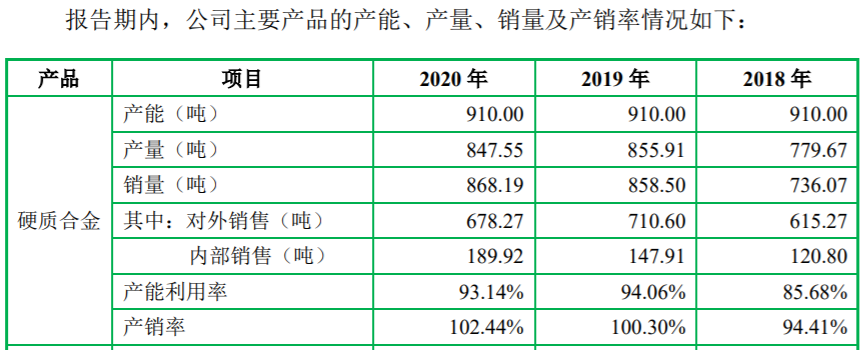

再来看新锐股份的经营数据,根据招股书披露,该公司的核心产品为硬质合金,生产所需的原材料主要为碳化钨粉、钴粉及合金钢,招股书第168页披露的“主要产品的产能、产量、销量情况”信息显示,公司的硬质合金在2018年到2019年的产量分别为779.67吨、855.91吨和847.55吨,均不足900吨的生产规模。

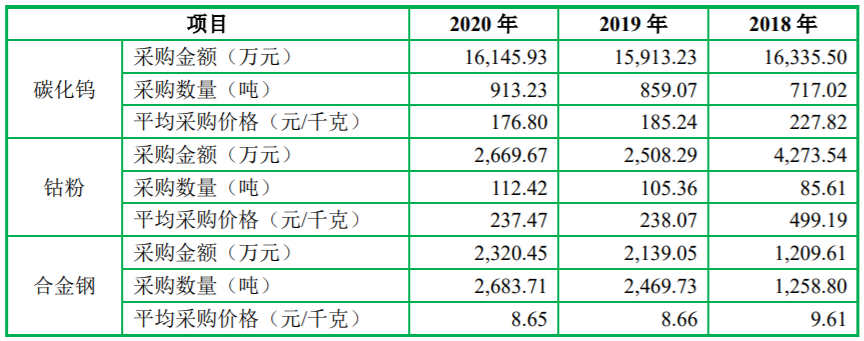

但与此同时,招股书第176页则披露到,新锐股份每年采购的碳化钨粉、钴粉及合金钢数量,远远大于硬质合金的产量,以2020年为例,仅是碳化钨粉、钴粉的采购数量合计仅就到上千吨、已经显著超过了同年硬质合金的产量,更何况同年还有2683吨的合金钢采购数量。至于碳化钨粉、钴粉及合金钢这三项原材料的采购数量远超过了最终产品数量的原因,新锐股份并未回应记者采访。

此外根据招股书显示,“武汉江钻恒立工程钻具股份有限公司”是新锐股份2020年第五大客户,对应销售额为679.52万元,该客户的法定代表人为余立新,而新锐股份的副总裁、技术研发中心主任也名为余立新。

新锐股份在《回复意见》中披露:“武汉江钻实际控制人余立新与发行人副总裁、核心技术人员余立新系重名,与发行人、 发行人董监高不存在任何关联关系”。

但是对比恒立钻具披露的董事长余立新个人履历,以及新锐股份此前在新三板挂牌时披露的更为详细的高管信息,能够看到两位余立新的职业履历存在很大重叠,比如都是在2002年 12月毕业于华中科技大学获得硕士学位,此前均长期供职于江汉石油管理局钻头厂和江钻股份。

值得关注的是,新锐股份在招股书中披露的余立新职业履历,明显不如此前在新三板挂牌时披露的履历详细。

- 新锐股份IPO招股书信披现“低级错误” 保荐机构民生证券严谨度不足2021-08-05

- 云天励飞大客户仅有2名员工 前核心创业成员上市前离职并清退持股2021-08-05

- 7月IPO过会率再度下降 “双创”审核聚焦定位契合度2021-08-05

- 泽宇智能IPO接连更换保荐机构、募投项目涉不实投资者利益谁负责2021-08-04

- 美邦药业独立董事“定格”兼职 大客户注册资本仅为5元2021-08-03

- 监事为同行申请专利 南模生物信息披露存疑2021-08-03

- 最新推荐

- 新锐股份IPO招股书信披现“低级错误” 保荐机构民生证券严谨度不足

- 云天励飞大客户仅有2名员工 前核心创业成员上市前离职并清退持股

- 7月IPO过会率再度下降 “双创”审核聚焦定位契合度

- 泽宇智能IPO接连更换保荐机构、募投项目涉不实投资者利益谁负责

- 美邦药业独立董事“定格”兼职 大客户注册资本仅为5元

- 监事为同行申请专利 南模生物信息披露存疑

- 三年两换 维泰股份A股IPO辅导机构变更为太平洋证券

- 544亿!今年最快最大规模IPO诞生 过会到拿批文仅7天 为近十年A股最大规模IPO

- “对赌”催熟昱琛航空IPO:申报前营收飙涨3倍 总股本翻两倍市值跳涨

- 诚达药业IPO前夕集中解除对赌协议 前技术人员创立公司成第一大客户